特斯拉将于美东时间1月28日美股盘后(北京时间周四晨间)公布2025年第四季度财报,市场预期2025Q4实现营收247.5亿美元,同比微降3.73%;预期每股收益0.35美元,同比减少46.97%。(上述数据使用的会计准则为US-GAAP)

随着特斯拉2025年第四季度财报发布日期临近,市场目光已超越Q4传统汽车交付量下滑的表象,聚焦于其更深层的战略转型关键信号。本次财报的核心看点并非短期财务数据波动,而在于汽车毛利率能否企稳、储能业务能否持续增长,以及管理层对无监督FSD、Robotaxi和Optimus机器人等前沿技术的展望。在传统汽车业务承压的背景下,特斯拉能否实现从汽车制造商到人工智能与机器人科技平台的价值重构,将直接决定其2026年的市场走向与估值逻辑。

一、25Q3财报简要回顾

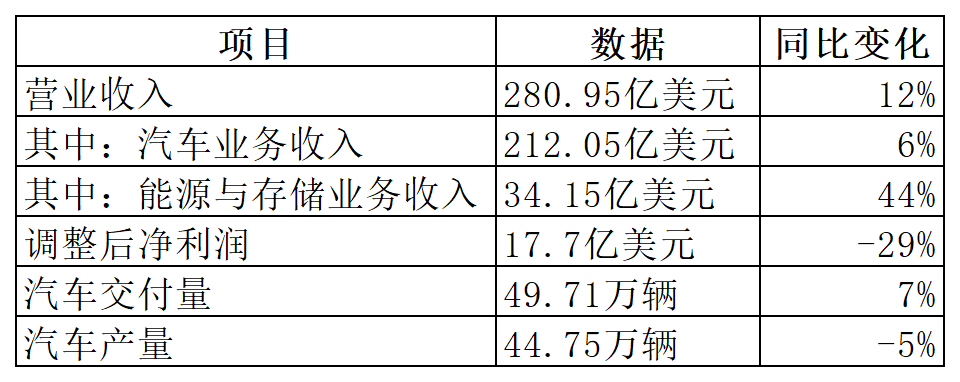

三季度特斯拉营收由前季降12%转为增12%,汽车收入近两年新高;但盈利压力并未缓和。

二、Q4财报前瞻

2025年Q4交付量显著下滑,引市场担忧

今年1月初,特斯拉通过X平台公布的2025年第四季度交付数据引发广泛关注:当季交付量为41.8万辆,同比大幅下降15.6%,这已是该公司连续第二年出现季度销量下滑。该数据不仅低于分析师普遍预期,亦未达成特斯拉此前设定的内部目标,直接触发投资者对其汽车业务营收增长潜力的担忧。

从全年维度看,2025财年特斯拉交付量预计为163.6万辆,较2024年进一步下降8.6%,这是公司连续第二年销量下滑。值得注意的是,其全球最大纯电动汽车制造商地位已被竞争对手比亚迪取代——后者2025年预计交付量达226万辆,稳居行业首位。

具体到车型表现,Model 3/Y虽仍为交付主力,但受市场需求波动影响,当季交付量同比下降14%;而被视为增长新引擎的赛博卡车等新车型表现更弱,交付量同比锐减51%,尚未形成有效规模效应以支撑整体销量。

特斯拉欧洲市场因本土车企竞争持续加剧,注册量同比大幅下滑24.4%。为应对欧洲需求萎缩,公司位于柏林附近的超级工厂已削减约1700名员工,这是其全球成本控制计划的最新体现。

毛利率是否已经企稳,还是压力仍在持续累积?

在全球汽车市场价格战加剧的整体环境下,特斯拉的利润率面临多重挑战:一方面,Cybertruck等新车型在量产初期的毛利率较低,且原材料与人力成本持续攀升;另一方面,美国市场电动车激励政策退出后,公司为维持需求所采取的隐性降价策略,也进一步压低了单车收入。这些因素共同作用,使得市场普遍担忧其盈利压力仍在持续累积。

根据GuruFocus的数据,分析师普遍设定17%为Q4汽车毛利率的关键阈值——只有维持在这一水平之上,才能符合市场对特斯拉盈利能力的基本预期。一旦该指标跌破警戒线,可能引发对其商业模式健康度的更深层次的担忧。

储能分部表现超预期

尽管汽车业务面临压力,特斯拉的储能业务在第四季度却实现了强劲增长。公司此前披露的数据显示,第四季度能源存储部署量达到创纪录的14.2 GWh,刷新单季历史峰值;全年累计部署量达46.7 GWh,同比大增49%,展现出强劲的增长动能。

市场普遍预期,储能业务将在一定程度上抵消汽车业务的价格战压力与毛利率下滑。摩根士丹利预计,Q4储能分部毛利率有望达到31%,成为公司重要的利润增长极;Wedbush分析师亦看好该业务将"再次超出市场预期",印证其作为特斯拉"被低估的增长引擎"的潜力。

摩根士丹利更是进一步上调了2026年的预测,认为全年部署量可能增长37%至64 GWh。这表明,储能业务正迅速成长为特斯拉潜在的第二大收入来源,为公司的整体盈利与增长叙事提供了关键支撑。

FSD全面订阅化,软件收入潜力巨大

特斯拉正加速软件变现步伐。马斯克宣布,FSD将于2月14日起转为纯订阅模式,新用户需支付每月99美元,不再提供8000美元一次性购买选项。市场普遍认为,降低使用门槛将显著提升FSD采用率,带来稳定的经常性订阅收入,改善软件服务盈利前景。

与此同时,FSD在关键区域市场的监管进展,将成为其长期增长潜力的决定性因素。若能获得在欧洲和中国市场的批准并正式推出,无监督FSD将有望显著扩大其用户基数,进一步释放该业务的盈利空间。因此,FSD不仅有望在近期通过订阅模式改善软件与服务分部的收入结构,更被视为特斯拉长期价值增长的关键驱动力之一。

AI叙事支撑估值,Robotaxi与Optimus成焦点

投资者正将目光聚焦于特斯拉的长期增长叙事,特别是由Robotaxi和人形机器人Optimus引领的AI与出行平台转型。目前,特斯拉的高估值在很大程度上依赖于这两大前沿业务的潜在前景。

在Robotaxi方面,特斯拉正加速推进商业化验证。其专用车型Cybercab计划于2026年4月量产,并已在奥斯汀和旧金山进行L4级别测试。摩根士丹利报告指出,特斯拉在奥斯汀推出无安全员监督的公开服务是关键催化剂,预计到2026年底车队规模将达1000辆。市场期待在财报电话会议上获得累计行驶里程等安全验证数据,这些进展将直接影响特斯拉是被继续视为汽车制造商,还是成功转型为AI驱动的出行平台。

与此同时,Optimus人形机器人正成为特斯拉未来价值更重要的组成部分。马斯克已公开宣称,Optimus将推动公司转型为估值25万亿美元的机器人企业。特斯拉此前透露,第三代Optimus预计在2026年2月或3月首次亮相。随着CES上人形机器人热潮涌动,市场正密切关注其产品发布与量产时间表的最新消息。

正如方舟投资CEO凯西·伍德所言,特斯拉已不仅是一家汽车公司。尽管电动车销售承压,但Robotaxi与机器人所代表的AI机遇,正日益主导着投资者的关注焦点与公司的长期估值逻辑。

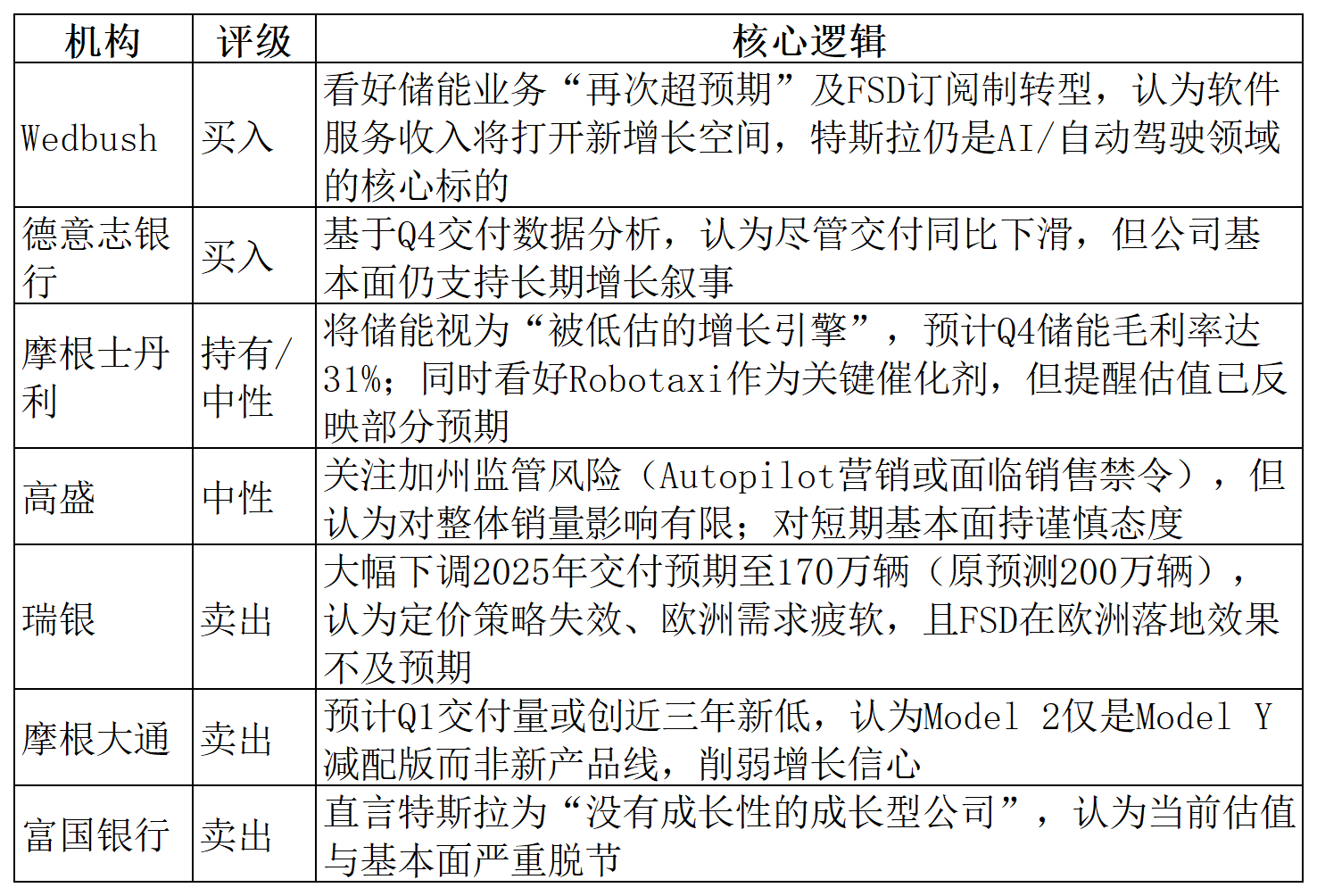

三、机构观点

关键分歧点:

AI叙事 vs 基本面:看多派(Wedbush、ARK)认为Robotaxi和Optimus机器人将推动估值重构,特斯拉应被视为AI平台公司;看空派(瑞银、摩根大通)则聚焦交付量连续下滑及价格战对利润的侵蚀。

四、期权信号

观察期权持仓量,看跌/看涨持仓量对比明显下降。

观察财报后的业绩波动,预计财报后的波动是±6%。