21世纪经济报道记者郑植文

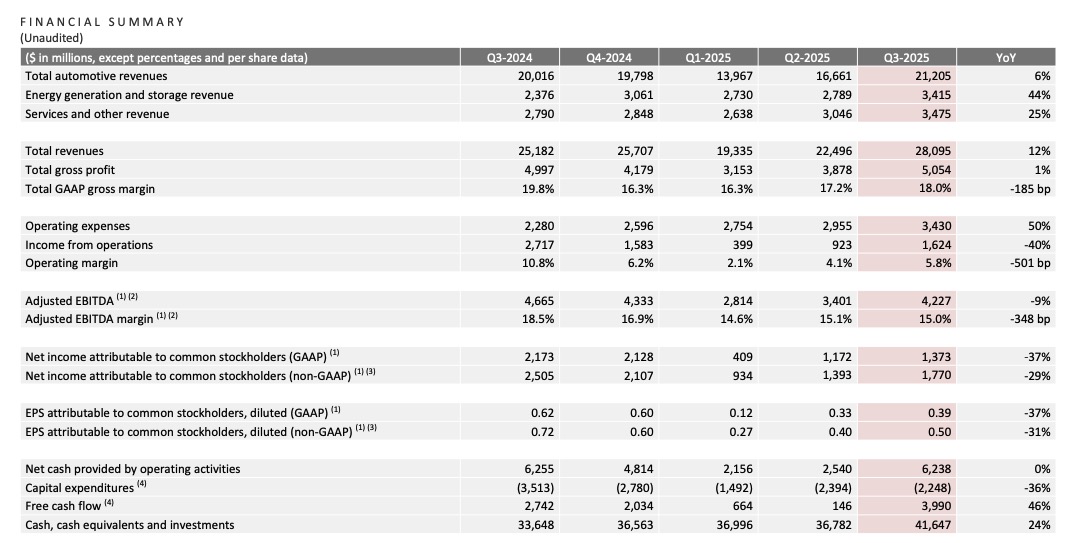

北京时间10月23日,特斯拉交出了一份充满矛盾的三季度成绩单。公司第三季度总收入同比增长12%,达到281亿美元,创下历史新高,自由现金流也达到40亿美元。然而,在这份光鲜的营收数据背后,特斯拉该季度净利润仅为13.7亿美元,同比大跌37%;运营利润率仅 5.8%,创下近五年来最低水平。

报告期内,特斯拉全球汽车交付量达到49.7万辆,虽创下历史纪录,但增长速度已明显放缓。

与此同时,特斯拉储能业务异军突起,装机量达到12.5吉瓦时,同比增长44%,成为财报中的一大亮点。

特斯拉CEO马斯克在本次财报电话会议上鲜少谈论汽车业务,而是极力将投资者的注意力引向未来:“特斯拉具备现实世界人工智能所需的全部要素:人工智能能力、卓越的机电工程能力,以及规模化生产的能力。”

显然,特斯拉不再满足于只做一家汽车公司的野心,All in AI才是特斯拉的终极目标。

但似乎市场并不买单,财报公布后,特斯拉盘后股价下跌超3%。

增长动能转换进行时

特斯拉第三季度财报呈现出复杂的多面性。在营收创下281亿美元历史新高的同时,特斯拉的发展动能正在发生质变。

汽车业务仍是主力但增长明显放缓。三季度特斯拉全球交付量达49.7万辆,同比增长7.4%,但这一增速远低于往年水平。更值得关注的是,特斯拉该季度产量仅为44.7万辆,明显低于交付量,库存正在出清。

在汽车业务方面,区域市场表现分化明显,“西方不亮东方亮”的趋势依然在持续。数据显示,中国市场复苏强劲,第三季度销量近17万辆,环比增长31%,其中上海超级工厂作为特斯拉全球出口中心的地位进一步巩固,9月单月交付量超过9万辆,中国市场销量超7.1万辆,环比增长25%。除此之外,韩国现已成为仅次于美国和中国大陆的特斯拉全球第三大市场。

同期,特斯拉在全球新建3500多根超级充电桩,同比增长18%。9月,特斯拉推出首批V4超级充电机柜,其功率密度是V3的3倍,将充电功率提升至500千瓦。

得益于人工智能产业的发展,特斯拉三季度的能源业务呈现爆发式增长。储能产品装机量12.5吉瓦时,毛利以11亿美元创下新纪录,这意味着能源业务正成为特斯拉新的增长支柱。

上海储能超级工厂产能持续爬坡,新一代工业储能产品Megablock的发布,以及第四代Megapack正在规划中,这些都显示出特斯拉在能源领域的长远布局。

光环之下的隐忧

在“销量创纪录”的亮眼数据之下,却隐藏着一个日益明显的事实——特斯拉正在以牺牲利润率换取增长。

今年第三季度,特斯拉的交付量突破 49.7 万辆,创下公司历史新高;营收达到 281 亿美元,同比增长约 12%。

但与此同时,净利润却锐减至 13.7亿美元,同比下滑超过37%,营业利润率也从去年的超10%跌至 5.8%。

换句话说,特斯拉卖得更多了,但赚得更少了。

本季度,特斯拉在美国市场实现了强劲的季度交付增长,主要得益于美国联邦电动车税收抵免7,500美元政策即将到期,这一补贴红利推动了特斯拉在美销量的“短暂繁荣”。大量消费者为了在 9 月底前享受补贴而提前下单,形成一波“抢购潮”,直接推动 Q3 交付暴涨。

然而,这种增长并非来自真实的新增需求,而是典型的政策透支效应:在补贴退坡后,特斯拉Q4的销量很可能出现回落。特斯拉也在财报中承认,北美市场的增长“部分源于补贴时效性因素”,这意味着Q3的增长可能并不具备持续性。

此外,特斯拉在全球范围内多次调低售价,以维持竞争力。虽然成功扩大了市场份额,却进一步压缩了毛利空间。

过去特斯拉的一大利润来源如今也正在萎缩——第三季度,特斯拉汽车业务监管积分收入降至4.17亿美元,同比下降44%,与此同时,公司运营费用同比增幅约50%,高昂的AI研发投入正对短期盈利能力形成压力。

从财务表现来看,特斯拉的“量增利减”已经成为结构性问题。利润率下滑的背后,是一连串宏观与行业压力的叠加:关税与原材料成本上升,特斯拉估算单季度额外成本约 4 亿美元;供应链复杂度增加,跨区域零部件运输成本激增;价格战消耗利润,全球电动车市场竞争愈演愈烈,特斯拉不得不多次降价。

在这样的环境中,“卖得多未必代表健康增长”,这对所有电动车厂商都是一面镜子。

过去,特斯拉几乎代表了电动车行业的未来。但随着价格战的深化,曾经主动挑起价格战的特斯拉也需要被动品尝“恶果”。

尤其在中国市场,特斯拉面临着比亚迪、理想、蔚来等本土品牌的强势竞争,这些自主品牌在产品迭代速度和本地化服务方面展现出越来越强的竞争力,在海外市场也展露野心,性价比优势明显。

在欧洲市场,传统车企如大众、宝马在电动化转型上持续加码,政策激励推动本土化生产,对特斯拉的市场份额形成挑战。

在美国本土市场,通用、福特、Rivian等汽车厂商发力电动皮卡与 SUV,瓜分特斯拉市场份额。

特斯拉依然强大,但不再无敌。

特斯拉的新故事

面对重重挑战,特斯拉坚定地选择了一条极具马斯克特色的突围之路——全面转向人工智能。

在财报电话会议上,马斯克不再花时间讨论传统的汽车业务,而是将绝大部分精力投入到AI、Robotaxi和人形机器人的故事中。第三季度特斯拉开始推送智能辅助驾驶V14,并扩大了Robotaxi无人驾驶网约车服务的运营范围、时间和车队规模。

在芯片与算力方面,特斯拉与三星达成合作,在美国生产用于人工智能推理和训练的芯片,并进一步扩展人工智能训练算力,使Cortex集群总算力达到81,000颗H100的等效算力。

他多次明确表示,特斯拉未来绝大部分价值将来自AI和机器人业务,而非汽车制造。这种叙事方式的变化绝非偶然,而是特斯拉有意引导市场和投资者重新评估公司价值的战略举措。

马斯克表示:“自动驾驶的大规模推进和无人驾驶网约车的发展,将从根本上改变交通运输的本质。人形机器人和自动驾驶技术能够帮助创造一个没有贫困的世界,社会将迈向可持续富足。”

自Robotaxi无人驾驶网约车业务在奥斯汀首发以来,特斯拉已三次扩大运营范围,并预计年底前将在内华达州、佛罗里达州和亚利桑那州开展运营。目前Robotaxi在奥斯汀累计里程超过25万英里(40万公里),在加州湾区累计里程超过100万英里(160万公里)。未来数月内,Robotaxi有望取消安全驾驶员。

与之前激进的扩张计划相比,特斯拉对Robotaxi的部署展现出更加务实的态度。特斯拉计划在2025年底前在8-10个市区开展无人驾驶出租车运营,这一目标较此前覆盖50%美国人口的计划明显收窄。

特斯拉正在多措并举推进FSD技术的商业化进程。目前Robotaxi iOS应用已面向美国和加拿大用户开放,任何人均可下载并加入候补名单,为大规模商业化做准备。

2025年10月,特斯拉在北美开始推送特斯拉智能辅助驾驶V14,将特斯拉Robotaxi无人驾驶网约车FSD模型的主要功能推送给消费者,同时提升了多种复杂场景的处理能力,如避开路面障碍物、为紧急车辆让行,以及新增抵达目的地时的停车点位选择功能,V14年内将为车辆新增推理能力。

不过,尽管马斯克大力推崇FSD技术,但截至三季度,全球仅有12%的特斯拉用户为智能辅助驾驶付费,表明市场对该技术的成熟度和实用性仍存疑虑。

此外,特斯拉全力押注人形机器人。马斯克认为,人形机器人是特斯拉未来的核心价值所在。他预计未来特斯拉80%的价值可能来自Optimus。

特斯拉正在安装人形机器人生产线,最高年产能100万台。但人形机器人的量产时间表已推迟至2026年底,马斯克特别指出,制造出功能强大且能大规模量产的机械手是“对供应链的巨大考验”。目前人形机器人行业尚没有成熟的供应链体系,特斯拉称其必须实现高度垂直整合,深度介入到供应链生产中。

马斯克称,特斯拉在人形机器人制造领域具备的独特优势之处——能同时满足规模化生产、现实世界的人工智能以及真正灵活的手部操作这三大关键要素。“将来拥有灵巧双手的特斯拉人形机器人有望成为一位非凡的外科医生,让更多人都能获得卓越的外科医疗服务。人形机器人能实现5倍于人类的工作效率,甚至无需充电,能保持有线插电状态持续工作。”

“特斯拉正处于战略转型的关键时刻。”正如马斯克所言,在2025年的电动汽车市场中,特斯拉依然是旗帜,但已不再是孤峰。这家公司正处于从“高利润汽车制造商”向“世界AI公司”的关键转折点。

而马斯克的AI梦想正在接受现实世界的检验。特斯拉在AI领域的巨额投入能否转化为持续的商业价值,将决定特斯拉的市场估值能否持续上扬。

在现实与梦想之间,特斯拉需要证明自己能够找到平衡短期盈利能力与长期战略投入的支点。