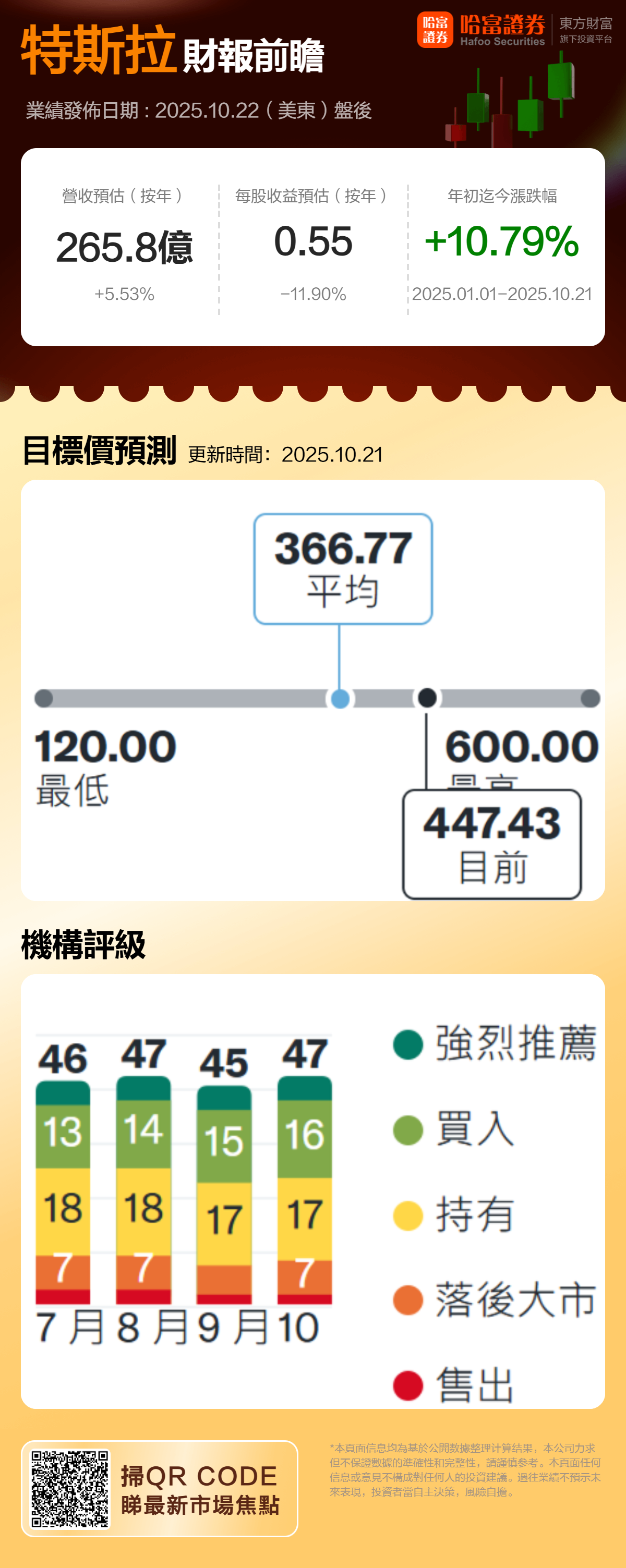

特斯拉(TSLA.US)将于本周三美股盘后公布2025年第三季度业绩。华尔街分析师预测,特斯拉Q3营收为266亿美元,营业利润为15.8亿美元,汽车业务毛利率为15.9%,每股收益为0.55美元。

近期特斯拉的基本面和叙事改善,推动了股价快速攀升,接近历史高点。对于今晚的财报,市场真正关注的不是交付数字,而是马斯克押注的AI与Robotaxi未来。马斯克口中那句“特斯拉不是车企,而是AI公司”正在逐步兑现。今晚的财报,不仅是季度考卷,或许更是AI时代特斯拉价值重估的起点。

一、Q2财报简要回顾

| 指标 | 数值 | 同比变化 |

| 总营收 | 224.96亿美元 | 下降11.8% |

| 归属于普通股股东的净利润 | 11.72亿美元 | 下降16% |

| 毛利率 | 17.2% | 下降0.8个百分点 |

业务板块分析

汽车业务:收入166.61亿美元,同比下降16.2%。

能源与储能业务:收入27.89亿美元,同比下降7%,但毛利创历史新高,达8.46亿美元。

服务及其他收入:收入30.46亿美元,同比增长17%,主要得益于超级充电网络扩张。

产销数据

整车交付量:38.41万辆,同比下降13.48%,其中Model 3/Y交付373,728辆,同比下降12%。

整车产量:41.02万辆,同比基本持平。

二、Q3财报前瞻

市场对特斯拉2025财年第三季度业绩持相对乐观预期,对于多项财务指标,华尔街分析师预测,特斯拉Q3营收为266亿美元,营业利润为15.8亿美元,汽车业务毛利率为15.9%,每股收益为0.55美元,自由现金流为11亿美元。

有着“特斯拉超级大多头”称号的Wedbush资深分析师丹·艾夫斯指出,市场严重低估了特斯拉的转型潜力——即基于AI超算体系的FSD自动驾驶与机器人技术将在2026年成为核心战略支柱,而特斯拉对于AI与机器人的“游戏规则改变因素”将直接决定公司未来走向。

另一华尔街金融巨头摩根士丹利甚至将“特斯拉移动出行/Robotaxi”视为这家电动汽车领军者中长期的核心利润池;预计到2040年,特斯拉的自动化移动出行车队可达约750万辆,每英里收入约1.46美元、EBITDA率约29%;基于Robotaxi与擎天柱机器人将带来的强劲增长预期,摩根士丹利对于特斯拉的长期“牛市情景”目标股价上看至每股800美元。

交付量创记录,“提前透支”存隐忧?

特斯拉于第三季度交付了497,099辆汽车,创下了该公司的季度交付记录,并且超过了市场预期的448,000辆,主要受美国税收抵免到期前需求提振影响。换句话说,第三季度的热卖,实际上是对第四季度的提前预支。

多家机构已指出,随着税收红利的消失和现有Model系列在当前价格下的饱和,Q4交付量可能急剧放缓,甚至跌破33.3万辆。这将是财报电话会上最受关注的话题之一——管理层如何看待年内剩余时间的需求趋势?

AI与Robotaxi进展成焦点

特斯拉在自动驾驶技术(如FSD)和人形机器人Optimus的开发上持续投入,计划2026年量产Optimus。投资者还将关注特斯拉计划推出的CyberCab和RoboVan两款独立于特斯拉现有车型的专用自动驾驶汽车的最新情况。

Wedbush 的 Dan Ives 估算,特斯拉在 AI 与 Robotaxi 上的机会本身就至少价值 1 万亿美元;他并称该板块将率先“解锁”公司估值的下一阶段。

摩根士丹利将“Tesla Mobility/Robotaxi”视为公司中长期核心利润池:2040 年车队规模约 750 万辆、每英里收入约 1.46 美元、EBITDA 率约 29%,并据此构建长期估值情境。

在另一条战线上,人形机器人项目Optimus正逐渐进入量产倒计时阶段。特斯拉已基本敲定V3版本的设计方案——拥有更灵巧的“人类级双手”,每条手臂搭载26个执行器。

马斯克多次强调,Optimus将是特斯拉“最有价值的产品”,长期可能代表公司80%的整体价值。

与此同时,全自动驾驶(FSD)软件也在加速商业化。特斯拉目前提供一次性付费和订阅两种方式,月活用户数量持续增长。投资者普遍关注的是FSD在中国与欧洲市场的监管进展——一旦取得审批,特斯拉即可在更广阔的区域实现自动驾驶功能的付费部署,从而打开新的经常性收入来源。

三、机构观点

机构对特斯拉的前景持显著分歧态度,部分机构上调目标价至600美元,看好自动驾驶和机器人技术潜力;但瑞银等维持卖出评级,担忧估值过高和竞争风险,核心逻辑聚焦于业务增长潜力、估值风险和竞争因素。

| 机构 | 评级 | 目标价调整 | 核心逻辑 |

| Wedbush | 买入 | 500美元→600美元 | Q3交付量创新高和AI技术进展 |

| Stifel | 买入 | 440美元→483美元 | FSD和Robotaxi业务的积极预期 |

| Canaccord | 买入 | 333美元→490美元 | 交付量超预期和能源存储需求增长 |

| 高盛 | 中性 | 300美元→395美元 | Q3交付量改善和能源业务贡献 |

| 瑞银 | 卖出 | 215美元→247美元 | 估值风险和市场高预期 |

| 摩根士丹利 | 增持 | 维持310美元 | 短期盈利压力 |

四、期权信号

财报前,空头交易有所减弱。

根据期权历史业绩日变预测波动来看,目前市场预期涨跌幅为±7.06%。