存储芯片持续涨价态势正在对AI芯片市场带来普遍影响。

近日多家AI芯片大厂陆续发布财报,其中存储芯片涨价成为其中备受关注的话题,这尤其表现在与手机有高度关联的高通和联发科。不仅如此,AMD和Arm也频繁被问及存储涨价对后续业绩的影响。

截至美东时间2月5日收盘,高通股价下跌8.46%、AMD下跌3.84%、Arm上涨5.7%。

面对短期内没有止涨态势的存储芯片影响,这些AI芯片大厂怎么预判后市?又准备如何应对?

AI芯片畅旺

不出意外,AI芯片大厂普遍收获了又一个再创新高的财报季。

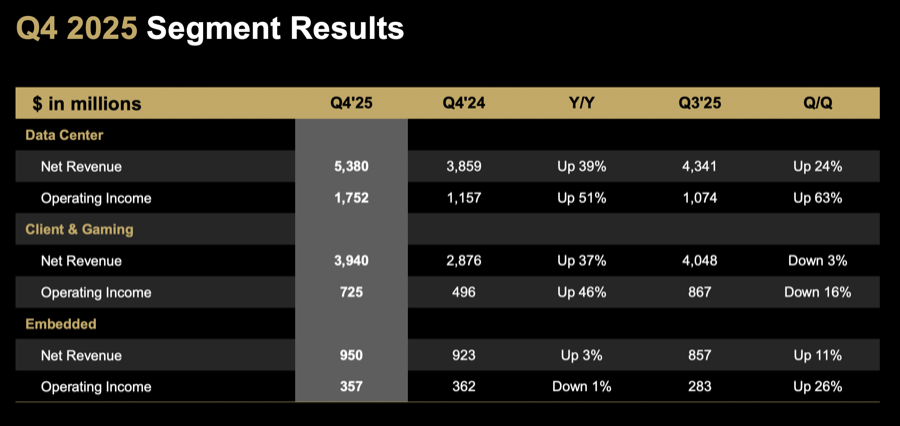

AMD发布财报显示,2025财年第四季度营收创下103亿美元的纪录,同比增长34%,驱动力主要来自数据中心、客户端和游戏业务。

AMD董事长兼首席执行官苏姿丰表示:“2025年是AMD具有决定性意义的一年,公司实现了创纪录的营收和收益。2026年的驱动力将来自高性能EPYC和Ryzen(锐龙)处理器的加速采用,以及数据中心人工智能业务的快速扩张。”

在第四季度中,AMD的数据中心部门营收达到创纪录的54亿美元,同比增长39%,这得益于市场对AMD EPYC处理器的强劲需求以及Instinct GPU出货量的持续增长。

21世纪经济报道记者综合统计发现,年内数据中心业务始终在公司40%-50%的收入占比内徘徊,直到最后一个季度,该业务部门终于对AMD的收入贡献过半。

对于备受关注的中国市场,苏姿丰指出,中国市场很重要,第四季度旗下MI308产品在当地获得一定营收,这些订单获得了当地政府部门的许可。此外,公司仍在等待MI325产品的许可获批。

不过在财报发布后,AMD股价出现大跌,市场普遍认为,即便如此,AMD在当前的AI芯片大战中,市占率表现以及下一季度展望依然低于预期。

Arm财报显示,最新一期2026财年第三财季中,实现创纪录的营业收入12.24亿美元,同比上涨26%。

Arm的收入包括两大部分,其一是特许权使用费(Royalty),期内实现收入7.37亿美元,同比增长 27%,这受益于每颗芯片更高的特许权使用费率(比如采用Arm v9架构和Arm CSS计算子系统),以及数据中心中基于Arm架构芯片的使用量增加;其二是授权许可(license)业务实现收入5.05亿美元,同比增长25%,这源于多项高价值许可协议的持续释放,以及积压订单的贡献。

高通公司在截至2025年12月公历年份的2026财年第一财季,实现收入123亿美元,同比上涨5%。

“公司总营收创下了纪录。” 高通公司总裁兼首席执行官Cristiano Amon表示,高通在个人、工业和物理AI的发展势头正在增强。

高通的业务主要来自两大方面,其中,半导体业务(QCT)实现收入106亿美元,包括手机硬件和汽车业务收入都创下新高,其中汽车业务实现创纪录的11亿美元收入,同比上涨15%;IoT业务实现收入17亿美元,同比上涨9%,驱动力来自消费类和网络产品需求。

技术许可业务(QLT)实现收入16亿美元,主要源于全球消费者对手持设备的需求,特别是高端产品的需求超出公司预期。公司高管提到,在2026财年第一财季的前几周观察到了健康的销售情况。

Amon也谈到了手机市场正普遍面临的难题。他指出,“尽管高通近期的手机业务前景受到全行业内存供应限制的影响,但终端消费者对高端智能手机的需求令我们备受鼓舞。”

高通目前的业务构成中,手机依然占据重头戏。截至该财季,手机(Handsets)部分收入占整体QCT部分的占比依然达到73.72%,该占比相比前一年同期仅下调1.39%左右,这意味着,当前手机行业正面临存储市场的直接冲击,不可避免会对高通和类似手机SoC供应商带来影响。

发布财报后的首个交易日,高通股价开盘出现大幅下挫,跌幅一度超过10%,也显示出市场的普遍悲观态度。

存储影响分化

即便上一个季度普遍表现良好,但随着2025年末存储芯片的持续紧俏、价格持续上扬,这些AI芯片市场也正面临新的挑战。在业绩交流会上,“存储对公司业绩的影响”,成为投资者普遍关注的话题。

其中,业务来源主要在于手机的高通和联发科受到的影响最为直接。

高通在业绩交流会上明确分析了当前存储芯片紧俏对公司业务的影响。公司首席财务官兼首席运营官Akash Palkhiwala指出,接下来的几个季度,手机行业(Handsets)将受到存储尤其是DRAM的供应和价格波动所影响。

根据他分析,内存供应商正将生产能力转向HBM(高带宽内存),以满足AI数据中心的需求,这导致手机全行业范围内的内存短缺和价格上涨,影响将贯穿整个财政年度。

“鉴于这些情况,一些OEM厂商尤其是中国厂商,正在谨慎减少其芯片组库存,这会反映在我们下一个季度业绩指引中。”Akash续称。

在问答环节,存储带来的负面影响也被反复问及。Amon强调,遇到的负面因素100%来自于内存“可用性”。“所有迹象表明,DRAM在消费电子产品尤其是手机方面,供应呈现下降趋势。”他指出,已经看到客户层面在调整生产计划,来适应他们的现有内存供应量。

考虑到高通近些年在积极发力汽车、物联网等市场,且这两大市场增速持续走强,将有望平缓手机业务受到的影响。

Amon坦言,从整体终端市场看,手机市场受存储涨价影响最大,相比之下,其他行业则影响相对缓和,例如汽车行业对存储芯片的价格敏感度偏低。根据他分析,当前手机市场走向或许可以参照新冠疫情期间,结果是高端市场被证明更具韧性。

“最重要的不是价格,而是内存‘可用性’的问题。”Amon强调,这将决定整体手机市场的规模,预计OEM手机厂商会优先考虑高端市场的产品,这部分消费者对市场价格敏感度也相对较低。由此,高通也会持续观察并且侧重高端市场。

联发科CEO蔡力行在财报会上指出,2026年,在内存和BOM成本不断上升的压力下,预计智能手机的整体终端需求将受到负面影响。“我们将与客户密切合作,从战略上调整产品组合,以减轻这种影响。”

联发科首席财务官David Ku则分析道,由于现在旗舰机型中的芯片含量更高,可以看到手机产品的综合平均售价在不断上涨。但他也坦言,考虑到整体存储芯片市场情况目前仍在变化,观察认为或许今年旗舰机型的整体市场出货量同比会面临一定压力,“我们可以通过持续提升市场份额以及不断提高平均售价来加以平衡”。

同时David指出,联发科还在强化非智能手机业务来抵消前述影响,例如其数据中心收入在不断增加。

AMD也被问及内存涨价的影响。苏姿丰分析道,根据目前观察,考虑到包括内存在内的大宗商品价格上涨带来压力,预计2026年PC市场规模(TAM)可能会略有下降,其中下半年市场表现将略低于上半年。她还提到,即便个人电脑市场承压,但AMD依然可以推进企业级市场的份额提升。

Arm也是手机行业的重要供应商,但是相比之下,其近些年来与英伟达有密切合作,且也是众多云服务厂商自研芯片的重要供应方,其也在积极探索业务多样性。

回顾整个2025财年,公司来自智能手机AP的收入占比45%,其次是IoT和嵌入式占比18%,随后是消费电子12%、云和网络10%,其他移动设备8%、智能驾驶和机器人7%。

据介绍,Arm正通过不断扩大的产品线(包括中央处理器以及面向云、汽车和物联网/嵌入式计算等市场),在移动领域之外增加收入。

组织架构变化更能显示公司的决心。在业绩交流会上,Arm首席执行官Rene Haas表示,为了与客户的AI部署策略保持一致,Arm围绕三个业务单元进行了组织调整,分为智能手机和物联网业务(Physical AI)、汽车和机器人业务(Physical AI)、数据中心和网络业务(Cloud AI)。

在问答环节,Rene还提到,根据合作伙伴的反馈,他们在努力保住高端旗舰市场,相对应这就是Arm旗下CSS计算子系统和v9架构主要聚焦的市场。根据高管团队分析,这对公司的整体消极影响大约为1%-2%,由于公司在云AI业务方面需求的持续增长,预计可以进行业务对冲。