摘要:美国宣布与日本、墨西哥及欧盟共同开发关键矿产资源;纳斯达克拟推“快速纳入”新规,应对SpaceX等大型IPO;美股软件股继续承压,甲骨文隔夜跌超5%,亚马逊跌超2%。

全球市场:

美股市场:美股三大指数02月04日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日上涨260.31点,收于49501.3点,涨幅为0.53%;标准普尔500种股票指数下跌35.09点,收于6882.72点,跌幅为0.51%;纳斯达克综合指数下跌350.61点,收于22904.58点,跌幅为1.51%。

热门科技股普遍下跌,AMD跌超17%,英伟达、特斯拉、博通、Meta跌超3%,谷歌-C、亚马逊跌超2%,苹果涨超2%。存储概念股、AI应用股跌幅居前,闪迪跌近16%,美光科技跌超9%,西部数据跌超7%,Palantir跌超11%,Applovin跌超16%。SaaS概念继续承压,甲骨文跌超5%,Shopify跌超4%,Anthropic上周五为其Claude Cowork AI代理推出的法律插件,引发市场对软件股的恐慌性抛售。

热门中概股普跌,纳斯达克中国金龙指数收跌1.95%,哔哩哔哩跌超6%,百度跌超4%,阿里巴巴、蔚来、小鹏汽车跌超2%,理想汽车、霸王茶姬涨超1%。

欧股市场:欧洲三大股指02月04日涨跌不一。英国伦敦股市《金融时报》100种股票平均价格指数报收于10402.34点,较前一交易日上涨87.75点,涨幅为0.85%;法国巴黎股市CAC40指数报收于8262.16点,较前一交易日上涨82.66点,涨幅为1.01%;德国法兰克福股市DAX指数报收于24603.04点,较前一交易日下跌177.75点,跌幅为0.72%。

商品市场:国际油价02月04日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约上涨1.26美元,收于每桶64.47美元,涨幅为1.99%。COMEX黄金期货当月连续合约上涨51.40美元,涨幅1.04%,报4986.4美元/盎司。COMEX白银期货当月连续合约上涨4.46美元,涨幅5.36%,报87.765美元/盎司。现货黄金上涨17.27美元,涨幅0.35%,报4964.31美元/盎司。现货白银上涨3.12美元,涨幅3.67%,报88.2美元/盎司。

热点要闻:

美国宣布与日本、墨西哥及欧盟合作,共同开发关键矿产资源

据外媒,特朗普政府周三表示,美国已同意与日本、墨西哥以及欧盟合作,共同开发用于国防等行业的关键矿产资源。美国官员表示,根据拟议的协议,各方将携手确定某些行业所需的关键矿产,并制定政策以鼓励这些矿产的开采和加工,从而转化为诸如稀土磁体之类的产品。

相关政府在一份联合声明中表示,根据协议,美国、日本和欧盟将在30天内就如何共同支持采矿、精炼、加工和回收等项目达成一份谅解备忘录。美国贸易代表办公室在另一份声明中称,美国和墨西哥将在接下来的60天内实施类似的行动计划。美国副总统万斯表示,这些举措的一部分内容将是为盟国之间的关键矿产建立“优惠贸易区”。这将涉及为关键矿产设定最低价格,并通过对贸易区外的国家征收关税来维持该价格。

中东多国紧急游说,美国恢复原定于6日举行的美伊谈判

2月4日获悉,在多位中东领导人当日下午紧急游说特朗普政府放弃退出谈判的威胁后,原定于6日举行的美伊核谈判计划得以恢复,谈判将在阿曼举行。美国稍早前曾拒绝伊朗将原定会议地点由土耳其伊斯坦布尔改到阿曼的提议。

美国劳工统计局将1月就业报告发布时间推迟至2月11日

美国劳工统计局(BLS)将1月就业报告发布时间推迟至2月11日,将美国1月消费者物价指数(CPI)报告发布时间推迟至2月13日,将12月职位空缺数发布时间调整至2月5日。

贝森特:美国政府无权救助比特币

美国财政部长斯科特·贝森特在众议院金融服务委员会作证时表示,美国政府无权救助比特币或指示银行持有加密货币。在回应众议员布拉德·谢尔曼的质询时,贝森特强调,纳税人的资金不能用于投资比特币,他的职责也无权将公共资金投资于加密货币。

特朗普缓和格陵兰争端,欧盟重启对美贸易协议审批

在特朗普收回威胁夺取格陵兰岛的言论后,欧洲议会已同意重启此前被冻结的欧盟-美国贸易协议的批准程序。欧盟贸易委员会的议员周三重新安排此前取消的委员会投票,以表决去年夏天达成但尚未全面实施的欧盟-美国贸易协定。

委员会主席贝恩德·朗格表示,相关投票可能于2月24日举行。这一决定并不意味着该自由贸易协议将顺利过关。仍有一些有影响力的欧盟议员对该协议持怀疑态度。欧盟-美国贸易协议上月被按下暂停键,议员们指出,特朗普对丹麦领土格陵兰岛采取了“胁迫性”行动。

欧洲议会恢复针对批准欧美贸易协议提案的立法工作

欧洲议会4日决定,恢复针对批准欧美贸易协议提案的立法工作。此前,由于美国总统特朗普为得到格陵兰岛而一度宣称将对欧洲8国加征关税,欧洲议会1月21日决定暂缓批准欧美贸易协议。欧洲议会国际贸易委员会主席贝恩德·朗格发表声明说,国际贸易委员会将加快推进立法提案,但前提是美国尊重欧盟及其成员国的主权和领土完整,并履行欧美贸易协议。同时,如果美方做法威胁到欧盟或其成员国核心安全利益,欧盟可暂停相应关税优惠。

美国能源信息署(EIA):由于严寒天气冲击的缘故,美国石油库存降幅创2016年以来(同期)最大

美国上周EIA原油库存下降345.5万桶,彭博用户预计下降670万桶、分析师预期减少47.483万桶,之前一周下降229.5万桶。美国石油协会(API)此前发布的行业版数据显示,美国上周API原油库存锐减1107.9万桶。

纳斯达克拟推“快速纳入”新规,应对SpaceX等大型IPO

纳斯达克正计划调整其旗舰指数的纳入规则,拟通过设立“快速通道”大幅缩短大型新股被纳入指数的等待时间。此举旨在确保该基准指数能更及时地反映市场现状,并适应科技巨头以高估值上市的新常态。

国家主席习近平同美国总统特朗普通电话

2月4日晚,国家主席习近平同美国总统特朗普通电话。

习近平指出,过去一年,我们保持着良好沟通,在釜山成功会晤,为中美关系领航把舵,受到两国人民和国际社会欢迎。我高度重视中美关系。新的一年,我愿同你继续引领中美关系这艘大船穿越风浪、平稳前行,多办一些大事、好事。美方有美方的关切,中方有中方的关切。中方言必信,行必果,说到做到。只要双方秉持平等、尊重、互惠的态度相向而行,就可以找到解决彼此关切的办法。

马斯克团队考察光伏产业链,上市公司密集回应

据上海证券报,近日,马斯克旗下团队密集考察中国光伏产业链,接触协鑫集团、晶科能源、TCL中环、高测股份等多家企业。多家公司随后发布公告澄清,表示目前尚未签署正式协议或形成订单,并提示“太空光伏”仍处早期探索阶段,存在不确定性。

个股聚焦:

谷歌季报优于预期,今年资本支出高达1850亿美元

谷歌-A(GOOGL.US)2025年第四季度营收数据超预期,2026年资本支出预计为1750亿至1850亿美元,远超投资者预期的1195亿美元。谷歌Q4营收1138.28亿美元,而市场预期为1113.75亿美元。

该公司已快速改进Gemini模型,并将其全面整合至各产品线,这一努力需要通大量投资来支持模型优化及满足云客户需求。这些投入目前已初见成效。谷歌正向Anthropic供应多达100万枚专用AI芯片,巩固了其作为AI领域关键基础设施供应商的地位。

同时,Gemini还将为苹果iPhone的Siri提供AI技术支持。然而,要证明巨额支出的合理性,Alphabet需要展现其云服务和搜索广告业务的增长动能。公司表示,在AI领域的大规模投资,包括新建基础设施、研发投入和人才引进,对于与亚马逊、微软及OpenAI等对手竞争至关重要。

高通盘后跌超9%,本财季业绩展望平淡,有迹象显示手机芯片需求不稳

高通(QCOM.US)Q1调整后营收122.5亿美元,分析师预期122亿美元。该公司对当前财季营收给出平淡的展望,令人担忧存储芯片短缺导致价格上涨可能抑制手机需求。

高通预计,第二财季营收达到102亿-110亿美元,分析师的平均预估为营收112亿美元。剔除部分项目后每股收益料达2.55美元,分析师预计每股收益2.89美元。

高通称,虽然高端手机仍有需求,但由于存储芯片供应紧张且价格大涨,部分客户的手机产量将低于预期。高通首席执行官Cristiano Amon正在推动公司转型,增加面向汽车、个人电脑和数据中心的芯片销售,使业务更加多元化,但这些新业务的规模仍不足以弥补手机芯片市场放缓。Amon在声明中表示:“尽管短期内我们的手机芯片业务展望受到全行业存储芯片供应受限的影响,但我们仍对高端智能手机的需求感到鼓舞。”

AMD在发布逊于预期的业绩报告后,隔夜大跌超17%

Quilter Cheviot的Ben Barringer指出,尽管美国超微公司(AMD.US)业绩并不差,但在此前市场盛传其上季度表现出色的背景下,公司未能交出惊艳成绩单。XTB的Kathleen Brooks称,预计软件股短期内仍将承压,但人工智能供应链并非全然利空,存储器和芯片制造商将成为支撑。她补充称:“交易员不再整体押注一个板块,而是开始挑选具体想要配置的公司。”

Arm盘后跌近8%,营收预测不及预期

芯片设计巨头Arm Holdings(ARM.US) 发布业绩展望后股价大幅下挫,其营收预测未能满足近期对人工智能相关企业愈发持怀疑态度的投资者的期望。

该公司在声明中表示,第四财季营收预计约为14.7亿美元。尽管这高于分析师平均预期的14亿美元,但部分预测曾高达15亿美元以上。剔除特定项目后,预计每股收益为58美分,高于此前56美分的预估。在截至12月31日的第三财季,Arm营收同比增长26%至12.4亿美元,每股收益为43美分,两项数据均略高于市场平均预期。

Lumentum隔夜涨7%,再创新高,披露已收到一笔数亿美元的CPO扩展订单

Lumentum(LITE.US)披露已收到一笔数亿美元的CPO扩展订单,预计将在2027年下半年出货。同时,OCS业务积压订单超过4亿美元,有望比预期提前两个季度达到单季1亿美元规模。大摩将Lumentum目标价从350美元上调至420美元,但维持与大盘持平评级。分析师指出,尽管公司基本面强劲,但股价已反映2027日历年每股收益约20美元的乐观预期,当前25倍市盈率估值已较为充分。

Symbotic盘后涨超12%,第一财季扭亏为盈

Symbotic(SYM.US)第一季度每股收益为0.02,相比一年前的每股亏损0.03实现了扭亏为盈。FactSet调查的分析师预计爲0.01。截至12月27日的三个月收入为6.3亿,高于一年前的4.867亿。FactSet调查的分析师预计为6.226亿。对于第二财季,Symbotic预计收入将在6.5亿到6.7亿之间。分析师预计为6.395亿。

减肥药销量爆发,礼来Q4营收同比大增43%,净利润增长50%,2026年营收指引800亿至830亿美元

得益于GLP-1减肥药销量的爆发,礼来(LLY.US)四季度营收、利润以及全年指引均超出市场预期。在减肥药双雄的巅峰对决中,礼来似乎已经给出了胜负的答案。诺和诺德此前警告称,受价格战加剧影响,今年销售额可能下滑13%,而礼来却预计自身销售额将实现高达27%的增长。

SpaceX为推进首次公开募股(IPO)与非美国银行举行会晤

埃隆·马斯克旗下的太空探索技术公司(SpaceX)据称正向非美国银行进行首次公开募股(IPO)路演推介。据知情人士透露,太空探索技术公司(SpaceX)为推进首次公开募股(IPO),与非美国银行举行了会晤,埃隆·马斯克的这家火箭和卫星制造商目标是在雄心勃勃的时间表下于今年上市。

部分知情人士称,1月中旬,外国银行在SpaceX加州办公室竞标相关角色,其中一组由欧洲银行组成,另一组则由其他地区的公司组成。这些为遴选更多银行担任IPO初级角色的会晤,发生在SpaceX周一宣布收购马斯克的xAI之前。

Uber隔夜跌超5%,Q4预订量大增难抵利润忧虑,新任CFO释放“发力Robotaxi”信号

优步(UBER.US)第四季度净利润为2.96亿美元,同比大幅下降96%。对于当前季度,公司预计调整后每股收益在65美分至72美分之间,低于彭博汇编的分析师平均预期的77美分,且调整后EBITDA的预测中值也未达标。尽管利润前景引发顾虑,但Uber发布的预订量指引颇为乐观。公司预计本季度预订量将在520亿美元至535亿美元之间,超出市场预期。

Meta新一代AI模型Avocado完成预训练,内部称其为"最强大"基础模型

据The Information报道,Meta Platforms(META.US)超级智能实验室产品经理Megan Fu在公司内部备忘录中披露Avocado已完成预训练阶段,其在测试中的表现超越了领先的开源预训练基础模型。尽管尚未经过后续训练优化,该模型在知识、视觉感知和多语言性能方面已能与领先的后训练模型"竞争"。

诺和诺德隔夜跌超6%,CEO坦言:2026年遭遇“前所未有的定价压力”

面对市场激烈竞争与2026年销售下滑预期,诺和诺德(NVO.US)CEO坦言明星减肥药Wegovy降价对财务造成“痛苦”影响,但旨在以价换量。为稳定信心,公司宣布启动最高38亿丹麦克朗的股票回购,并计划派发股息,同时寄望于新款口服Wegovy片剂能推动未来增长。

英特尔进军GPU

英特尔(INTC.US)硬刚英伟达,宣布进军GPU直指AI数据中心业务,并挖来高通高管任首席架构师。同时,14A制程代工已与客户深度接洽,今年晚些时候开启量产爬坡。市场关注英特尔后续兑现GPU产品化与代工量产进度。

港市前瞻:

南向资金追踪|净流入约134亿港元创近两周新高大举加仓多只科技龙头

数据显示,南向资金昨日成交约1140.75亿港元,较前一日继续缩量约123亿;约占昨日恒指成交总额的39.97%,占比继续低于四成。

但值得关注的是,南向资金昨日大举净流入约133.73亿港元,创1月22日以来近两周新高。其中,沪港股通净流入约73.93亿港元,而深港股通净流入约59.80亿港元。

且趋势上,南向资金已连续5个交易日保持流入,成为港股短线回调中的一股做多力量,累计买入238.27亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:腾讯控股(0700.HK)22.31亿港元;阿里巴巴-W(09988.HK)11.71亿港元;小米集团-W(01810.HK)7.66亿港元;美团-W(03690.HK)4.04亿港元;中国移动(00941.HK)3.51亿港元;中国海洋石油(00883.HK)2.28亿港元。

大幅净流出:中芯国际(00981.HK)7.07亿港元;华虹半导体(01347.HK)2.36亿港元。

投资要点

腾讯控股昨日跌3.96%,资金前5日加仓458万股,短线保持流入趋势。

阿里巴巴-W昨日跌0.93%,资金前5日减持792万股,短线仍以流出为主。

小米集团-W昨日跌1.85%,资金前5日加仓4020万股,短线保持流入趋势。

美团-W昨日跌1.13%,资金前5日减持410万股,但近两日连续回流。

中国移动昨日涨1.34%,资金前5日减持2992万股,短线流出趋缓。

中国海洋石油昨日涨1.37%,资金前5日减持923万股,短线以流出为主。

中芯国际昨日跌2.41%,资金前5日减持1507万股,短线流出趋缓。

华虹半导体昨日跌4.92%,资金前5日减持411万股,短线连续流出。

港股公告精选

中通快递-W(02057.HK):预计2025年收入总额介于485亿元至500亿元,同比增长约9.5%至12.9%。公司于2月4日斥资32.69亿港元回购1825.44万股。

信达生物(01801.HK):2025年总产品收入约119亿元,同比保持约45%。

理文造纸(02314.HK):预计于2025年取得盈利约18.8亿港元至20.0亿港元,同比增长38%至47%。

华润建材科技(01313.HK):预计2025年盈利同比上升大约115%至135%。

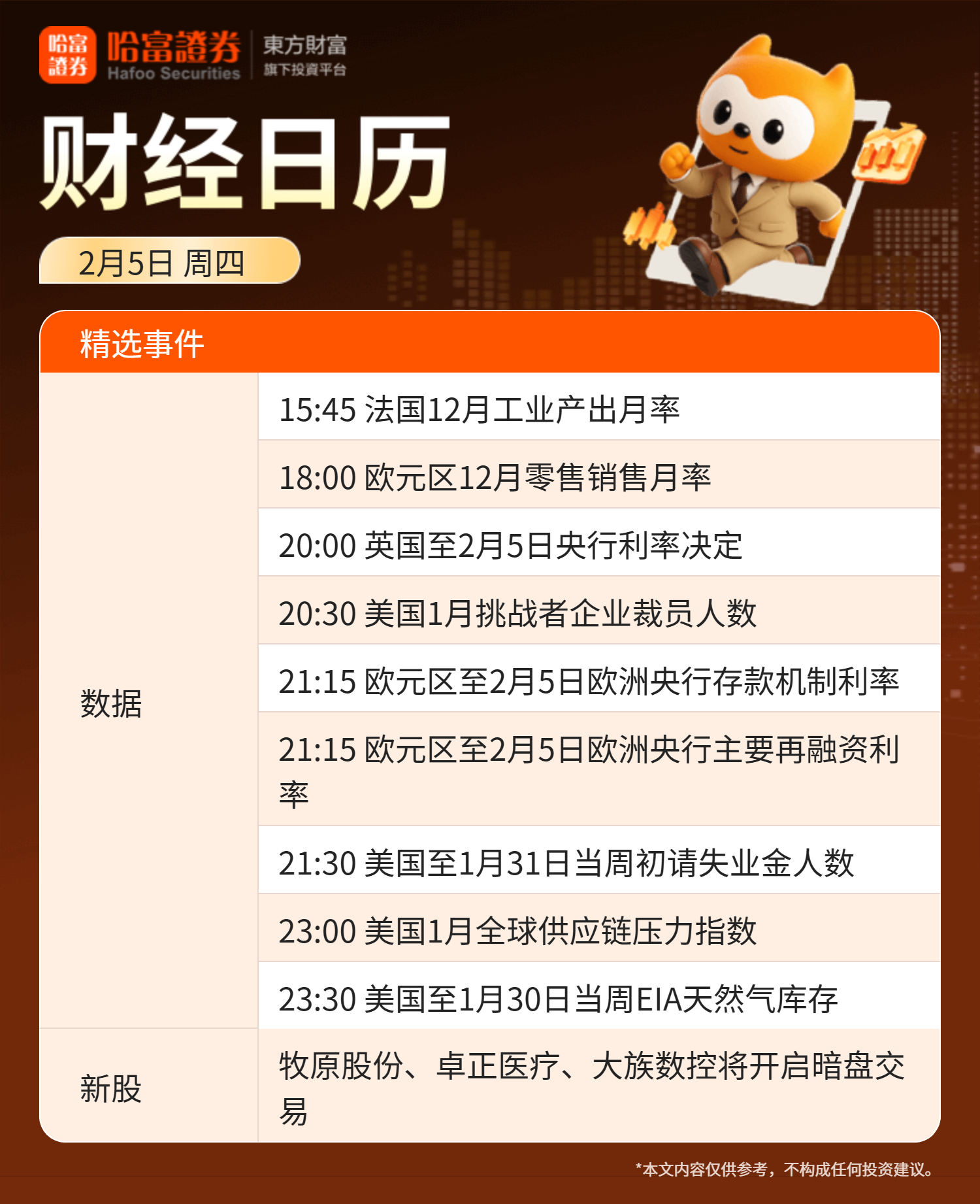

财经日历: