今年以来持续的外卖大战,正成为电商格局洗牌的重要注脚。

就在京东、阿里、美团深陷外卖业务泥沼之际,抖音和拼多多顺势“偷家”,电商格局攻守易形,竞争也随之浮出水面。

阿里巴巴(NYSE:BABA/09988.HK)2025财年第三季度财报显示,公司营业收入2477.95亿元,同比增长4.77%;但经营利润同比下降85%,非公认会计准则净利润下滑72%。业绩承压的核心来自即时零售业务——淘宝闪购在扩张中持续吞噬利润,导致阿里陷入“增收不增利”的局面。

电商巨头京东(09618.HK)同样面临利润压力。其三季度净利润同比下滑55.03%,外卖等新业务的市场投入直接拉低了整体盈利。

拼多多(PDD.US)则成为三大电商中唯一保持净利润正增长的企业。其三季度财报显示,公司当期营收1083亿元,同比增长9%,净利润达293亿元,同比增长17%。尽管营收增速首次降至个位数,国际业务端Temu业务持续亏损,但其整体盈利呈现增长。

更值得关注的是,三家电商巨头的现金储备变化。

数据显示,截至2025年9月底,京东现金及短期投资总额为1982.72亿元,拼多多现金及短期投资总额达4237.7亿元,首次超越阿里巴巴的3735.72亿元,成为中国电商行业中新的“现金之王”。

当流量红利耗尽,电商竞行业进入“拼内力”的存量竞争时代。现金不仅是进攻的弹药、防御的盾牌,支撑着无休止的补贴战,更暗含了电商格局的洗牌和变换,是企业通往AI、出海等未来战略的船票。

现金为王的逻辑重构,谁是真巨头?

在互联网行业草莽时代,“规模优先”是所有企业的共同信仰,用户数、GMV、营收增速等指标成为资本市场追捧焦点,企业甚至愿意为规模牺牲利润,用 “烧钱换增长”。

但随着市场环境从“增量博弈”转向“存量厮杀”,粗放式的增长逻辑已难以为继。尤其在经济周期波动加剧、融资环境收紧背景下,企业的抗风险能力直接取决于其“造血能力”,而现金流正是衡量造血能力的最佳指标。

充足的现金不仅能支撑其在价格战、营销战中的持续投入,还能在技术研发、全球化布局等战略领域抢占先机,更能在行业下行周期中抵御风险、把握机会。而当我们以“现金”为标尺重新审视电商企业,亦能从财报中窥探出不同企业的风格差异。

以阿里与拼多多为例,前者是中国电商的开拓者,后者则是近几年异军突起的行业新秀,皆是电商变革的典型代表,却又走出了极为差异化的路径。

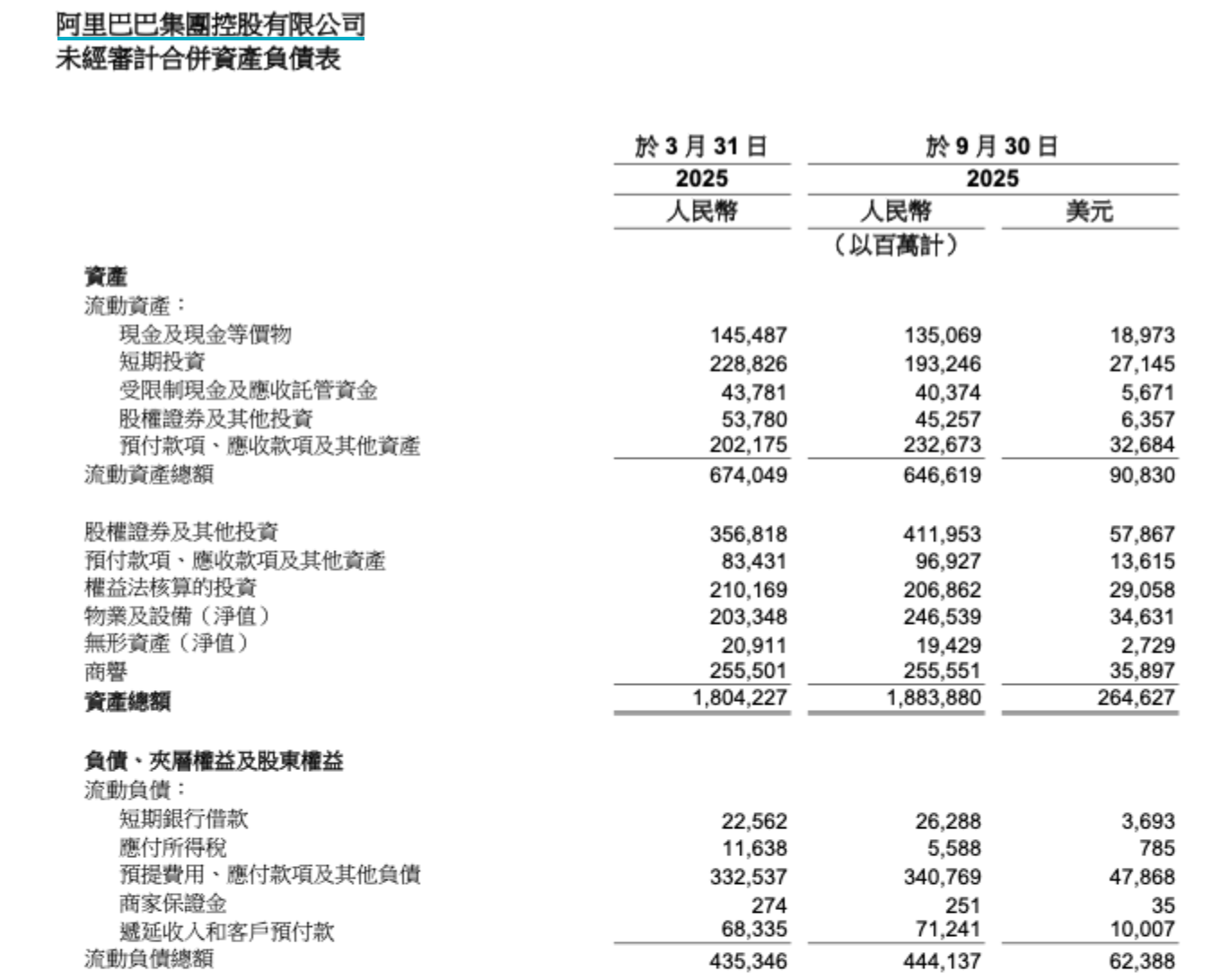

对比来看,两者都是现阶段电商领域的“现金王”。财报显示,阿里巴巴的现金及现金等价物1351亿元、短期投资1932亿元、短期流动资产中的股权证券及其他投资453亿元,若算上长期流动资产中2000多亿元可变现的股权证券及其他投资,阿里的现金与其他流动投资合计5738.89亿元。

拼多多方面,截至2025年9月末,其现金、现金等价物及短期投资总额为4238亿元,其中包括923.86亿元现金及现金等价物,以及3313.82亿元短期投资。此外,非流动资产中还有904亿元的长期投资理财具备实际价值。叠加后,拼多多资金规模合计约5142亿元。

来源:阿里巴巴财报

从现金结构看,阿里长期可变现资产规模更大,但5738.89亿元中包括2000多亿元需承担一定变现成本的长期投资,其短期实际可用资金约为3736亿元。拼多多则更聚焦高流动性资产配置,短期现金与短期投资合计4238亿元,在资产变现效率和成本控制方面具备一定优势。如果只考虑短期高流动性的货币资金+短期投资,拼多多的现金储备更是已经超过阿里。

此外,衡量企业真实资产实力还有一关键指标——“净现金”,即现金加短期投资减去有息负债。

阿里巴巴有息负债包括899亿元银行借款与1208亿元优先票据,净现金为1632亿元;拼多多无有息负债,资金均为无利息的经营性占款,净现金等同于4238亿元,约为阿里的2.6倍,有着更强的财务韧性与资金灵活性。

财务健康度,谁更占据优势?

沿着现金流差异继续往下看,可以挖掘出两家电商巨头在资产负债结构上的不同。

拼多多整体呈现出“轻资产”特征。截至最新财报,其6137亿元总资产中,固定资产仅12亿元(主要为办公设备与服务器),商誉为零。该模式有效减轻了折旧与减值负担,提升了资金使用效率。

相比之下,阿里资产结构偏重。截至2025年9月末,其总资产达1.88万亿元,其中固定资产2465亿元(包括办公大楼与计算中心设备),商誉2555亿元,两者合计占总资产的26.7%。值得注意的是,商誉部分潜藏减值风险——若相关被投项目业绩不及预期,可能直接拖累公司利润,形成财务负担。

在负债结构上,两家企业差异更是明显。拼多多几乎未持有有息借款,资金储备以自有现金和低风险理财为主,无需承担利息支出对利润的挤压。

阿里则具备规模更大、结构多元的有息负债,包括短期与长期银行借款合计897亿元,长期无担保优先票据1205亿元、长期可转换无担保优先票据574亿元与长期可交换债券137亿元(此三项合计1916亿元),债务总额达2813亿元。此类负债不仅带来持续的利息支出,构成固定经营成本,也可能在利率波动或市场流动性收紧时带来再融资压力。

从盈利效率来看,阿里巴巴的营收规模约为拼多多的两倍多,但2025年第三季度其管理费用达73.80亿元,为拼多多同期17.55亿元的四倍以上,高出约56亿元。

阿里作为业务覆盖电商、云、物流等多板块的老牌巨头,组织架构庞大,管理成本较高;拼多多则聚焦电商主业,结构更为精简,费用控制能力更强。这或许是其在营收规模不及阿里的情况下,仍能实现相近利润水平的关键原因之一。

综合上述分析来看,拼多多的资产负债表,远比阿里“干净”得多。

行业共识形成,聚焦主业才是出路

两家电商巨头财务数据差异化背后,暗含着电商竞争格局的此消彼长。

2023年5月,阿里巴巴启动一轮战略调整,马云提出“回归淘宝、回归用户、回归互联网”,以提升电商业务竞争力,应对拼多多、抖音等平台的竞争。此后两年间,行业格局持续演变:拼多多与抖音保持较快增长,而作为阿里核心电商板块的淘天集团,增速逐步趋缓。

从财报来看,2025年第二季度,阿里巴巴整体营收同比增幅为1.82%。同期,腾讯、京东、网易等互联网企业均实现两位数或中高个位数的增长。

拼多多与阿里的营收差距持续缩小。2023年第一季度,拼多多营收约为阿里的18%;至2025年第三季度,该比例已上升至43%,接近后者的一半。

需要指出的是,阿里业务结构更为多元,涵盖电商、云服务、国际商业等多个板块;拼多多收入则高度集中于电商领域,使其在核心业务方面的增长表现更为凸显。

事实上,拼多多能攒下超过4000亿元的“现金牛”,核心正是在于“聚焦”二字。一方面,其通过极致“低价”与高效供应链持续创造稳定的营收;另一方面,拼多多几乎不进行跨界并购,也极少开展体外股权投资,将资源牢牢锁定在电商主业。

面对外卖等热门赛道的诱惑,拼多多内部曾明确表态:“没必要为了喝点醋,做了盘饺子”,这种克制让其避免了资金的分散消耗。同时,拼多多将闲置资金配置于定期存款、持有到期债券等低风险资产,仅2025年第二季度的利息和投资收益就一度突破百亿规模。

相比之下,另一个 “现金王”阿里巴巴,却因多线业务扩张而面临现金流压力。

即时零售是其主要投入领域之一。阿里曾提出三年投入500亿元发展闪购业务,但该业务至今未实现盈利。受此影响,阿里2025年第三季度销售费用同比激增340亿元,达到664.94亿元。公司已表示将在第四季度缩减对淘宝闪购的投入。

来源:阿里巴巴财报的费用明细

其次,阿里对AI的投入虽具有战略必要性,但短期内仍处于高投入、低产出阶段。为构建AI技术基础设施及整合生活服务与电商平台,阿里此前已公布三年3800亿元的投入计划,并表示可能进一步追加投资。

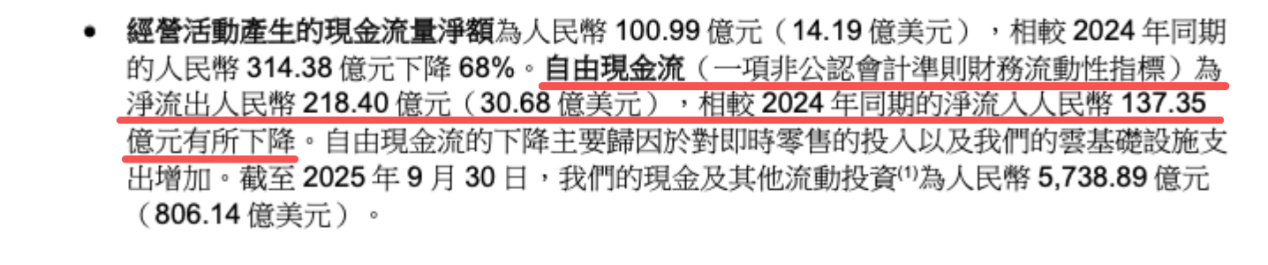

事实上,在多重投入之下,阿里的自由现金流已出现转向。财报显示,阿里2025年三季度的自由现金流(一项非公认会计准则财务流动性指标)为净流出218.40亿元,而2024年同期的净流入137.35亿元。该指标下降主要原因是阿里对实时零售的投入以及云基础设施支出增加。

来源:阿里巴巴财报

当下,电商行业已进入加速出清期,平台生存法也发生了改变。曾经“大而全”的扩张逻辑逐渐失效,聚焦主业、守住现金流,是赚钱的互联网公司们的共识。

比如,携程牢牢抓住中高端酒旅客群,三季度单季净利润198.9亿元,接近茅台(贵州茅台当期单季净利润199.12亿元);抖音电商今年前十个月的GMV(完成支付的成交额)增速超30%,宣称全年GMV预计迈过4万亿元关口,逼近拼多多水平;腾讯凭借社交与游戏双引擎,持续稳定盈利…..

在高度不确定的市场环境中,守本分不仅是企业的生存底线,更是持续发展的底气。互联网行业早已告别野蛮生长时代,仍抱有“什么都要”的旧周期思维,终究只会害了自己。