拼多多将于美东时间11月18日盘前发布财报。机构预期拼多多2025Q3预计实现营收1087.3亿元,同比增加9.44%;预期每股收益14.89元,同比减少11.95%。(上述数据使用的会计准则为US-GAAP)

一、Q2财报简要回顾

受电商行业激烈竞争以及持续加码的商家支持影响,二季度拼多多实现收入1040亿元,同比增长7%,较一季度进一步放缓;经营利润258亿元,同比下降21%。净利润为306.8亿元,同比下降4%。

二、Q3财报前瞻

1、国内主站业务:战略性投入深化,静待长期价值兑现

本季度,拼多多的国内主站业务仍处于明确的战略性投入期。Q2以来的“千亿扶持”战略并非短期脉冲,而是贯穿下半年的系统性工程。此外,平台也通过放宽商家限制、提供一系列经营工具(如帮助降低退款率、退货率)以及直接的补贴政策,降低商户的经营成本,提升其长期经营的意愿和能力。

管理层已明确向市场传递了“甘于牺牲短期利润,长期坚持反哺生态”的信号。联席CEO赵佳臻与陈磊均在二季度电话会中强调,本季度的利润表现不可持续,未来随着投入力度加大,盈利能力必然会出现波动。

从成本端来看,商家补贴、工具研发、流量扶持等资源投入持续,短期内继续挤压利润空间;从收入端来看,货币化率(抽成率)在激烈竞争下难有提升,甚至可能因减免政策而小幅走低。

尽管面临行业性的激烈竞争,但拼多多在第三季度也迎来一个积极的边际变化:

竞争压力短暂缓解:近期市场关注的“外卖大战”显著牵制了阿里巴巴、京东等主要对手的资金与战略注意力。这为未参与其中的拼多多提供了一个难得的战略窗口期,使其能更从容地消化“商家补贴”所带来的成本压力,并专注于自身生态建设。

负面冲击有望收窄:自去年8-9月“国补”大规模铺开所形成的基数效应将逐步减弱,其对拼多多GMV增长的负面冲击有望在下半年收窄。

抛开短期波动,投资者需正视国内电商已进入 “存量博弈”:阿里反击、抖音加码电商,行业竞争格局中期难根本缓和。拼多多主站增速预计进一步向行业平均水平回归,告别此前超高速阶段。

在此背景下,投资者应重点关注其增长动力的质量。本季度的核心看点在于,在同行普遍面临利润压力的环境下,拼多多能否通过主动的投入节奏控制,展现出更强的业务韧性和增长确定性。

2、Temu:战略灵活应对挑战,美国市场回暖与全球化并进

2025年第三季度,Temu业务的核心叙事是在外部政策挑战下展现出强大的战略调整能力。通过快速重启并优化运营模式,其关键市场美国业务显著回暖,同时全球化布局的加速也为其长期增长打开了空间。

(1)关税冲击下的快速转型与美国市场回暖

三季度,Temu成功应对了美国取消800美元以下包裹关税豁免政策的重大挑战。这一政策曾导致其依赖的“全托管”模式成本骤增。Temu的应对策略清晰而迅速:在短期内重启“新全托管模式”作为过渡,通过算法主导和流量倾斜维持极致的低价心智,稳住基本盘;同时,核心是加快推进能从根本上优化关税结构的 “半托管”模式。

这一转型成效显著。据分析,半托管模式下,关税是基于商品成本而非终端售价计征,将关税对商品最终价格的影响从约54%大幅降低至13%-18%。这一关键调整使Temu重获价格竞争力。数据显示,三季度Temu美国GMV实现环比强劲增长,下载量也重回应用商店榜首,显示美国业务已度过最困难的冲击期,回归常态化运营。

(2)全球化布局加速,分散风险并拓展新增长极

在稳定美国业务的同时,Temu加速了全球化布局,以降低对单一市场的依赖。欧洲和拉美市场成为新的增长引擎。2025年第二季度数据显示,Temu在欧盟和拉美地区的用户数分别同比增长74%和122%,合计已占其全球用户的60%。这种多市场并进的策略,虽在短期内可能因分散资源而影响整体规模效应,但长远看是突破增长天花板、增强业务抗风险能力的必然选择。

综合来看,Temu在三季度有效化解了迫在眉睫的关税危机,证明了其业务模式的韧性和团队的敏捷性。然而,多市场、多模式运营带来的物流复杂度和管理成本的上升,以及为维持增长而持续的投入,意味着其利润空间短期内仍将承压。投资者在本季度应关注其GMV增长势头能否延续,以及在新模式下,单位经济模型是否得到优化,为未来的盈利可能性奠定基础。

3、多多买菜:深化供应链壁垒,把握增长窗口期

第三季度,拼多多的农业电商业务持续巩固其战略地位。核心平台“多多买菜”日订单量稳定在3000万单以上,通过“农地云拼”模式直连超50万农户,将生鲜损耗率优化至8%以下,供应链效率优势显著。

在竞争对手(如美团优选)战略收缩后,拼多多并未放缓脚步,反而抓住了市场出清带来的战略窗口期,加速扩张。公司管理层在Q2电话会中明确表示,将继续加大符合自身业务规划的投入。这表明,拼多多将多多买菜视为一个长期战略投入点,旨在弥补传统电商在生鲜品类供应链上的不足,并决心在品类丰富度、服务质量和送货时效上做更多扎实的长期投入。

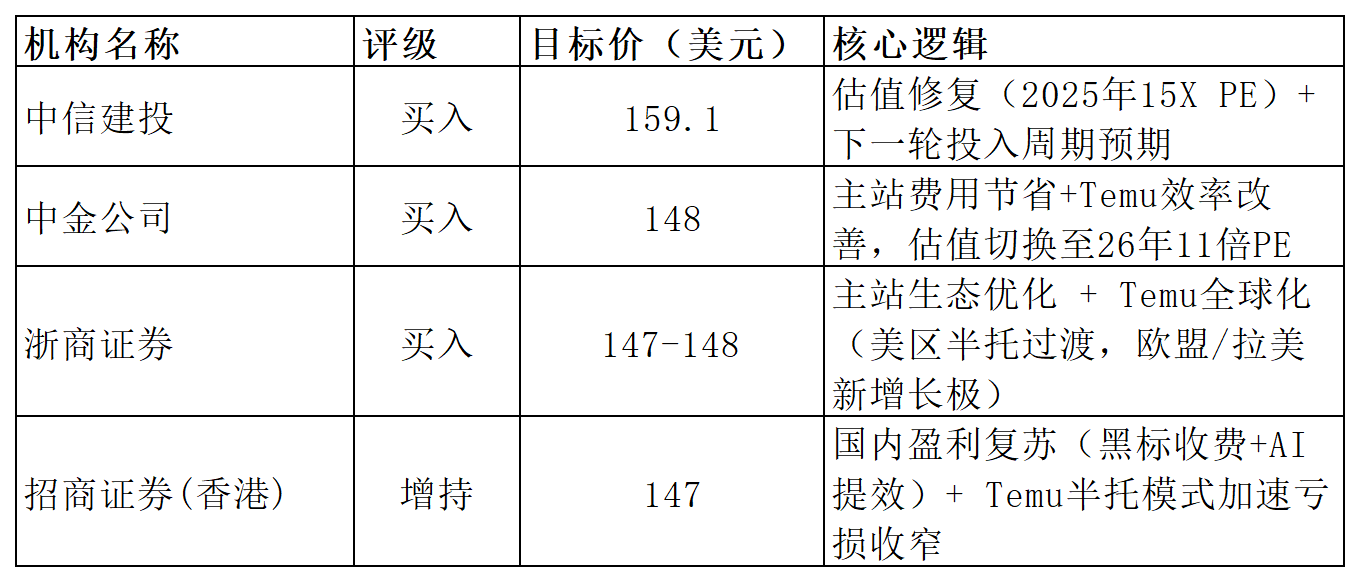

三、机构观点

四、期权信号

截至2025年11月13日,拼多多的隐含波动率为39.84%,位于过去一年历史波动率的32%分位(IV百分位),处于中等偏低水平。这显示当前期权价格可能相对“便宜”,但市场对未来波动的预期并不极端。

Put/Call比率0.74,显示短期看涨倾向略占优,但近期持续波动,说明市场情绪存在摇摆。

当前期权市场隐含的业绩日波动率为6.36%。

五、总结

总体来看,拼多多2025年第三季度仍处于“以投入换空间”的战略深化阶段。国内主站主动让利商家,虽拖累短期利润,但有望夯实生态根基;Temu凭借模式灵活转型,成功化解美国关税危机,并借全球化布局打开新增长极;而多多买菜则持续强化供应链效率,巩固基本盘。三大业务共同勾勒出拼多多“重长期价值、轻短期表现”的发展路径。本次财报的关键,在于验证其战略投入是否有效转化为更强的业务韧性与更清晰的成长确定性。