在多个交易日的震荡回调后,美股三大指数周五集体上涨,其中道琼斯涨183.04点,涨幅0.38%;纳斯达克涨301.26点,涨幅1.31%;标普500涨59.74点,涨幅0.88%。本周道琼斯下跌0.67%,纳斯达克涨0.48%,标普500涨0.1%。

个股而言,大型科技股普涨,甲骨文涨超6%,英伟达涨近4%,博通涨超3%,谷歌涨超1%。商业航天概念股大涨,Rocket Lab Corp涨17.69%,AST SpaceMobile Inc-A涨15.03%,维珍银河涨6.71%。

01

部分数据令人鼓舞

在市场人士看来,美股能够重新反弹,依然与美联储的“降息预期”密切相关。美国纽约联储主席威廉姆斯周五在接受采访时表示,一些“技术性因素”很可能扭曲了美国11月的通胀数据,使总体读数低于其本应达到的水平。

有分析人士指出,由于10月数据未能公布,而且受“停摆”影响的联邦政府部门11月13日才陆续开始恢复工作,数据可能存在误差,需要谨慎解读。

威廉姆斯认为,部分分类的数据出现了偏差,从而拉低了CPI读数,可能大约低了0.1个百分点。但威廉姆斯也表示,他从未受上述问题(指“停摆”)影响的分类中获得了一定的安慰,因为在部分领域已经看到价格压力降温的迹象。“我们看到的一些数据,其实在CPI层面上是相当令人鼓舞的,我认为这反映了我们所看到的去通胀进程仍在延续。”

02

料2026年继续多次降息

近期不少机构也表示,美联储将在2026年继续进行多次降息。花旗日前预计,美联储将于2026年9月再次降息25个基点。同时,花旗维持此前预测,即美联储将在1月和3月各降息25个基点。

摩根士丹利也认为,美联储将在2026年继续降息3次。该机构表示美联储将连续降息至2026年1月,并在2026年4月和7月再降息两次,最终联邦基金利率目标区间将降至3.00%-3.25%。

国内人士也普遍认为美国2026年将继续维持货币宽松政策。渣打中国财富方案部首席投资策略师王昕杰指出,随着通胀放缓,预计美联储将继续支持降温的就业市场,将于2026年3月前再减息25个基点,并于2026年年底前进一步减息50个基点至3.0%,以支持就业。

星展中国高级投资策略师邓志坚则认为,美联储2026年上半年可能会减息一次,幅度为25个基点。汇管信息科技研究院副院长赵庆明同样表示,2026年美国货币政策宽松具有较高确定性,主要不确定性在于降息的具体次数。

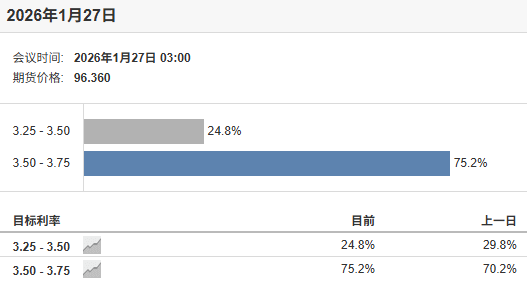

不过,从美联储利率观测工具来看,美联储2026年1月议息会议上,美联储保持利率不变的概率为75.2%,较前一日增加约5个百分点。

03

下任联储主席“带任务”上任?

而美联储主席遴选工作也在牵动市场的神经。据财联社报道,美联储理事克里斯托弗·沃勒近日与美国总统特朗普就联储主席一职进行了“一场表现强劲的面谈”。双方深入讨论了劳动力市场状况,以及如何重振就业增长。

据政府高级官员透露,贝莱德高管里克·里德将于今年最后一周在海湖庄园接受美联储主席一职的面试;与此同时,美联储理事米歇尔·鲍曼已不再是该职位的候选人。此前,白宫国家经济委员会主任凯文·哈西特——预测市场中最被看好的候选人——以及前美联储理事凯文·沃什都已接受过特朗普的面试。

外界此前认为总统欲寻求一位在利率问题上迎合其个人意愿的美联储主席。特朗普上周表示,他认为美联储主席应在利率问题上与他进行沟通。特朗普再次表示:“我将很快宣布下一任美联储主席——一个坚信应大幅降低利率的人,届时按揭贷款利率还会进一步下降。”

04

美股2026年继续上行?

至于美股,不少机构也继续乐观。比如瑞银,该机构自下而上——通过汇总每家公司的盈利预期来计算指数目标的一致预期是,标普500指数到2026年底将上涨16%,达到7900点。

瑞银指出,当前市场预期乐观、持仓偏向多头且估值处于高位,这意味着市场吸收负面消息的缓冲空间有限,因此出现大幅回调的概率高于往常。不过,由于人工智能领域盈利表现依然强劲,且名义增长的上行风险仍占主导,这些回调应被视为买入机会。

高盛则在报告中表示,随着美国经济增长预期在2026年加速,美股市场将迎来一轮盈利繁荣,投资机会的核心将从人工智能巨头转向周期性板块。

不过中金公司研究部海外策略首席分析师刘刚,对美股在乐观的同时,也认为美股存在一定的风险。其表示,在AI泡沫担忧还争论不断的环境下,流动性的变化无疑成为短期影响市场的一个重要变量。在财政和货币“双宽松”、科技投资仍在持续的环境下,美股在2026年二季度前或偏强,但下半年面临更多政策变数与扰动。