中国对美出口管制清单里,藏着一家“算力耗材之王”

当所有人盯着英伟达的芯片时,真正的赢家却在默默数着一种比头发丝还细的“针”

你猜现在AI服务器最缺什么?

不是HBM内存,不是CoWoS封装产能,而是一种长得像牙医钻头的东西。

没有它,英伟达GB200是废铁,Rubin芯片是摆设,整个AI算力基建得停摆。

更戏剧性的是:

全球80%的钨在中国手里。

去年2025年2月,商务部一纸出口管制令,25种钨制品被卡住。4月,开采指标再砍6.45%。

结果?

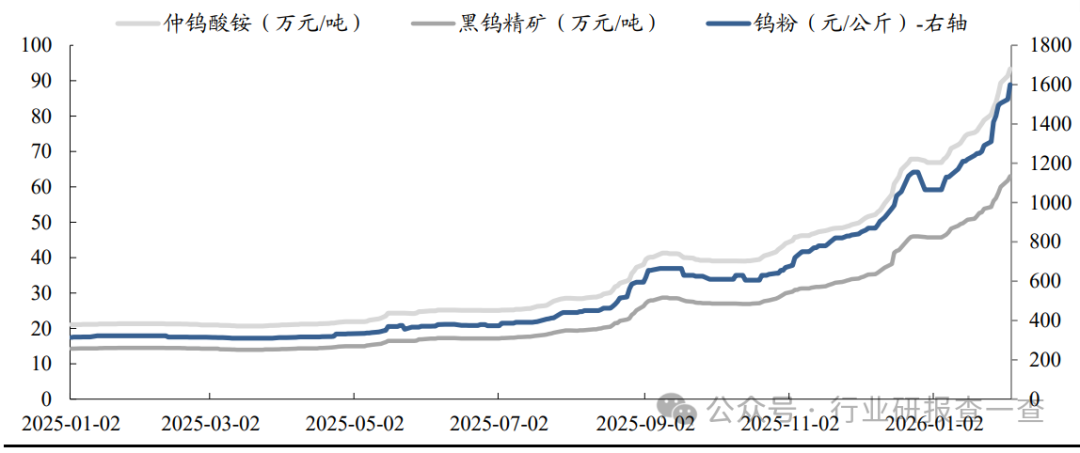

仲钨酸铵价格从21万/吨飙到93万,涨幅343% 。

2025 年以来仲钨酸铵、黑钨精矿、钨粉价格走势

数据来源:Wind

华尔街还在研究GPU参数,湖南一家央企的车间里,工人正在调试瑞士进口的磨床。他们生产的不是芯片,是一种50倍长径比的钻针。日本同行盯着这个数字看了三年,没量产。这不是贸易战,这是算力战的“暗度陈仓”。

华尔街还在研究GPU参数,湖南一家央企的车间里,工人正在调试瑞士进口的磨床。

他们生产的不是芯片,是一种50倍长径比的钻针。

日本同行盯着这个数字看了三年,没量产。

这不是贸易战,这是算力战的“暗度陈仓”。

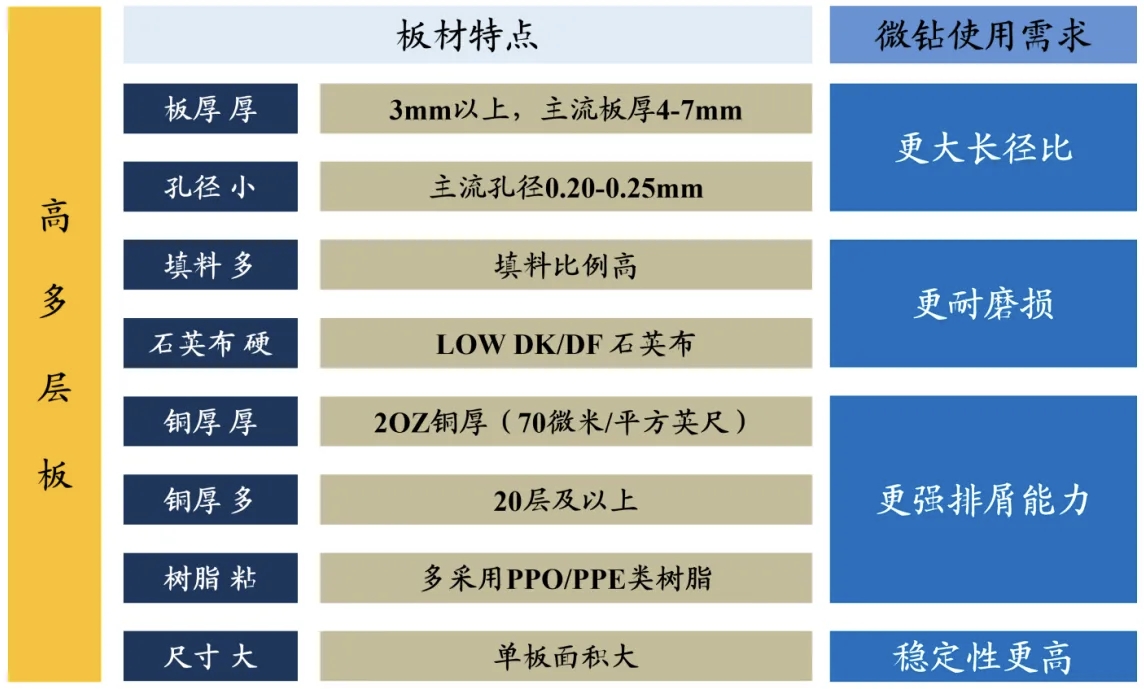

高多层板特点

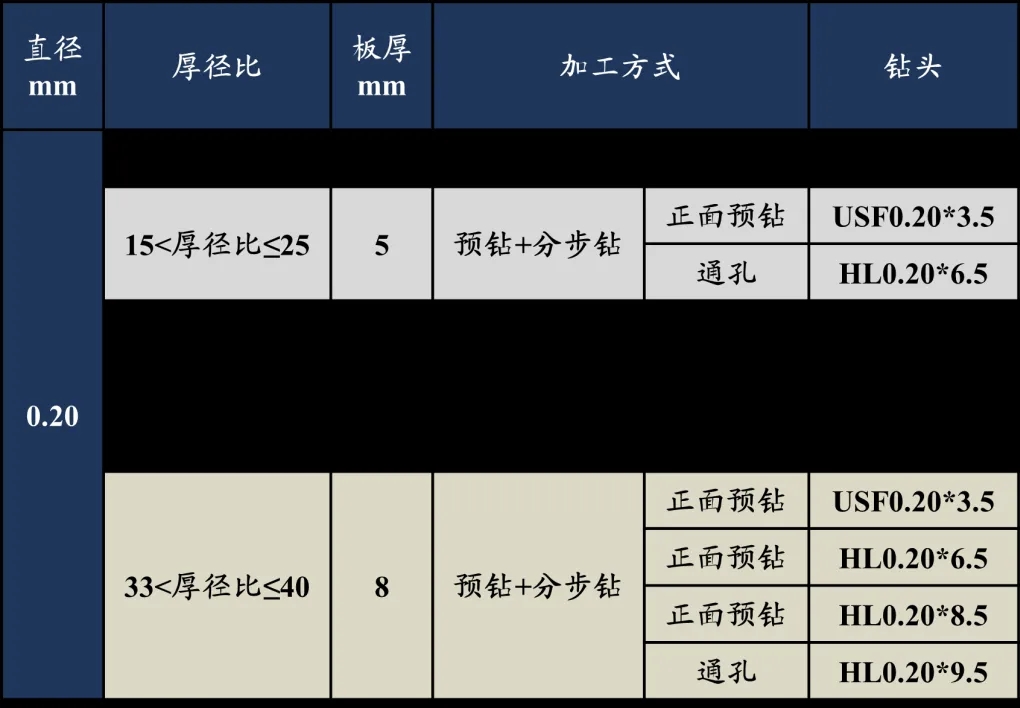

怎么钻?先上3.5mm短针打1.5mm深,再换6.5mm中针分五次钻到6.5mm,接着8.5mm长针再进1mm,最后9.5mm超长针收尾。

各厚度 PCB 板加工方式

数据来源:金洲精工

这叫什么?这叫四针定律。

单孔钻孔从“一针见血”变成了“四针接力”——1mm板厚增量,10倍耗材价值。

星球里一个PCB厂老板跟我说实话:2025年接了英伟达的订单,以为捡到宝,结果发现生产线得全改。

设备要换,工艺要调,最要命的是钻针供应跟不上,订单延期三个月,股价跌了20%。

更狠的是材料升级。

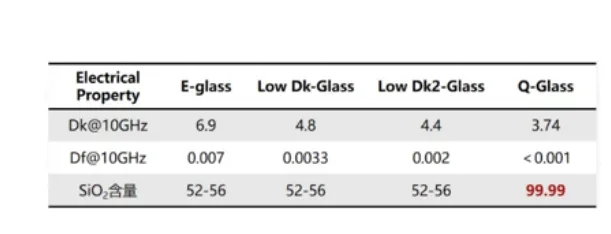

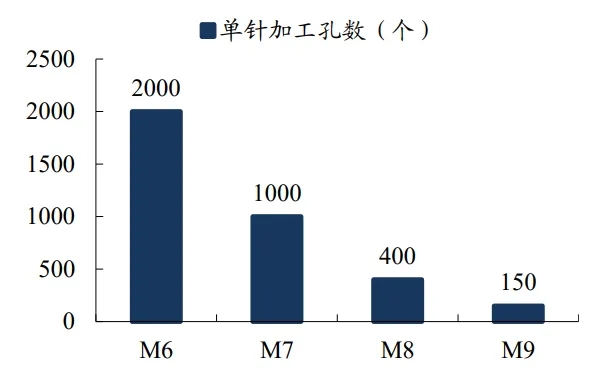

为了信号完整,PCB夹层材料从M6向M9演进。M9的二氧化硅含量高达99.99% ,硬度堪比陶瓷,脆得像玻璃。

Q 布二氧化硅含量较高(%)

数据来源:金洲精工结果?钻M6材料,一根涂层针能干2000个孔;钻M9材料,200个孔就得换。单钻针加工不同材料 PCB 孔数(个)

数据来源:鼎泰高科

损耗速度飙升10倍。

这不是钻针,这是算力印钞机。

日本住友电工2019年开始研发高长径比钻针,到2024年还没量产。

不是不想,是真的搞不定——材料越硬,钻针越容易断,断在孔里整块PCB板就废了。

2. 50倍魔咒:一根针凭什么比普通针贵10倍?

当PCB板厚突破8mm,钻针的长径比(长度/直径)必须冲到50倍以上。

0.2mm直径的钻针,要做到9.5mm长

头发丝粗细,却要钻透6枚硬币叠起来的厚度,还不能断,孔壁要光滑如镜。

全球能做到批量稳定供应的,不超过3家。

中钨高新的控股子公司金洲精工,就是其中之一。

他们的50倍长径比钻针,断针率控制在万分之一以内。

这种针的单价,是普通钻针的10倍。

低端制造卷价格,高端制造卷长径比。50倍,就是护城河的深度。

凭什么卖这么贵?

原材料成本只涨了2倍,剩下8倍全是技术溢价。

金洲精工的生产线,磨床和开槽机全从瑞士进口,精度达到微米级。

这不是有钱就能买的设备,这是二十年技术沉淀的入场券。

德国人卖设备给中国人,但不教你怎么调参数。

那参数,是自己一毫米一毫米试出来的。

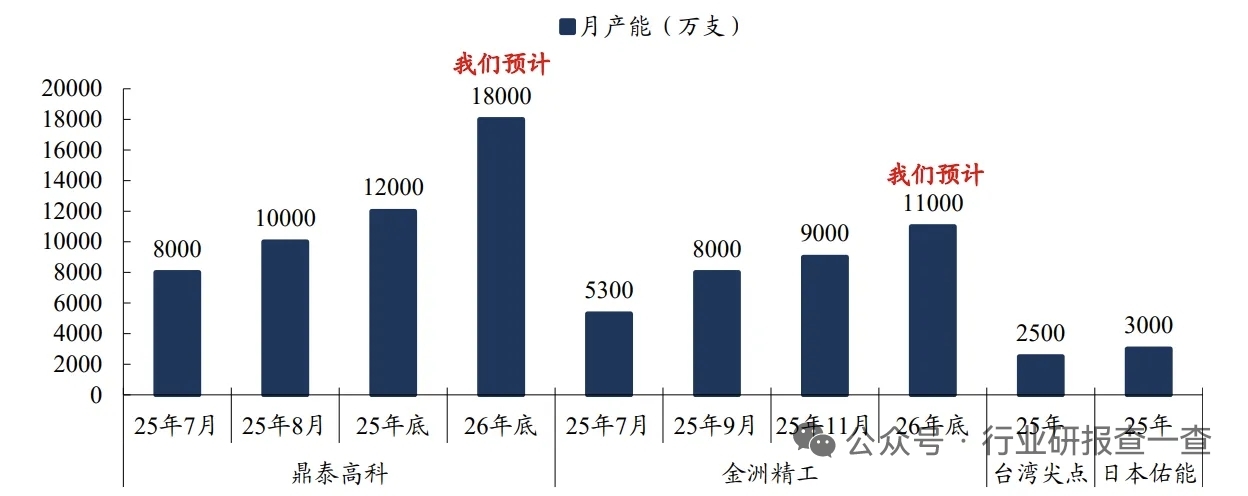

2025年,他们连上三个扩产项目:7月投1.4亿支技改,12月再投1.3亿支技改+0.63亿支扩产。

四家头部 PCB 钻针厂商月产能(万支)

数据来源:鼎泰高科公告,中钨高新公告,CPCA印制电路信息,PCB 资讯家,东吴证券研究所

月产能从2025年底的0.9亿支,冲向2026年底的1.1亿支。

在AI钻针市场,他们正在用产能和技术的双重优势,吃掉最大份额。

有个细节很说明问题:金洲精工官网首页挂着“50倍长径比钻针批量供应”几个大字。

这不是炫耀,这是对竞争对手的降维打击——我做出来了,你慢慢追。

3. 资源端的神操作:商务部一张纸,中钨高新躺着数钱

再看上游。

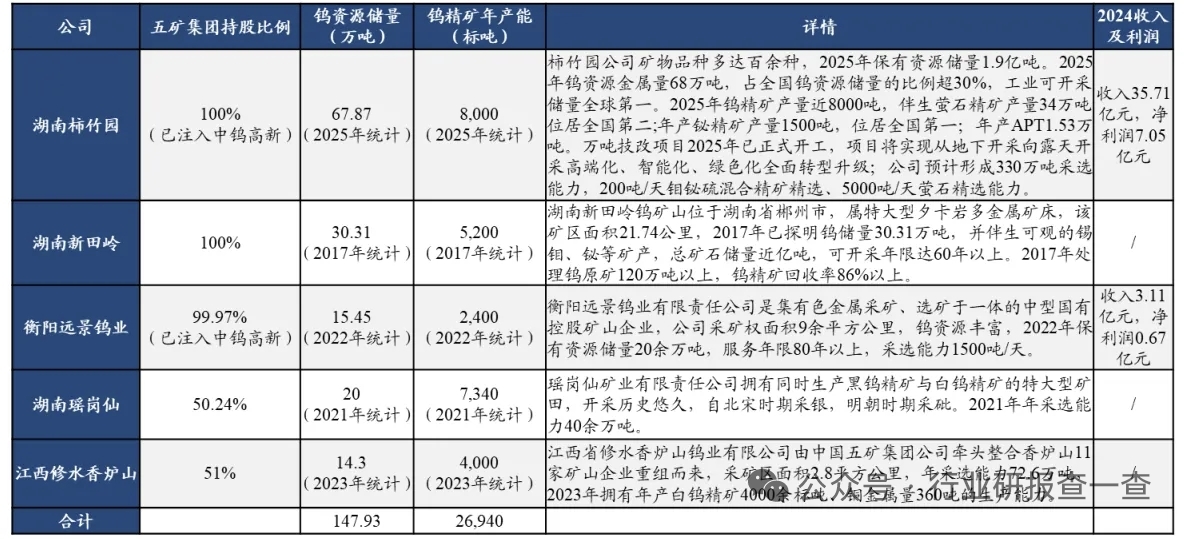

2024年12月,中钨高新完成对柿竹园有色100%股权的并表。

2025年,远景钨业也收入囊中。

柿竹园是什么概念?钨资源金属量68万吨,占全国超30% ,工业可开采储量全球第一。加上新田岭、瑶岗仙、香炉山三座托管矿山,中钨高新的钨资源版图达到147.93万吨,钨精矿年产能2.69万标吨。这组数字意味着什么?国内每5吨钨精矿,就有1吨出自中钨高新。

以前我们卖稀土,被骂“卖土”;现在我们卖钻针,这叫卖技术。当别人还在为原料涨价焦头烂额时,中钨高新已经在数自己的矿还能挖多少年。2025年前三季度,公司毛利率飙到21.8% ,净利率7.3% ,同比暴增310%。为什么?柿竹园的矿自供,直接把精矿及粉末产品的毛利率从2023年的7.1%拉升到2025上半年的25% 。这就是一体化的威力:外人是“高买高卖”,中钨是“矿自己挖、针自己造、价自己定”。商务部2月那个出口管制文件,中钨高新的法务看了三遍,然后给业务部门发了一句话:“我们的春天来了。”4. 从“工业味精”到“算力佐料”:估值逻辑正在被重写传统上,钨业公司被看作周期股,跟着房地产、基建走。但这次不一样。AI服务器的需求爆发,不是周期性波动,而是结构性跃迁。看看数据:2024年全球服务器市场CAGR预计18.8%,其中加速型x86服务器CAGR高达23.7%。2024-2029E全球服务器支出额(十亿美元)

数据来源:IDC,Prismark

PCB市场也随之起飞,18层以上多层板2025年增速预测41.7% ,HDI板也达10.4%。

这些高端PCB,都需要钻针。而高端钻针,需要高纯度钨。

当钨从“工业味精”变成“算力佐料”,中钨高新的估值逻辑就得重写一遍。

2025-2027年,机构预测中钨高新归母净利润分别为13.4亿、19.0亿、23.5亿,对应PE 94/66/54倍。

可比公司估值表(截至2026年2月12日)

比厦门钨业、华锐精密等同行平均估值(87/55/37倍)确实高出一截。但高有高的道理:全产业链布局+资源自给+技术壁垒,这三重Buff叠在一起,估值溢价是合理的。有个基金经理私下说:“2025年错过宁德时代的,2026年还要错过中钨吗?”这话糙,理不糙。

5. 风险也摆在这儿当然,没有只涨不跌的票。宏观经济如果崩了,汽车、机器人、高端制造全歇菜,钨价再硬也得跪。PCB工艺如果迭代不及预期,Rubin架构推迟,高长径比钻针的需求放量就得往后拖。AI产业如果泡沫破了,云厂商资本开支收缩,整个算力基建链条都得喝西北风。但至少眼下,故事讲得通,数据撑得住,趋势看得见。最关键的是:这次我们不是被卡脖子,是握着别人的脖子。商务部一张纸,钨价涨343%;金洲精工一台磨床,50倍长径比钻针全球抢货。这种“资源+技术”的双杀,才是中国制造最可怕的形态。2026年,如果你还不知道“50倍长径比”是什么,你可能错过了这轮AI的最后一个洼地。当所有人挤在GPU赛道卷生卷死时,真正的聪明人已经在数“一根针能钻多少个孔”。这不是炒资源,这是押注中国制造从“卖资源”到“卖精度”的惊险一跃。你信不信,两年后回头看,这4根针的故事,比芯片还精彩?当算力成为新石油,钨就是提炼石油的催化剂,而中钨高新手握催化剂矿场和最精密的催化工具。

PCB钻针涨价10倍对鼎泰高科、民爆光电子公司厦芝精密、中钨高新的营业收入和净利润的影响见后续帖子#算力链狂飙!黄仁勋:需求呈指数级增长# #切断霍尔木兹海峡后会发生什么?# #伊朗遭袭引爆全球避险潮!国际油价大涨# #美稀土供应严重短缺,钇价已飙涨69倍# $洲际油气(SH600759)$ $湖南黄金(SZ002155)$ $中国海油(SH600938)$