在此起彼伏的AI泡沫担忧声中,AI巨头英伟达依然稳定地超预期增长。

2月26日,英伟达公布了2026财年第四季度财报(截至2026年1月25日,相当于自然年2025年第四季度),营收和利润都双位数攀升,再创历史新高。

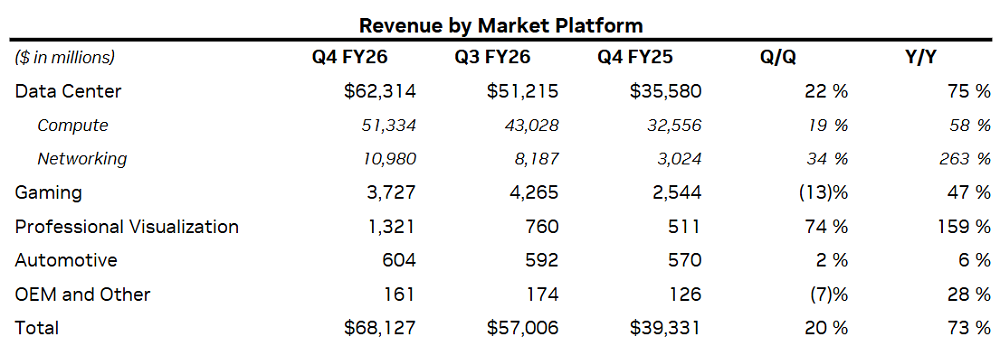

Q4当季营收681.27亿美元,同比增长73%,环比增长20%;净利润高达429.6亿美元,同比增长94%,环比增长35%;毛利率提高到了75%。

(英伟达第四季度各业务线营收,图源:英伟达官网)

2026财年全年,英伟达营收达到2159.4亿美元,同比增长65%;净利润则达到1200.8亿美元,同比增长65%。

飙升的营收、超高的毛利率,让英伟达成为AI吸金王。同时,英伟达已然成为AI底座和产业压舱石,近年来一举带动着AI芯片产业链的攀升。

存储领域的三星、SK海力士业绩增长显著,自2025年初以来,三星股价已上涨近4倍,SK海力士股价飙升6倍,还推动了韩国综合股价指数在本周创下历史新高。多位分析师认为韩国芯片龙头将持续受益于当前内存供应紧张及AI需求的旺盛,花旗集团与麦格理资本均上调目标价。

台积电的股价表现持续强劲,增长远超大盘,2026年初至今,股价已经增长27.59%,市值2万亿美元左右;此外服务器制造、封装测试等头部企业也有股价上升,形成了一种以算力需求为核心的产业链共振效应。

面向2027财年,英伟达的指引还在增长,预计2027财年第一财季营收为780亿美元,再次超出分析师预期。不过,中国市场依然存在悬念,财报指出,截至目前,英伟达还没有在H200许可项目下产生任何收入。

英伟达的超预期增长,已经成为一种常态,而资本市场也趋于冷静,如此亮眼的成绩单公布后,当日英伟达股价涨幅仅为1.41%。

英伟达创始人兼CEO黄仁勋继续看好AI前景。他表示,计算需求呈指数级增长,Agentic AI的拐点已经到来,企业对Agent(智能体)的采用率正在爆发式增长,客户在加速投入AI算力建设。此外,黄仁勋还透露英伟达正与OpenAI继续努力达成合作协议,“相信我们即将达成协议。”

数据中心飙升

具体到核心业务线,若从2026财年全年看,英伟达的数据中心业务贡献了1934.8亿美元的营收,同比增长68%,是利润支柱。

在第四季度中,数据中心业务表现也最优异,收入达到623亿美元,同比增长75%,环比增长22%,占公司总营收比重超过91%。进一步拆分,数据中心中的“计算业务”(主要是GPU产品)贡献513亿美元,同比增长58%;“网络业务”带来110亿美元,同比增长263%。

这意味着,不论是用于大模型训练的高端GPU,还是支撑大型集群的高速网络组件,均处于增长状态。在算力部署中,除了大家熟知的Blackwell系列芯片外,NVLink计算架构、以太网、InfiniBand平台等英伟达的互联产品,也在迅速发展。

可见,英伟达在加速完善一整套AI基建体系。当然,目前Blackwell芯片仍是英伟达主要增长引擎,包括GB200、GB300等产品,财报显示,过去四个季度英伟达已出货600万颗Blackwell GPU。黄仁勋在去年10月曾表示,截至2026年的未来五个季度,Blackwell与Rubin的可见收入已经超过5000亿美元,订单量约为2000万颗GPU。

对于下一代Rubin平台,英伟达表示该平台包含六款新芯片,与Blackwell平台相比,可将推理token成本降低最高10倍。AWS、谷歌云、微软Azure和甲骨文云基础设施将成为首批部署基于Vera Rubin的厂商。

英伟达CFO Colette Kress称,本周早些时候,英伟达已经向客户出货了首批Vera Rubin样品,并仍按计划在今年下半年开始生产出货。

与此同时,数据中心外,英伟达其他业务部门同样增长,Blackwell是背后的重要驱动力。

游戏业务第四财季收入37亿美元,同比增长47%,不过,渠道库存自然调整因素下环比下降13%。英伟达预计,供应限制将成为2027财年第一财季及以后游戏业务的阻力。

专业可视化业务第四财季收入13亿美元,同比增长159%,环比增长74%;汽车业务收入6.04亿美元,同比增长6%,环比增长2%。

目前,英伟达本身的市值是4.7万亿美元左右,如果只看他自身的资产规模,大约占据全球股票资本市场3%的比重。英伟达的真正强大在于它的生态影响力以及对配套行业的前瞻性引领。

英伟达通过三个层面的能力来对全球科技行业产生影响。分别是,英伟达的芯片产品线(GPU平台),英伟达的技术平台(CUDA架构等),基于算力的全球AI生态。

真正决定其资本市场价值的,是基于算力的全球AI生态前景。接近5万亿规模的英伟达的资本规模增长,需要匹配更大的人类财富的增长。

泡沫还是远景

算力需求能否持续增长?未来是否存在泡沫?一直是业界持续关注的话题。

Colette Kress称,自ChatGPT诞生以来,英伟达的数据中心营收已经增长至原来的近13倍,超大规模云企业是英伟达最大的客户类别,占数据中心收入的50%以上。

从近期的数据看,2026年,头部云厂商的资本支持还在增长。

TrendForce集邦咨询向21世纪经济报道记者提供的数据显示,为加速AI应用导入与升级,全球云端服务供应商(CSP)持续加强投资AI服务器及相关基础建设,预计2026年八大主要CSP的合计资本支出将超越7100亿美元,年增率约61%。8家顶级CSP包括谷歌、AWS、Meta、微软、甲骨文、腾讯、阿里巴巴、百度。

集邦咨询指出,业者除持续采购NVIDIA(英伟达)、AMD(超威)GPU方案外,也扩大导入ASIC基础设施,以确保各项AI应用服务的适用性,以及数据中心建置成本效益。

这也意味着,一方面,算力市场的需求和规模还将不断扩大;另一方面,英伟达也面临着更多科技企业的竞争,近期AMD和Meta签下大单,谷歌TPU也在扩大地盘。

对于增速的隐忧,黄仁勋在财报会议中谈到,他对头部客户的现金流增长充满信心,计算的意义已经改变了,过去的时代,软件运行在计算机上,每年大约有三四千亿美元的资本支出用于购买中等数量的计算机。现如今需求已经转向了AI,而在AI领域,为了生成Token,需要海量的计算能力,这直接转化为增长,直接转化为收入。

黄仁勋仍对2030年全球数据中心资本支出达到3至4万亿美元的预期保持乐观,“AI不会倒退,AI只会变得更好”。

与此同时,随着AI推理时代加速,英伟达也在强化架构和推理能力。黄仁勋称,英伟达将像用Mellanox扩展自身架构一样,将Groq作为一个加速器来扩展自身架构,会在GTC上展示更多信息。

当前来看,英伟达仍是AI界的霸主,是全球AI芯片发展的绝对风向标,也是全球技术发展的基石性企业。近期市场上,一份“AI末日报告”引发市场恐慌,英伟达用业绩和增长继续给出定心丸。

事实上,AI不是第一次出现让部分人失业的技术,纺织机的历史故事等早已耳熟能详,但却是第一次让更多人有失业危机感的技术,甚至包括科技行业自己。纺织机对纺织工人就业市场打击的争议在其发展后的若干年内烟消云散不攻自破,带来了长期的纺织行业的发展。

AI能否在应用层创造更多生产力的价值,真正实现普惠AI,这是英伟达等超大规模企业需要考虑的更为宏大的命题。