英伟达将于美东时间2月25日(本周三)盘后发布财报,2026财年第四季度预计实现营收662.3亿美元,同比增加68.39%;预期每股收益1.47美元,同比增加65.17%。(上述数据使用的会计准则为US-GAAP)

一、Q3财报简要回顾

公司2026财年第三季度营收创新高,达到570亿美元,同比增长62%,环比增长22%;净利润约为319亿美元,同比增长65%,环比增长21%。

三季度,英伟达数据中心营收创新高,达512亿美元,同比增长66%,环比增长25%。

二、Q4财报前瞻

高基数下的"预期博弈",从"会不会强"到"能不能更强"?

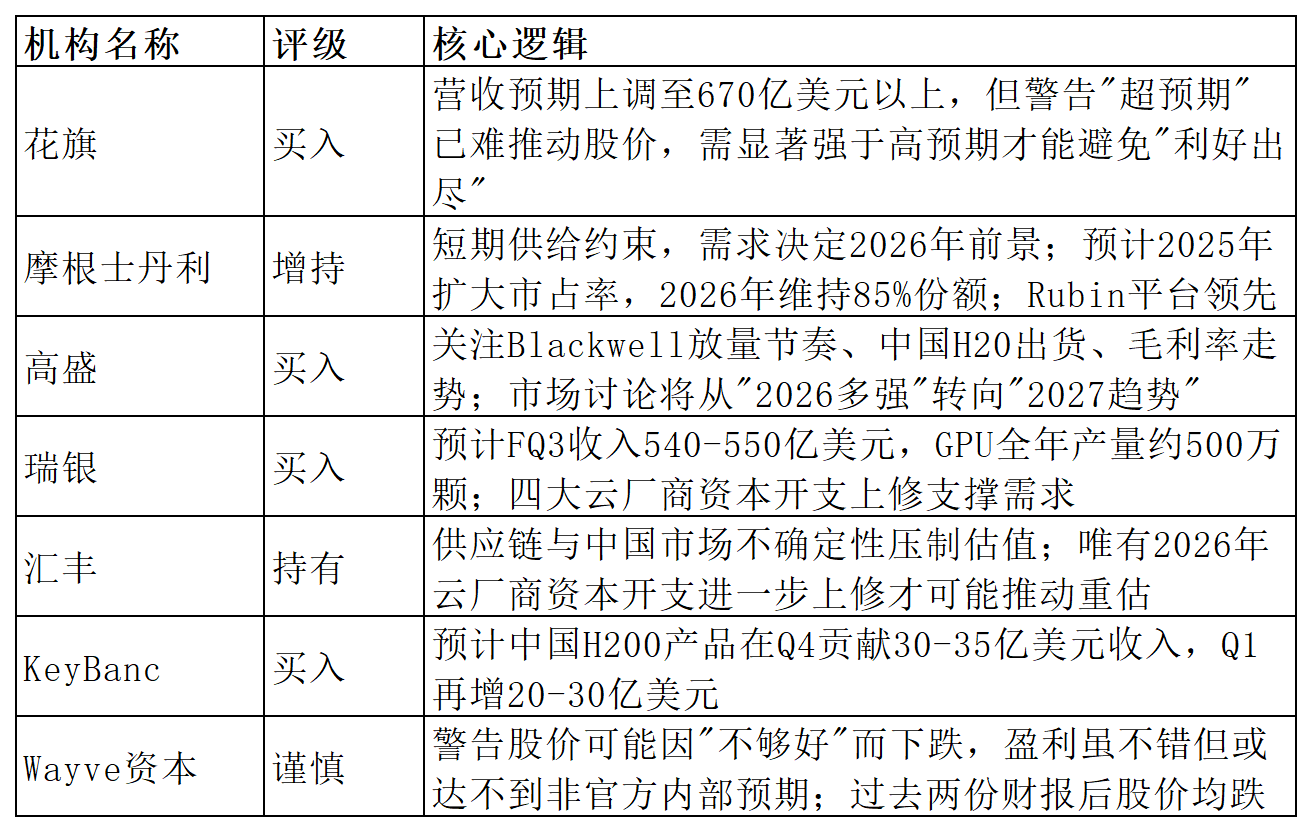

在已经极高的基数之上,英伟达四季度营业收入仍维持接近70%的同比增长,这本应是市场狂欢的信号,然而,市场对这份财报的期待早已水涨船高,甚至花旗已将预期上调至670亿美元以上,并预测下季度营收可能冲击730亿美元。真正的压力并非在于业绩“会不会强”,而在于能否明显超越已经被推至极高水平的市场共识。

Wayve资本管理公司首席策略师里斯·威廉姆斯表示:"这将是一次重要的财报发布,但我认为股价可能因表现'不够好'而下跌。盈利和预测都会不错,只是可能达不到非官方的内部预期。"

当前美股市场正经历复杂的风险重定价阶段。AI产业担忧情绪升温、地缘政治摩擦加剧、美联储降息预期收敛等因素交织,令英伟达财报发布后的股价路径充满变数。该股已维持数月横盘整理,反映出资金在关键催化剂前的观望姿态。

更深层的拷问在于:在AI质疑论与宏观动荡的双重背景下,靓丽的财务数据本身是否仍具说服力? 市场似乎正将全部分歧压缩至这一"超级财报夜"——这究竟是AI超级周期的新一轮上修起点,还是典型"

利好出尽"的技术性拐点?

科技巨头近期参差不齐的业绩表现加剧了这种审慎。微软虽交出整体强劲答卷,股价却因Azure增速放缓及创纪录资本开支指引而下跌,显示出市场对AI投资回报率的苛刻审视。华尔街正密切关注各科技巨头在AI基础设施上的巨额支出能否转化为可量化的商业回报,任何边际放缓都可能触发估值重构。

然而,股价的持续盘整亦孕育着积极因素。英伟达的估值溢价已大幅收敛:当前远期市盈率不足24倍,逼近五年估值区间底部,较38倍的历史均值存在显著折价。这一估值水平为财报博弈提供了下行保护——若业绩兑现且CEO黄仁勋释放出关于下一代产品需求或AI应用落地的积极信号,相对低廉的估值有望成为吸引增量资金的关键催化剂。

竞争格局演变:生态护城河面临挑战

英伟达面临的竞争版图正在经历深刻变化。除了AMD这一传统对手,谷歌、亚马逊、微软、Meta乃至马斯克旗下企业均在加速自研推理芯片布局,试图绕开英伟达的生态垄断。市场正通过压低估值倍数来定价这种潜在的竞争侵蚀风险。

提振市场情绪的关键,在于黄仁勋能否通过Blackwell、Rubin及下一代技术路线图,结合客户的真实部署数据,证明英伟达在推理市场仍具备不可撼动的统治地位。

2月17日,英伟达宣布与Meta达成多年期协议,将向后者供应"数百万颗"现有及下一代AI芯片(涵盖Blackwell与未来Rubin架构),以及Grace/Vera CPU等配套产品。尽管交易金额未予披露,但其战略信号意义显著:在"大厂自研ASIC将蚕食英伟达份额"的市场叙事高峰期,这一协议明确传递出核心客户并未放缓采购节奏的信息。

值得注意的是,Meta一边推进自研AI芯片(MTIA系列),一边探讨采用谷歌TPU的可能性;而英伟达选择此时高调公布跨代际合作,实质是在向市场宣告——即便客户拥有自研路线选项,前沿训练与推理所需的大规模集群仍离不开英伟达的通用计算平台。至少在未来数个产品周期内,"蛋糕的最大份额"仍将掌握在英伟达手中。

数据中心业务:基本盘再加速与增量突破

数据中心业务贡献英伟达近90%营收,是当之无愧的核心引擎。本季度该板块有望迎来再加速,驱动力来自三个维度:

头部客户基本盘稳固:微软、亚马逊、谷歌、Meta四大AI巨头当前占据数据中心收入的40%-45%。更关键的是,四大巨头已纷纷上调2026年资本开支预期,其中谷歌与亚马逊的Capex指引远超市场预期,为英伟达后续订单持续性提供了坚实保障。

增量市场多点开花:特斯拉、甲骨文、OpenAI等头部客户正加速GPU采购;Anthropic、Cerebras等新兴势力亦与英伟达签订供货协议。

中国市场潜在催化:美国已批准英伟达向中国出口H200芯片,条件为向美方共享25%销售收益。英伟达已扩大H200产能布局,但中国监管部门是否批准及何时启动出口仍待确认。CEO黄仁勋预期采购订单将陆续落地,中国潜在市场规模约500亿美元(约合人民币3400亿元),若出口通道打开将成为重要股价催化。KeyBanc分析师约翰·文预测,面向中国的H200产品将在第四财季贡献30-35亿美元增量收入,并在2027财年第一财季再增20-30亿美元。

毛利率保卫战:75%红线与竞争定价

行业竞争格局仍是市场关注焦点,尤其云厂商自研ASIC芯片带来的长期威胁。高盛预计谷歌TPU v7与AMD MI455X将加剧市场竞争;瑞银则相对乐观,认为短期没有因素能撼动英伟达75%的毛利率指引,自研ASIC对GPU主导地位的侵蚀仍属有限。

英伟达管理层预计将重点强调CUDA生态的竞争优势,并解读近期与Groq的合作交易及其对推理成本结构的影响。然而,毛利率展望将是本次财报的最敏感指标之一。交易者需密切留意管理层对利润率压力的定性描述——究竟是随Blackwell产量提升而缓解的短期压力,还是标志着结构性利润率中枢下移的新常态。

嘉盛集团分析师韦勒指出,在当前市场环境下,若毛利率展望即便只是略逊预期,即便单季业绩超预期,股价仍可能遭遇抛售。这一判断凸显了当前投资者对盈利质量的高度敏感。

非数据中心业务:游戏承压,新兴业务崛起

游戏业务短期承压:受50系列显卡产能瓶颈、存储价格大涨及中国市场二次阉割版需求疲软等多重因素影响,游戏业务不排除收入原地踏步甚至环比下滑。上一季度游戏收入42.65亿美元,同比增速已大幅放缓至30%且环比微跌。本季度台积电产能不足与供应链成本压力或将延续这一趋势,对整体营收和利润增长形成一定拖累。

可视化与汽车业务高速增长:上季度可视化与汽车业务合计营收15.3亿美元,同比大幅增加。其中可视化业务营收7.6亿美元,同比飙升56%,本季度增速或有所放缓但仍将保持高位。汽车和机器人业务虽当前营收绝对值不高,但复合增速迅猛,黄仁勋此前预计该板块未来有望达到数十亿美元规模,甚至超越游戏成为第二大营收来源。随着自动驾驶与具身智能产业化提速,这一长期叙事值得持续关注。

财报后的下一张牌:GTC大会能否再成催化剂?

法国巴黎银行分析师David O'Connor预计本次财报基调将"相当积极",但警告亮眼数字未必能带动股价明显上涨。他认为,英伟达可能将最具市场影响力的信息留待3月16-19日举行的GTC 2026大会披露。

GTC历来是英伟达展示产品路线图、生态进展与行业叙事的核心舞台。对交易层面而言,这意味着清晰的节奏博弈:若财报夜出现"利好出尽式回撤",市场视线将迅速转向GTC——届时任何关于Blackwell供给爬坡进度、Rubin架构时间表、推理需求爆发验证以及"AI工厂"叙事的强化,都可能触发股价的二次重估。

黄仁勋近期已直接放话,称将在GTC公布一颗"会让世界惊讶"的新芯片。这类"神秘预告"天然抬高市场对GTC的期待阈值,同时也令短线资金更为警惕:若届时新产品冲击力不足或交付节奏模糊,极易触发利好兑现后的获利回吐。

三、机构观点

四、期权信号

期权定价显示,交易员预计本周其股价波动或达6%,市场对业绩“惊喜”的边际反应正减弱。

五、总结

简言之,本次财报不仅是英伟达个体业绩的验证,更是整个AI产业投资逻辑的stress test。在"高预期、高基数、高不确定性"的三重背景下,市场将用极其挑剔的眼光审视每一个数据细节——而真正的战役,或许在财报后三周才真正打响。