当地时间2月13日,美股三大指数集体震荡,红绿交替。截至发稿全线转跌,道指跌0.03%,纳指跌0.31%,标普500指数跌0.03%。

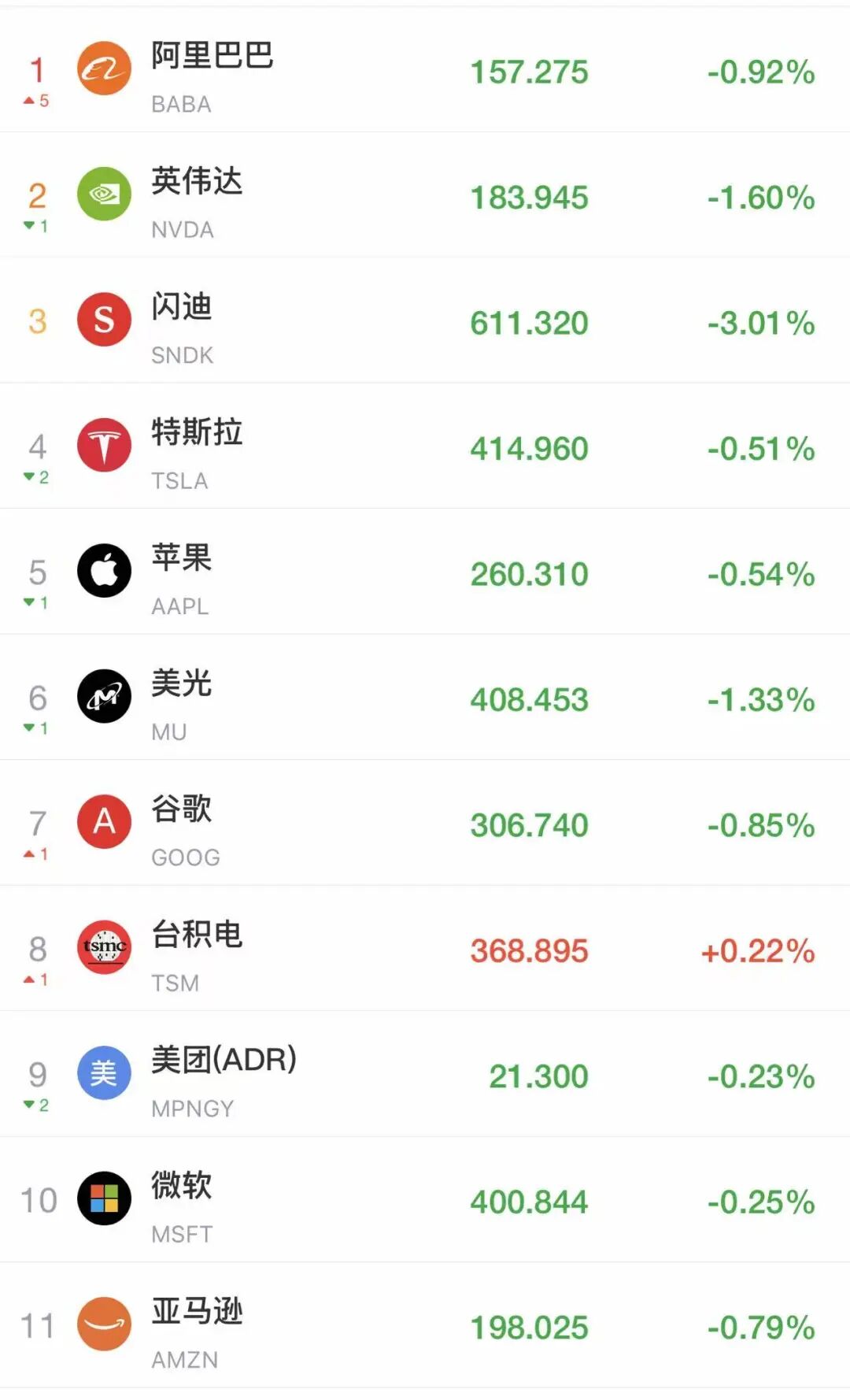

备受关注的科技“七巨头”齐跌,英伟达跌近2%,特斯拉、微软、谷歌、亚马逊、苹果、Meta跌幅均在1%以内。前两天大涨的存储概念也走低,闪迪跌超3%,美光跌超1%。

中概股方面,纳斯达克中国金龙指数跌0.34%。

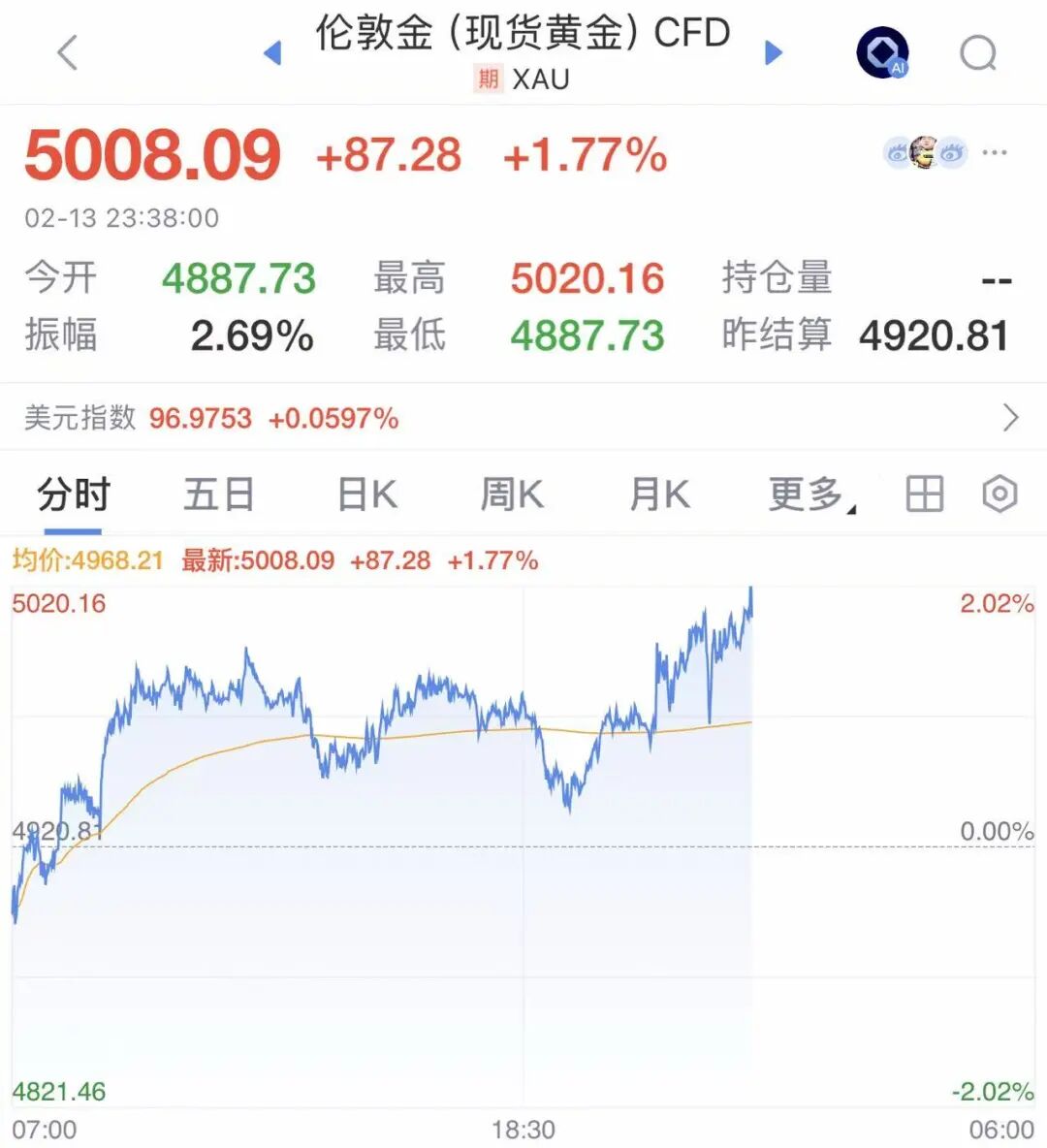

国际金价大涨,截至发稿,现货黄金重回5000美元,日内涨超近2%。

2月13日晚间,据美国劳工部发布,1月份美国消费者价格同比上涨2.4%,低于去年12月录得的2.7%。此前,经济学家预计通胀率为2.5%。

剔除波动较大的食品和能源项目的核心价格在1月份同比上涨2.5%,与经济学家的预期一致。

有分析指出,物价涨幅总体收窄对美国经济而言是一个积极信号,这在一定程度上缓解了市场对“特朗普政府激进关税政策将导致长期广泛通胀”的担忧。然而,部分类别——如服装、电视机和机票价格在1月份的上涨表明,长期受物价飙升困扰的消费者仍面临一定压力。

美国劳工部周五公布的数据,紧随两天前表现强劲的1月就业报告之后。综合来看,这两份数据不太可能动摇美联储目前对利率持有的“观望”态度。

以下是核心数据表现:

核心CPI:剔除波动较大的食品和能源项目后,1月核心CPI同比上涨2.5%。此前,经济学家预计整体CPI与核心CPI的同比涨幅均为2.5%。

环比变动:经季节性调整后,1月CPI环比上涨0.2%,核心CPI环比上涨0.3%。这两项指标的市场预期均为0.3%。

细分领域:

居住成本:尽管该项仍是驱动CPI增长的主要因素,但1月环比仅增长0.2%,使其同比涨幅降至3%。

食品与能源:食品价格上涨0.2%,六大主要食品杂货类别中有五类出现上涨。能源价格则下跌了1.5%。

汽车价格:汽车市场表现低迷,新车价格仅微涨0.1%,二手车和卡车价格则下跌1.8%。

数据发布后,交易员计入的年内降息总幅度约为63个基点,这相当于市场预期到12月进行第三次25个基点降息的可能性约为50%。相比之下,截至周四时市场预期的降息空间仅为58个基点。

太平洋投资管理公司经济学家蒂法尼·怀尔丁(Tiffany Wilding)在表示:“今天上午的通胀数据即便符合市场普遍预期,但其底层细节仍相当令人振奋。美联储在降息决策上理应感到更加从容。在我们看来,今年再降息几次是合理的。”

高盛资产管理公司多行业固定收益投资主管Lindsay Rosner表示,鉴于1月CPI数据并未如担忧那般强劲,美联储的“正常化”降息路径似乎更加清晰。这将取决于就业市场是否继续呈现改善迹象,因为美联储对劳动力市场疲软的敏感度很高。“我们仍然预期美联储今年将降息两次,下一次降息将在6月份进行。”

每日经济新闻综合自证券时报、中国基金报、公开资料等