摘要:特朗普狂批鲍威尔,称未来几周将公布下任主席的人选;加密货币市场结构立法时间表公布!比特币一度升破9.6万美元;英伟达H200芯片出口中国的管制放宽。

全球市场:

美股市场:美股三大指数01月13日收盘全线下跌。截至收盘,道琼斯工业平均指数比前一交易日下跌398.21点,收于49191.99点,跌幅为0.8%;标准普尔500种股票指数下跌13.53点,收于6963.74点,跌幅为0.19%;纳斯达克综合指数下跌24.03点,收于23709.87点,跌幅为0.1%。

科技股涨跌互现,英特尔涨超7%,AMD涨超6%,谷歌涨超1%续创历史新高,英伟达、苹果小幅上涨;美光科技、高通跌超2%,Meta、亚马逊、微软跌超1%,台积电、特斯拉小幅下跌。银行股普跌,摩根大通跌超4%,摩根士丹利跌超2%,美国银行、高盛、富国银行跌超1%。

热门中概股多数下跌,纳斯达克中国金龙指数跌1.86%,拼多多跌超5%,蔚来、小鹏汽车跌超3%,京东、理想汽车跌超2%,百度、哔哩哔哩跌超1%,阿里巴巴小幅上涨。

欧股市场:欧洲三大股指01月13日涨跌不一。英国伦敦股市《金融时报》100种股票平均价格指数报收于10137.35点,较前一交易日下跌3.35点,跌幅为0.03%;法国巴黎股市CAC40指数报收于8347.2点,较前一交易日下跌11.56点,跌幅为0.14%;德国法兰克福股市DAX指数报收于25420.66点,较前一交易日上涨15.32点,涨幅为0.06%。

商品市场:国际油价01月13日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约上涨1.60美元,收于每桶61.1美元,涨幅为2.69%。COMEX黄金期货当月连续合约下跌20.30美元,跌幅0.44%,报4594.4美元/盎司。白银价格续创新高。COMEX白银期货当月连续合约上涨1.769美元,涨幅2.08%,报86.86美元/盎司。现货白银涨1.77美元,涨幅2.08%,报86.93美元/盎司。

热点要闻:

特朗普称已取消所有与伊朗官员的会谈,美油一度涨3%

据央视新闻,当地时间1月13日,美国总统特朗普在社交媒体上发文说,他已经取消所有与伊朗官员的会谈。美政府再发安全警告,敦促美国公民立即离开伊朗。伊朗陆军总司令哈塔米表示,经历此前以伊冲突后,伊朗武装力量在应对相关安全威胁方面的能力已显著提升。上述消息出炉后, WTI原油主连 (2603)(CLmain.US) 日内涨幅超3%,最高报61.3美元/桶。

特朗普再度抨击鲍威尔,称未来几周将公布美联储主席的人选

周二,特朗普在离开白宫前往底特律发表经济演讲时对记者表示,鲍威尔“超预算了几十亿美元,这不是无能就是腐败。我不知道是哪种,但显然他干得并不好。”特朗普此后说,他将在未来几周内宣布下任美联储主席的人选。司法部对鲍威尔的调查不会影响他的时间表。

美12月CPI低于预期,市场对本月降息不抱期望,“新美联储通讯社”称联储观望态度不大可能变

美国12月核心CPI增速均低于华尔街预期,同比增速为将近五年来最低水平。市场人士认为,CPI报告为物价压力正在降温提供了更确凿的信号,但仍不足以推动美联储在本月降息。“新美联储通信社”认为,要恢复降息,美联储官员可能需要看到新的证据,表明就业市场状况正在走弱、或价格压力正在消退。后者可能需要至少再有几个月的通胀报告才能得到证实。

美联储穆萨勒姆:利率接近中性,暂无理由降息

美国圣路易斯联邦储备银行行长穆萨勒姆周二表示,他认为当前几乎没有理由在短期内进一步放松货币政策,因为美联储的政策利率已处在“接近中性”的水平,既不会刺激经济,也不会对经济形成明显抑制。

谈及经济前景,穆萨勒姆表示,就风险而言,劳动力市场存在一定下行风险,而通胀则面临上行风险。不过,他预计美国劳动力市场将大致稳定在当前水平,通胀也有望继续向美联储设定的2%目标迈进。今年美国经济增速预计将达到或略高于潜在增速。

美国12月财政赤字创该月份新高,但2025年财政赤字创三年新低

受支出创纪录及福利支付时间调整影响,美国政府2025年12月录得1450亿美元财政赤字,同比增67%,创该月份历史新高。受海关收入创纪录推动,美国2025年自然年度的财政赤字收窄至1.67万亿美元,为近三年来最低。2026财政年度第一季度,国债利息支出同比增15%,医疗Medicare支出增9%,医疗补助Medicaid增11%,社会保障Social Security支出增7%。

美国参议院农业委员会公布加密货币市场结构立法时间表

美东时间1月13日美股盘后, 比特币(BTC.CC) 一度突破9.6万美元, 以太坊(ETH.CC) 突破3300美元。消息面上,美国参议院农业委员会公布加密货币市场结构立法时间表:1月21日(周三)营业结束前:发布立法文本;1月27日(周二)下午3点:委员会标记审议。

汇丰力挺中国资产:超配AH股,“做多人民币”为年度首选宏观策略之一

汇丰年度宏观策略重磅看多中国,建议2026年超配A股与港股,并建立人民币多头头寸,“卖出瑞郎,买入离岸人民币”。机构警示AI拥挤交易风险,建议减持韩股,转而布局具有内需支撑的中国、印度及印尼资产,以防御性策略应对市场波动。

个股聚焦:

美国放宽对英伟达H200芯片出口中国的管制

当地时间1月13日,据美国联邦公报显示,美国放宽了对英伟达(NVDA.US) H200芯片出口到中国的监管规定。此前,美国总统特朗普通过社交媒体表示,美国政府将允许英伟达向中国出售H200人工智能芯片。据悉,上述对华销售将由美国商务部负责审批和安全审查,美方还将从相关交易中收取费用。

Meta拟将AI智能眼镜产能翻倍,年产量或直冲2000万副

最新消息显示, Meta Platforms(META.US) 与依视路陆逊梯卡(EssilorLuxottica)正讨论在今年年底前把AI智能眼镜的产能提高一倍,以抓住不断增长的需求并抢在竞争对手之前布局。知情人士称,随着Ray-Ban Meta眼镜销量逐步起量,Meta已建议到2026年底将年产能提升至2000万副或以上。作为全球最大的眼镜制造商,负责生产的依视路陆逊梯卡已接近其原定的、到2026年底实现年产1000万副的目标。知情人士透露,两家公司还讨论过,如果需求足够强劲,进一步建立超过3000万副年产能的能力。不过他们也提醒,目前尚未作出最终决定。

苹果推出380元/年套件订阅服务,包含多款创意类应用

苹果(AAPL.US) 宣布推出Apple Creator Studio,将Final Cut Pro、Logic Pro、Pixelmator Pro、Motion、Compressor、MainStage,以及Keynote、Pages和 Numbers app中的新AI功能与高级内容全部整合在一个订阅中。据介绍,Apple Creator Studio定于1月28日(周三)发布,订阅价格为38元/月或380元/年。高校学生与教职员工可享受教育优惠价,价格为18元/月或180元/年。Apple Creator Studio在App Store以通用购买形式提供下载,最多6名家庭成员可共享相关服务。

微软:愿意承担高电价,以覆盖数据中心的电力成本

微软(MSFT.US) 推出“社区优先”AI基础设施计划,承诺数据中心用电成本不转嫁给居民,将要求公用事业机构设定足够高的电价以覆盖自身电力成本,并投资提升电网容量与效率。该计划包含五大核心承诺:确保数据中心不增加当地居民电价、实现水资源补充、为当地居民创造就业、增加地方税收,以及投资当地AI培训和非营利组织。

卡特彼勒成“二线AI概念股”领头羊!市值首破3000亿美元大关

工业巨头卡特彼勒(CAT.US) 股价延续了由人工智能前景激发的强劲涨势,其市值周二首次短暂突破3000亿美元大关。分析师克里斯托弗·乔利诺表示,围绕数据中心驱动发电设备需求的狂热情绪,帮助该公司“支撑了创纪录的积压订单”。他指出:“发电业务是他们增长最快的部分,具有高于平均水平的透明度,他们正在增加大量产能以满足这种难以满足的需求。”

达美航空将订购30架波音787宽体客机

达美航空(DAL.US) 宣布已与波音(BA.US) 达成协议,将购买30架787-10宽体客机,并保留额外购买30架的选择权。该机型计划于2031年开始交付。此外,达美航空表示,其还与发动机制造商GE航空航天公司达成协议,将为该机型选配的GEnx发动机提供维护服务。

摩根大通Q4营收同比增长7%,投行业务不及指引

摩根大通(JPM.US) 收跌4.19%,公司公布2025年第四季度财报,尽管交易与利息收入表现强劲,但投行业务不及指引,令整体业绩呈现“分化”。 当季投资银行手续费同比下降5%,明显低于公司此前给出的“低个位数增长”指引,成为本次财报的最大意外。

波音(BA.US) 上涨近2%,该公司去年净订单达1173架,这是自2018年以来首次超过欧洲竞争对手空客,这也是波音复苏的最新迹象。

Moderna(MRNA.US) 股价大涨17%,成为标普500指数中表现最强的个股之一。该公司表示,预计2025年营收将高于其去年11月所给出预测区间的中值。同时,公司还更新了多项产品进展,包括一种季节性流感疫苗。

生命科学公司 Revvity(RVTY.US) 上涨6%,该公司预计,2025年利润将高于此前预测区间的上限,其第四季度营收指引同样超过分析师预期。

港市前瞻:

南向资金追踪|净买入近13亿港元加仓阿里流出中芯国际及药明生物

南向资金昨日成交约1373.48亿港元,较前一日缩量101亿,约占恒指成交总额的43.57%。

港股昨日震荡收涨,南向资金继续小幅净流入约12.96亿港元。其中,沪港股通净流入约1.49亿港元,深港股通净流入约11.47亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:阿里巴巴-W(09988.HK)10.71亿港元;腾讯控股(0700.HK)7.56亿港元;小米集团-W(01810.HK)6.07亿港元。

大幅净流出:中芯国际(00981.HK)8.35亿港元;中国移动(00941.HK)8.04亿港元;药明生物(02269.HK)3.47亿港元;晶泰控股(02228.HK)3.35亿港元。

投资要点

阿里巴巴-W昨日涨3.63%,资金前5日加仓1566万股,短线连续流入。

腾讯控股昨日涨0.72%,资金前5日加仓180万股,短线加速回流。

小米集团-W昨日跌1.96%,资金前5日加仓1.1亿股,短线延续流入趋势。

中芯国际昨日跌1.13%,资金前5日减持215万股,短线仍以流出为主。

中国移动昨日跌0.25%,资金前5日减持3752万股,短线延续流出趋势。

药明生物昨日涨5.85%,资金前5日减持818万股,短线仍在持续流出。

晶泰控股昨日涨3.86%,资金前5日加仓1799万股,短线以流入为主。

港股公告精选

中远海控(01919.HK):子公司订造十二艘1.8万TEU型集装箱船和六艘3000TEU新型宽体船,交易总价187.68亿元。

丘钛科技(01478.HK):预计截至2025年12月31日止年度综合净利润同比增长约400%至450%。

中煤能源(01898.HK):2025年商品煤销量为约2.56亿吨,同比减少10.2%。

安徽皖通高速公路(00995.HK):携手S19联合体中标“S19项目” 涉资约72.37亿元。

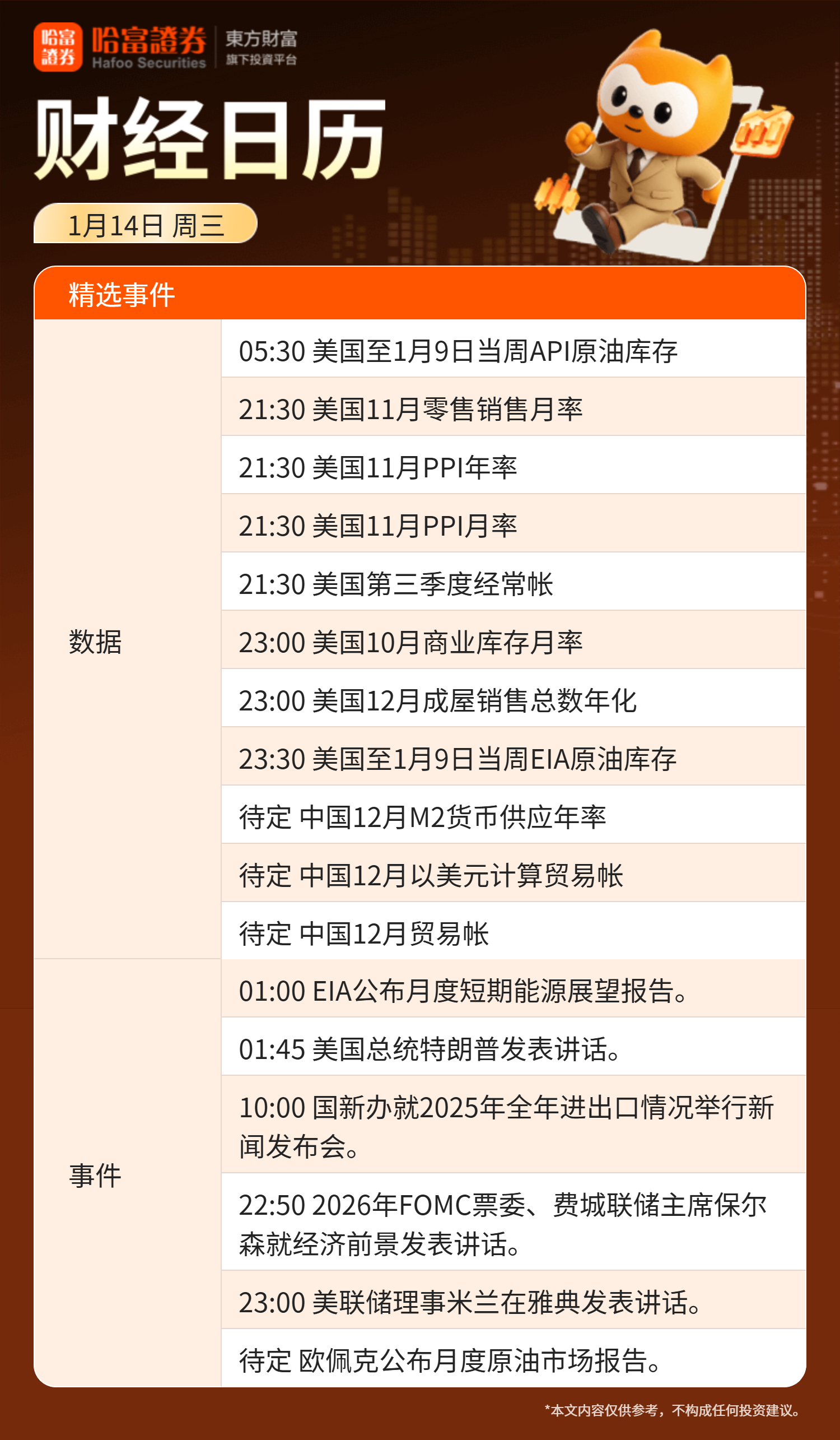

财经日历: