摘要:降息预期数日内拔升!联储内部鸽派压鹰派;纳指收涨逆转跌幅,谷歌续创新高市值逼近4万亿美元;年内港股公司合计回购金额逾1500亿港元。

全球市场:

美股市场:美股三大指数11月25日收盘全线上涨。截至收盘,道琼斯工业平均指数比前一交易日上涨664.18点,收于47112.45点,涨幅为1.43%;标准普尔500种股票指数上涨60.76点,收于6765.88点,涨幅为0.91%;纳斯达克综合指数上涨153.58点,收于23025.59点,涨幅为0.67%。

大型科技股走势分化,谷歌涨超1%,创历史新高,市值逼近4万亿。苹果涨0.38%,创历史新高,Meta涨超3%,亚马逊涨超1%;AMD跌超4%,英伟达、奈飞跌超2%,甲骨文跌超1%。

热门中概股涨跌互现,纳斯达克中国金龙指数收涨0.35%。小鹏汽车、哔哩哔哩涨超3%,理想汽车涨超1%,蔚来跌超4%,阿里巴巴跌超2%,百度跌超1%。

欧股市场:欧洲三大股指11月25日全线上涨。英国伦敦股市《金融时报》100种股票平均价格指数报收于9609.53点,较前一交易日上涨74.62点,涨幅为0.78%;法国巴黎股市CAC40指数报收于8025.8点,较前一交易日上涨66.13点,涨幅为0.83%;德国法兰克福股市DAX指数报收于23464.63点,较前一交易日上涨225.45点,涨幅为0.97%。

商品市场:国际油价11月25日下跌。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约下跌0.73美元,收于每桶58.11美元,跌幅为1.24%。COMEX黄金期货当月连续合约上涨32.10美元,涨幅0.78%,报4126.3美元/盎司。

热点要闻:

美联储鸽派压倒鹰派,降息预期在数日内拔升

投资者正加大押注,预计美联储决策者在下月利率决议上将再次降息。此举消除了上周还倾向于不会降息的疑虑,并为美债上涨铺平道路。目前市场定价显示,美联储12月会议降息25个基点的概率为84.3%,而数日前仅为30%。利率预期的转变始于上周延迟发布的9月就业数据,该数据描绘出喜忧参半的经济图景。随后纽约联储主席威廉姆斯上周五表态称,在劳动力市场疲软背景下,他预见“近期”存在降息空间,进一步强化了这一预期。“美联储内部存在严重分歧,但看来鸽派已压倒鹰派,”Brandywine Global投资管理公司投资组合经理Tracy Chen表示。

降息可能性增加!ADP周报:过去四周美国私营部门就业岗位流失加剧

周二,ADP周度数据显示,过去四周私人企业平均每周减少13500个岗位,高于一周前的上一次更新所显示的每周流失2500个岗位,裁员速度明显加快。财经金融博客Zerohedge点评最新的ADP数据称,这当然不是什么好消息,但这确实让美联储内部的鸽派/鹰派之争向支持降息的一方倾斜,预计12月降息的可能性会增加。不过,这些坏消息足以支撑“圣诞行情”吗?

美国9月PPI环比上涨0.3%,能源成本上升推动通胀抬头

数据显示,美国9月批发商品价格环比上涨0.9%,其中60%的涨幅归因于汽油成本上升。剔除食品和能源价格后,PPI同比上涨 2.6%,为 2024 年 7 月以来最温和的涨幅。“新美联储通讯社”Nick Timiraos点评称,批发价格上涨暗示美联储首选通胀指标PCE涨幅有限。

哈塞特或将执掌美联储:特朗普的“降息利刃”出鞘

彭博消息,据知情人士透露,白宫国家经济委员会主任哈塞特成为特朗普提名下任美联储主席的热门人选。哈塞特作为特朗普亲密盟友,主张进一步降息,符合特朗普对美联储的政策期待。现任主席鲍威尔因未快速降息遭特朗普批评,其任期将于2026年结束,但特朗普已多次表达不满。财政部部长贝森特主导筛选流程,最终候选人名单包括哈塞特、前美联储官员沃什等五人,预计年底前公布结果。市场反应强烈,10年期美债收益率因哈塞特提名预期跌破4%。分析指出,哈塞特若上任将面临美联储内部决策阻力,且可能受特朗普直接施压。

泽连斯基表态推进特朗普和平方案,愿就争议条款直接磋商

乌克兰总统泽连斯基近日表态,接受美国斡旋框架,并积极推进特朗普提出的和平方案。他表示,愿意就涉及领土让步等敏感争议条款,直接与特朗普展开磋商。这标志着战时总统将迎来与特朗普的“终极博弈”。泽连斯基可能再度访美,争取在欧盟参与下敲定终局协议。该方案旨在通过外交斡旋化解俄乌冲突,但领土议题仍充满挑战。另据新华社,美国总统特朗普25日在社交媒体发文说,他将派美国中东问题特使威特科夫前往俄罗斯首都莫斯科与俄总统普京会面,以期敲定旨在结束乌克兰危机的和平方案。

恐慌情绪降温,期权市场显示比特币暴跌有望结束

在期权市场中,买入下行保护的成本大幅下降。贝莱德比特币基金比特币ETF-iShares (IBIT.US)的空头头寸大幅下滑。相对强弱指数(RSI)超跌。周一温和的交易量也可能暗示抛压在减弱。比特币期权的隐含波动率已回到4月的水平,表明交易员正在为一次突破性波动做准备,方向可能是双向的,但期权偏斜显示,相比进一步下跌,从当前水平反弹的押注正在增强。

个股聚焦:

英伟达反驳TPU担忧,称其GPU仍“领先一代”

英伟达 (NVDA.US) 周二表示,其技术仍领先行业一代,以回应华尔街对谷歌-C (GOOG.US) AI芯片可能威胁英伟达在AI基础设施主导地位的担忧。英伟达表示:“我们为谷歌取得的成功感到高兴——他们在 AI 领域取得了重大进展,而我们也将继续向谷歌提供产品。英伟达目前领先行业一代——我们是唯一一个可以运行所有 AI 模型、并在各种计算场景中通用的平台。”

苹果有望超越三星,再度成为全球最大智能手机制造商

据Counterpoint Research最新分析,由于新款iPhone系列热销以及消费者换机热潮的推动, 苹果 (AAPL.US) 公司有望在十多年后再次登顶全球最大智能手机制造商。研究人员指出,新机型吸引了大量用户升级设备,推动苹果在中美两大市场的销量同比实现两位数增长。根据Counterpoint的数据,这一增长预计将使苹果今年超过长期竞争对手三星电子。预计2025年,iPhone出货量将增长约10%,而三星的增幅预计为4.6%。

数字支付竞争升温,Klarna将推出美元支持的稳定币

主打 “先买后付”(BNPL)业务的瑞典金融科技公司 Klarna Group (KLAR.US) 于周二宣布,将推出一款由美元支持的稳定币。Klarna 表示,这款名为 “KlarnaUSD” 的代币目前正处于测试阶段,将于 2026 年在主网(mainnet)上线,且将完全由美元提供背书支持,目标是将 KlarnaUSD 定位为日常支付和跨境交易工具,并将其打造为传统银行业务之外、更快且成本更低的替代方案。

Reddit股价上涨7%,Meta和谷歌的潜在芯片交易提振了社交媒体行业

Meta正与谷歌谈判一项价值数十亿美元的AI芯片交易,这一交易将帮助Meta显著降低整体数据中心支出,从而腾出更多资金用于产品创新和用户增长,例如提升内容推荐算法、增强用户互动体验以及加速元宇宙相关开发。这为整个社交媒体行业(如Reddit、Snap)多元化AI基础设施树立了标杆。根据皮尤研究中心最新调查,谷歌和Meta继续牢牢主导美国社交媒体使用格局,而 Reddit (RDDT.US) 稳居中游位置。

戴尔盘后涨近4%,Q4指引乐观,AI服务器销售强劲成驱动力

戴尔科技 (DELL.US) 盘后发布2026财年Q3财报,第三季度营收达270.05亿美元,同比增长11%,稀释后每股收益(EPS)为 2.28 美元,同比增长 39%;公司将人工智能出货量预期上调至约250亿美元,同比增长超过150%;营收预期上调至1117亿美元,同比增长17%。首席运营官杰夫·克拉克表示,未来五个季度的订单储备是目前184亿美元积压订单的数倍,客户涵盖了新云、独立系统和企业级应用。

惠普盘后跌超5%,计划到2028财年末之前裁员4000至6000人

惠普 (HPQ.US) 第四财季净营收146.4亿美元,市场预期145.3亿美元;第四财季调整后每股收益93美分,市场预期92美分;公司预计2026财年调整后每股收益为2.90-3.20美元,市场预期为3.32美元。惠普计划到2028财年末之前裁员4000至6000人。

阿里巴巴电话会:不排除在已承诺的三年3800亿元人民币投资之外进行额外投资

阿里巴巴 (BABA.US) 表示,将“积极”投资于人工智能能力的提升,不排除在已承诺的三年3800亿元人民币投资之外进行额外投资。阿里巴巴还表示,之前提到的3800亿元人民币投资,考虑到客户需求,可能显得规模较小。阿里巴巴CEO吴泳铭在财报电话会上表示,未来三年内不太可能出现人工智能泡沫。未来三年,人工智能资源整体将处于供不应求的状态。

阿尔茨海默试验失败后,诺和诺德发布新减肥药积极数据提振股价

诺和诺德 (NVO.US) 发布的试验结果显示,新一代糖尿病药物amycretin注射剂每周给药一次,可在36周内帮助患者减轻最多14.5%的体重,而每日口服制剂的减重幅度可达10.1%。消息推动诺和诺德的美股股价收涨超4.6%,收复昨日Ozempic药物实验失败带来的大部分跌幅。

半导体公司安霸盘后跌超8%,Q3营收为1.085亿美元,Q4营收指引环比下降

安霸 (AMBA.US) 2026财年第三季度营收为1.085亿美元,较2025财年同期的8270万美元增长 31.2%。非GAAP净利润为1190万美元,毛利率为61.1%。公司 2026 财年第四季度业绩指引:营收预计在9700万美元至1.03亿美元之间,非 GAAP 毛利率预计在59.0%至60.5%之间。

港市前瞻:

南向资金追踪|连续8日流入加仓超700亿短线大举扫货阿里巴巴

南向资金昨日成交约1027.23亿港元,较前一日缩量约1012.80亿港元,较前一日缩量约15亿,约为今日恒指成交总额的43.83%,占比重回四成以上。

昨日恒指高开低走宽幅震荡,全天南向资金净买入约111.66亿港元。其中,沪港股通净流入约71.37亿港元,深港股通净流入约40.29亿港元。

趋势上,南向资金已连续8个交易日保持净流入,累计加仓712.25亿港元。其中近7日流入阿里巴巴达193.70亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:阿里巴巴-W(09988.HK)56.16亿港元;快手-W(01024.HK)5.71亿港元;赣锋锂业(01772.HK)2.46亿港元;小米集团-W(01810.HK)2.31亿港元。

大幅净流出:中国海洋石油(00883.HK)2.03亿港元;中芯国际(00981.HK)1.76亿港元。

投资要点

阿里巴巴-W昨日涨2.14%,资金前5日加仓5466万股,短线进一步加速流入。

快手-W昨日涨3.06%,资金前5日加仓592万股,短线加速回流。

赣锋锂业昨日涨3.46%,资金前5日加仓632万股,短线以流入为主。

小米集团-W昨日涨4.35%,资金前5日加仓7220万股,短线仍在延续流入趋势。

中国海洋石油昨日涨0.09%,资金前5日减持500万股,短线出现流出信号。

中芯国际昨日跌0.15%,资金前5日加仓511万股,短线流入趋缓。

港股公告精选

阿里巴巴-W(09988.HK):发布截至2025年9月30日止3个月第二季度业绩,总收入人民币2477.95亿元,同比增加5%;净利润209.9亿元,同比减少52%。

蔚来-SW(09866.HK):第三季度收入总额为人民币217.939亿元(30.614亿美元),同比增长16.7%;净亏损为34.805亿元(4.889亿美元),同比减少31.2%。

小马智行-W(02026.HK):第三季度收入总额为2540万美元(人民币1.81亿元),同比增加72.0%;亏损净额为6160万美元(人民币4.38亿元)。主要由于自动驾驶出行服务及技术授权与应用收入的强劲增长所推动。

维他奶(00345.HK):截至2025年9月30日止6个月中期业绩,收入32.27亿港元,同比减少6%;净利润1.72亿港元,同比增长1%。

周大福(01929.HK):发布截至2025年9月30日止6个月中期业绩,营收389.86亿港元,同比减少1.07%;净利润25.3亿港元,同比增加0.16%。

知乎-W(02390.HK):第三季度总收入人民币6.59亿元,净亏损4674.3万元。

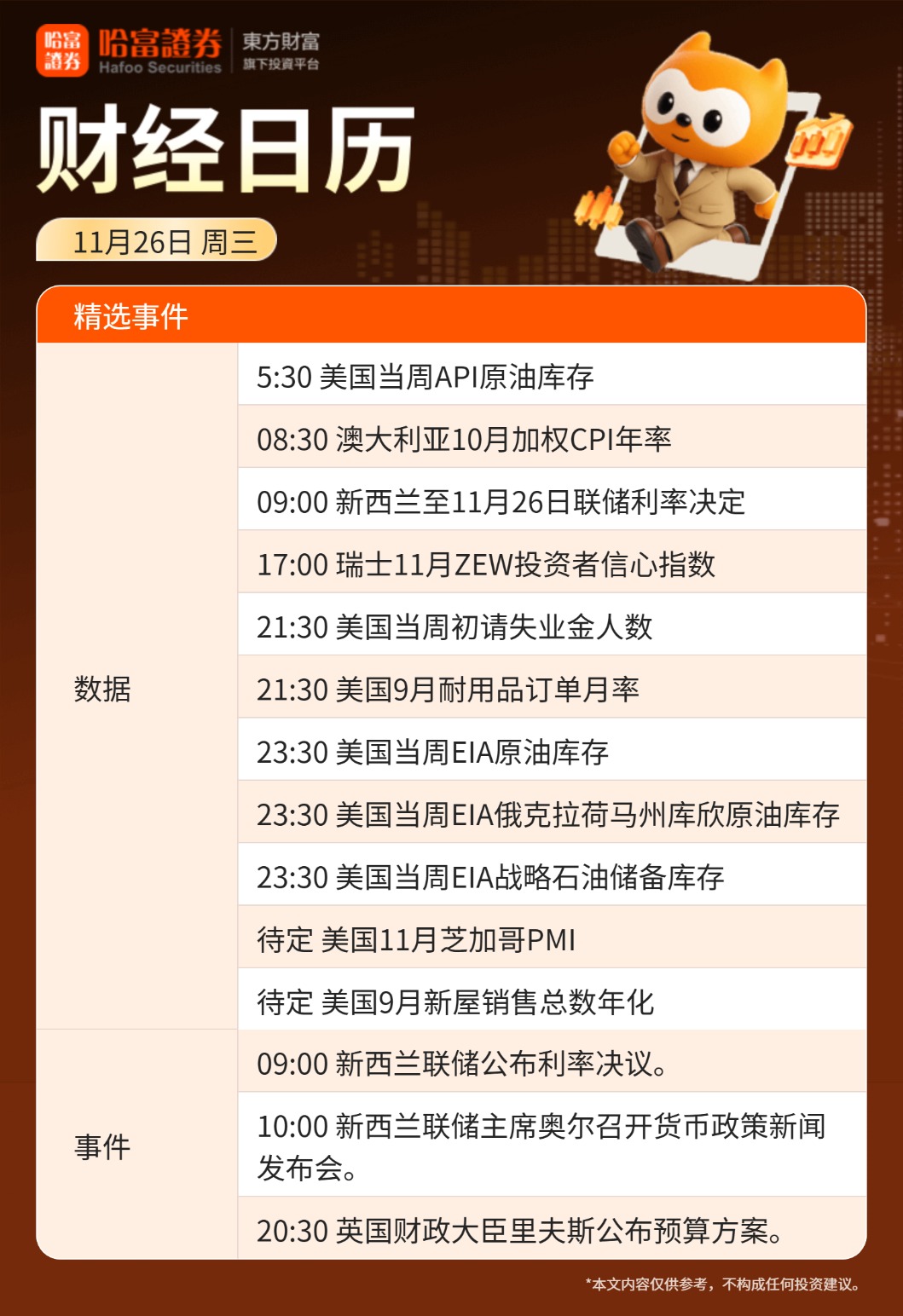

财经日历: