北京时间21日凌晨,欧美股市走势分化,欧洲三大股指收盘全线上涨,美股则上演过山车式行情,集体高开而后一路下行,三大指数悉数收跌。

截至美股收盘,道指跌0.84%报45752.26点,标普500指数跌1.56%报6538.76点,纳指跌2.15%报22078.05点。

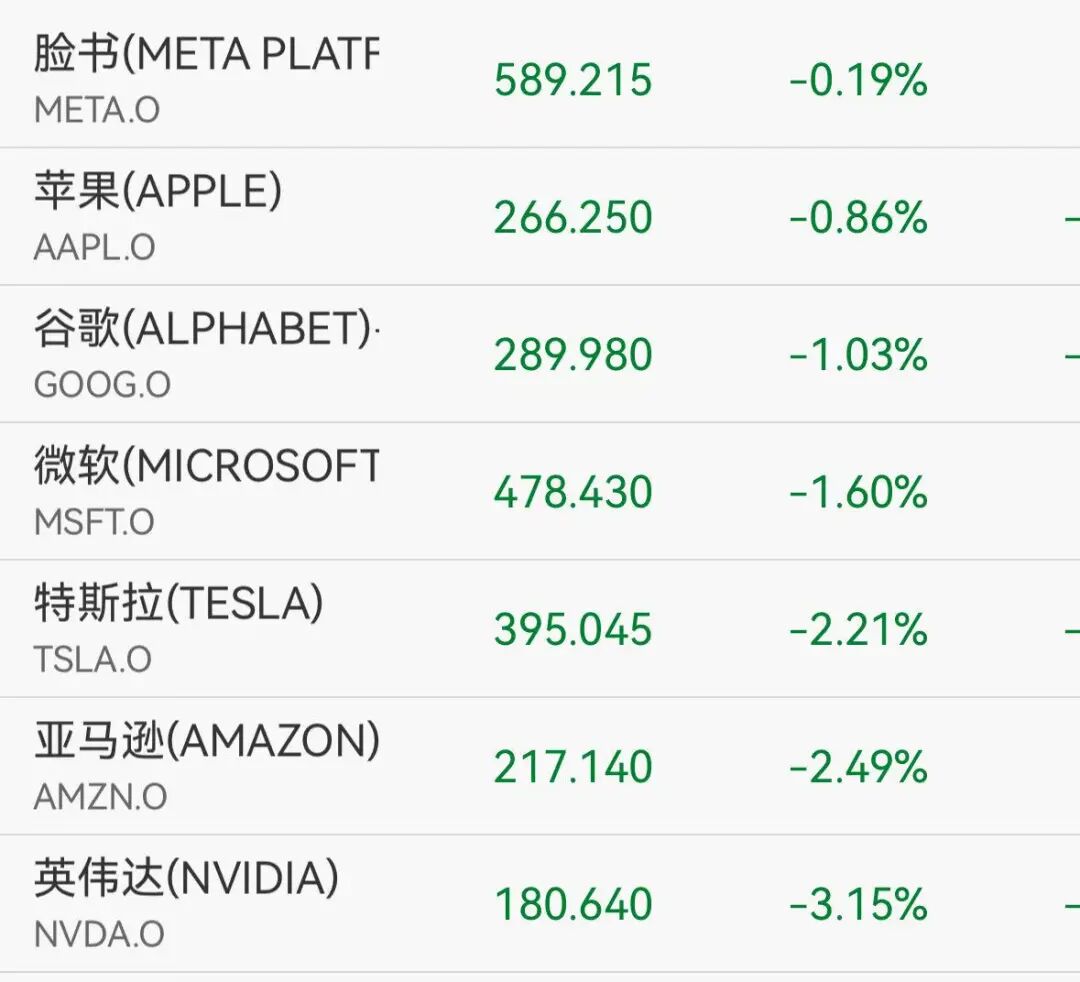

大型科技股集体下跌,万得美国科技七巨头指数下跌1.74%。个股方面,英伟达跌超3%,亚马逊、特斯拉跌逾2%,微软、谷歌跌逾1%,苹果跌近1%,脸书跌0.19%。

银行股全线走低,摩根大通、高盛跌超1%,花旗、摩根士丹利跌超2%。

芯片股表现疲软,费城半导体指数跌4.77%,美光科技跌超10%,超威半导体跌逾7%,拉姆研究跌超6%。

中概股普遍下跌,纳斯达克中国金龙指数跌3.26%,万得中概科技龙头指数跌2.72%。个股方面,阿特斯太阳能跌近19%,信也科技跌超14%,大全新能源跌逾8%,禾赛科技跌近8%,百度、拼多多、小米均跌超4%。

欧洲三大股指收盘全线上涨,欧股走势受美国就业数据后风险情绪回暖、欧元区企业盈利预期改善及汇率支撑推动。

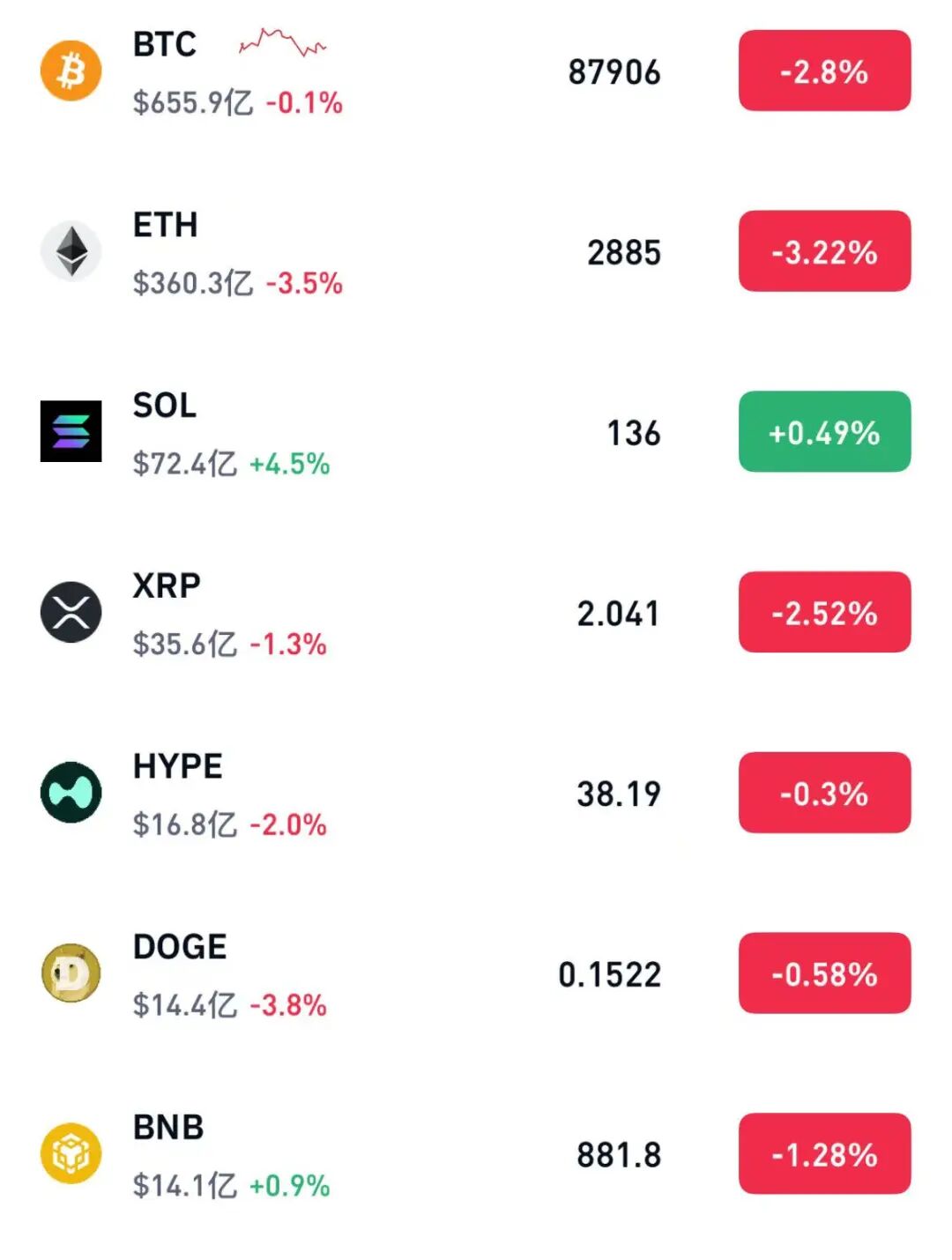

加密货币方面,美股收盘后比特币一度跌超4.5%,盘中一度跌至8.61万美元;以太坊一度跌4.6%。COINGLASS显示近24小时加密货币爆仓人数超22万。

贵金属方面,现货黄金基本平收,报4077.91美元/盎司;现货白银跌1.4%,报50.6407美元/盎司。国际贵金属期货普遍收跌,COMEX黄金期货跌0.15%报4076.7美元/盎司,COMEX白银期货跌0.98%报50.355美元/盎司。

分析称,贵金属走势主要受美元走强与美联储降息预期降温双重压制。

美元指数升至100.12,创近半年新高,削弱黄金等以美元计价资产吸引力。

据21世纪经济报道此前报道,美国东部时间11月19日,美联储公布了10月28日至29日的货币政策会议纪要,决策者对12月是否继续降息存在较大分歧。彼时美联储主席鲍威尔在利率决议后的新闻发布会上表示,12月降息并非板上钉钉。

美联储货币政策本就踌躇不定,关键数据的缺失让未来笼罩了更深的阴霾。美国劳工统计局表示不会发布10月非农就业报告,并将11月非农的发布日期调整至12月16日,比美联储12月利率决议还要晚。

美国劳工统计局终于在11月20日(周四)公布9月非农就业数据。数据显示,美国9月非农就业人数增加11.9万人,市场预估为增加5.2万人,前值为增加2.2万人。美国上周首次申领失业救济人数为22万人,预估为22.7万人。美国9月失业率4.4%,高于预期和前值4.3%,为2021年10月以来最高。

如今,利率市场的交易员们对12月降息已经不抱太大希望。芝商所美联储观察工具显示,美联储12月降息的可能性仅约为30%。在数据迷雾下,美联储更好的选择可能是“停飞”而不是“盲飞”。