美国银行的最新月度基金经理调查(FMS)报告显示,对于当前这一轮AI投资热潮,机构投资者的担忧正在日益加剧。

FMS报告显示,合计管理着近5000亿美元资产的基金经理们,有净20%的受访者认为上市公司在投资上花费过多,这也是自2005年有相关数据以来首次达到这么高的水平。

美银分析师也表示,这一跃升是对AI资本支出热潮的规模及其融资方式的担忧所推动的。

在接受美银调查的基金经理中,有超过50%的人认为“人工智能股票已经处于泡沫状态”。同时有约45%的人认为“AI泡沫”是对市场和全球经济最大的尾部风险,高于上个月的33%,并且比通胀或美国消费者危机等其他威胁更加突出。

另一个风险点在于,受访基金经理的平均现金配置降至投资组合的3.7%。美银指出,历史上这一水平通常会在接下来一到三个月内出现股市下跌和政府债券上涨。

AI科技股是今年推动美股“深V反弹”并再创新高的主导因素,上个月AI芯片龙头英伟达成为地球上首个市值达到5万亿美元的公司。但对于个别创业公司巨额支出可持续性的担忧,近几周不断升温,并引发美股市场明显回调。

截至发稿,纳斯达克指数本月跌幅已经超过5%,英伟达的跌幅一度达到10%。市场正在焦急等待芯片巨头周三盘后的财报,特别是黄仁勋对于业绩展望的最新表述。

(英伟达日线图,来源:TradingView)

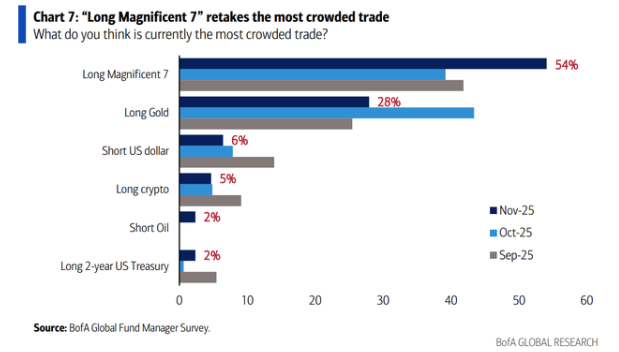

在本月的FMS报告中,有54%的基金经理将“做多7巨头”列为最拥挤的交易,高于10月不到40%的比例,当时“做多黄金”被评为最拥挤交易。在本次调查中,“做多黄金”只拿到28%的投票,低于10月的43%。

尽管如此,AI带来的生产力提升依然被视为2026年最看涨的发展,43%的受访者将其排在首位。

与近期诸多投行分析师的看法相近,11月FMS调查中,多数基金经理认为2026年国际股票将成为表现最佳的资产类别,42%的受访者将其排在首位。美国股市排名第二,22%的受访者将其列为首选。

排在后面的还有商品(9%)、黄金(8%)、加密货币(8%)、政府债券(6%),最后是企业债券(4%)。