美东时间周一,美股三大指数集体收涨,截至收盘,道琼斯指数涨0.81%,标普500指数涨1.54%,纳斯达克综合指数涨2.27%。

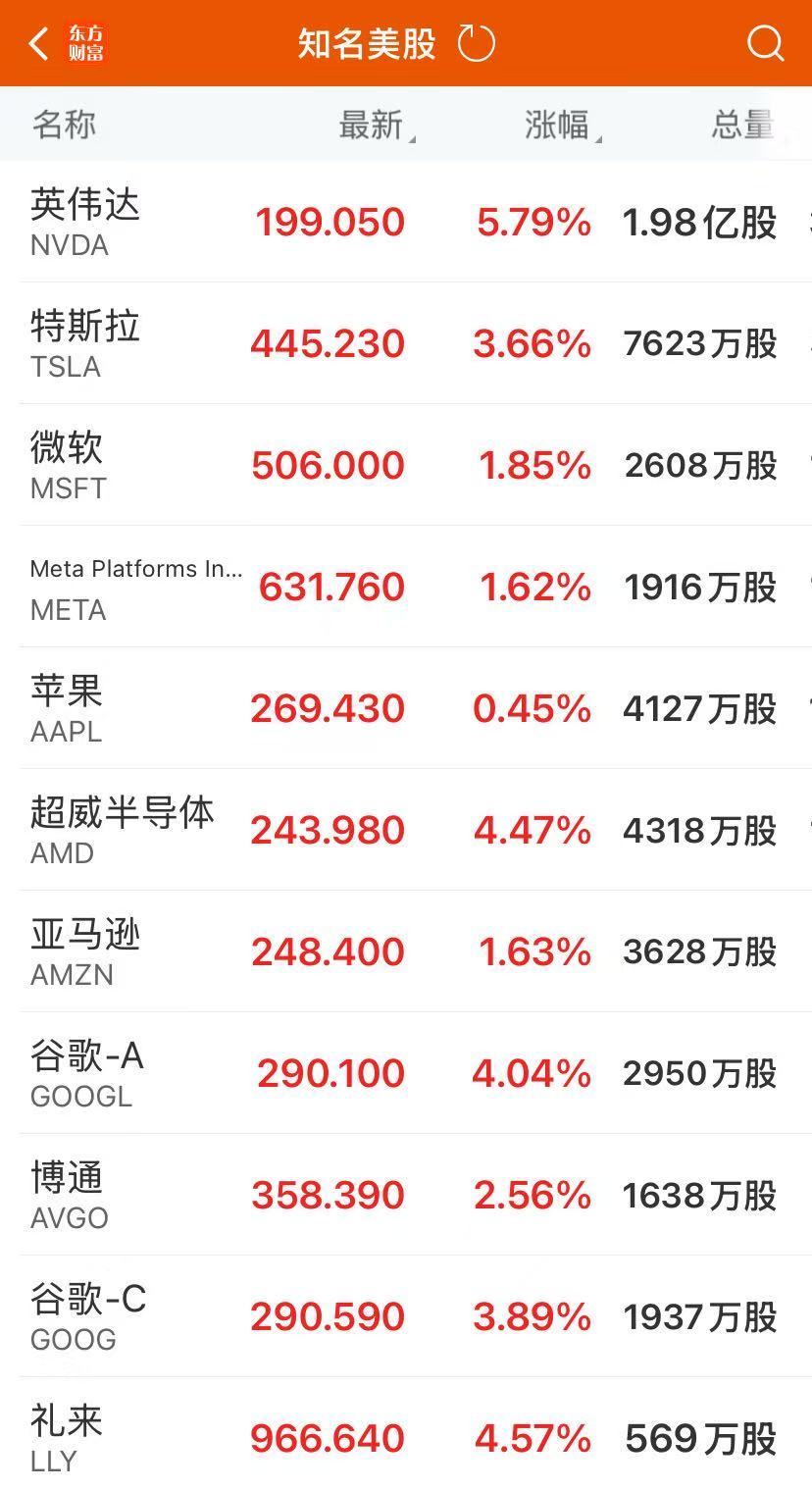

大型科技股普涨,英伟达涨5.79%,市值一夜大涨2650亿美元(约合人民币1.89万亿元),AMD涨超4%,谷歌、特斯拉涨超3%,微软、亚马逊、奈飞涨超1%。

美股存储概念股普涨,美光科技涨超6%,闪迪涨近12%,西部数据涨近7%。

财报方面,CoreWeave三季度营收13.6亿美元,分析师预期12.9亿美元;三季度净亏损1.101亿美元,预期亏损2.996亿美元。西方石油第三季度营收67.17亿美元,市场预期66.79亿美元。

热门中概股普涨,纳斯达克中国金龙指数收涨2.25%,小鹏汽车涨超16%,百度涨超5%,老虎证券、微博涨超3%,爱奇艺涨超2%,拼多多涨超1%。

富时A50期指连续夜盘收涨0.01%,报15464点。

美元指数10日下跌。衡量美元对六种主要货币的美元指数当天下跌0.02%,在汇市尾市收于99.589。

周一纽约尾盘,离岸人民币(CNH)兑美元报7.1228元,较上周五纽约尾盘涨34点,日内整体交投于7.1272~7.1186元区间。

周一(11月10日)纽约尾盘,CME比特币期货BTC主力合约较上周五纽约尾盘涨1.73%,至接近10.6万美元的水平。CME以太币期货DCR主力合约涨1.86%,报3540美元。

商品市场:国际油价11月10日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约结算价上涨0.38美元,收于每桶60.13美元,涨幅为0.64%;伦敦布伦特原油期货当月连续合约上涨0.43美元,收于每桶64.06美元,涨幅为0.68%。COMEX黄金期货当月连续合约结算价上涨112.20美元,涨幅2.80%,报4122.0美元/盎司。

消息面上,据央视新闻报道,当地时间11月9日,美国国会参议院通过一项旨在结束政府“停摆”的临时拨款法案。该法案将为政府提供资金直至2026年1月30日。美东时间11月9日是本次美国政府自10月1日“停摆”以来的第40天。

这一进展是在部分民主党参议员与共和党达成协议后取得的,打破了此前因《平价医疗法案》(ACA)补贴问题而引发的政治僵局。美国总统特朗普对此表示乐观,称“看起来我们离结束‘停摆’非常近了”。

有分析指出,美国政府的重启意味着美国金融市场将迎来一批“数据狂潮”。德意志银行的宏观和题材研究主管吉姆·里德表示,美国政府一旦重新开放,市场将面临大量滞后数据的集中发布。2013年“停摆”的历史先例显示,美国9月的非农报告可能会成为最早一批公布的数据,可能会在美国政府重新开放后三个工作日内发布。

这将给美联储12月份议息会议提供重要参考,美联储降息前景的不确定性或将下降。据CME“美联储观察”,美联储12月降息25个基点的概率为65.6%,维持利率不变的概率为34.4%;美联储到明年1月累计降息25个基点的概率为53.2%,维持利率不变的概率为20.7%,累计降息50个基点的概率为26.2%。

此外,当地时间11月10日,多位美联储官员发表讲话,旧金山联储主席戴利表示,美国经济可能正经历需求下滑,而关税相关的通胀压力目前仍受控。她警告称,美联储若长时间维持过高利率,可能会对经济造成伤害。圣路易斯联储行长穆萨莱姆表示,美国劳动力市场接近充分就业但在降温。

站在当前时点,摩根士丹利等华尔街机构仍维持对美股的看多立场,认为强劲的企业盈利增长将推动美股在2026年进一步上涨,而利率前景和政策不确定性的干扰只是短期阻力。

摩根士丹利策略师Michael Wilson在最新发布的报告中指出,有“明确迹象”显示美股上市公司的盈利正在复苏,美股公司正在享有更好的定价能力。

据彭博智库数据,标普500指数成份股在2025年第三季度的利润同比增长近15%。多家投行策略师预期,科技公司将进一步推动2026年美股盈利增长的大部分,瑞银表示,预计标普500将在2026年底达到创纪录的7500点,较当前水平上涨超过11%。

花旗集团编制的指数显示,自今年10月中旬以来,上调盈利预期的分析师数量明显多于下调者。当前美股投资者关注的焦点已经转向英伟达将于下周公布的财报,投资者将从中寻找AI发展趋势的最新线索。

花旗美股策略师Drew Pettit在最新的采访中表示,支撑美股牛市的“AI基本面叙事”依然完好无损,这可能为回调期间创造重大逢低买入机遇。

瑞银也表示,AI科技巨头们权重占比愈发庞大的美股市场仍处于潜在的泡沫最早期阶段——即处于泡沫未成形阶段,远未达到堪比“2000年互联网泡沫破裂”的危险顶峰,主要因市场估值未达极端泡沫水平、科技投资占GDP比重可控,并且远未出现类似千禧年泡沫时期的极端并购案等见顶信号。

每日经济新闻综合央视新闻、公开信息