蔚来将于3月10日美股盘前发布财报,2025Q4预计实现营收332.5亿元,同比增幅约68.75%;预期每股收益-0.04元,同比亏损收窄98.84%。

一、Q3财报简要回顾

蔚来三季度营收217.9亿元,同比增长16.7%,环比增长14.7%,创历史新高;三季度交付87,071台,同比增长40.8%,环比增长20.8%,创历史新高;三季度的净亏损为人民币34.8亿元,同比收窄31.2%。

二、Q4财报前瞻

蔚来此前在2月5日发布了2025年第四季度盈利预告,预计录得经调整经营利润(非公认会计准则,剔除股权激励费用)7亿元至12亿元,这是其成立以来首次实现单季度经调整经营盈利,标志着李斌所坚持的“长期主义”战略终于迎来财务报表层面的关键验证。

这一转变主要归因于销量持续增长、产品组合优化带来的毛利率提升,以及全面降本增效措施的持续推进。

交付量再创新高,规模效应持续释放

作为盈利转正的核心支撑,蔚来2025年Q4交付表现亮眼,Q4单季交付量达124,807辆,同比增长71.7%,接近此前12万至12.5万辆指引区间的上限,创下历史新高,对公司全年交付量贡献度超38%。其中,蔚来品牌交付67433辆,同比增长27.8%;乐道品牌交付38290辆,同比增长92.1%;Firefly萤火虫品牌交付19084辆,环比增长52.8%,三大品牌同步创下历史新高。

从产品结构来看,高端车型成为销量主力,全新ES8在12月单月销量高达2.2万辆,该车型起售价40.68万元,预计毛利率超20%,大幅拉高整体盈利水平,进一步巩固公司高端市场基本盘。乐道品牌成功切入主流家庭消费市场;萤火虫品牌则实现下沉市场的初步覆盖。三大品牌形成高低端协同布局,进一步摊薄研发、制造等固定成本,推动规模效应持续释放。

毛利率优化是另一关键引擎

盈利转正的核心驱动力的是毛利率的显著修复,在2025年Q3蔚来整车毛利率14.7%、综合毛利率13.9%的基础上,Q4整车毛利率目标直指18%,主要得益于高毛利车型占比提升、自研技术降本及供应链优化。市场将剖析财报中汽车毛利率的变动,判断“有利的产品组合”是否确实兑现。

降本增效成效显著

蔚来在成本控制方面的成效预计将于第四季度得到更充分的体现。公司推行的“基本经营单元(CBU)”机制,将利润责任明确下沉至各业务单元,强化了前端的效益意识。同时,蔚来在研发、供应链、销售与服务等多个环节系统性推进降本增效,包括优化供应链管理、推动零部件通用化等措施,有效提升了运营效率。

在研发投入方面,管理层坚持对核心技术保持高强度投资,但通过提升工程效率、推进流程标准化等手段,将季度研发费用控制在合理区间,实现了创新投入与成本优化的平衡。这一策略已初见成效:2025年第三季度,蔚来研发费用同比大幅下降28%,销售及管理费用也得到严格管控,反映出公司在精细化运营方面取得实质性进展。随着这些措施的持续深化,其成本效益有望在第四季度进一步释放。

"硬资产"布局值得关注

截至2025年底,公司建成换电站近3000座,累计换电次数突破1亿次,BaaS电池租用服务用户超55万人。自研神玑9031芯片已上车全新ES8,替代英伟达Orin芯片,有助于降低智驾硬件成本。这些前期重投入正随着规模扩大逐步摊薄——2025年交付32.6万辆,同比增长46.9%,单位固定成本显著下降。不过,换电业务何时实现独立盈利、芯片自研投入何时收回成本,仍需财报进一步披露。

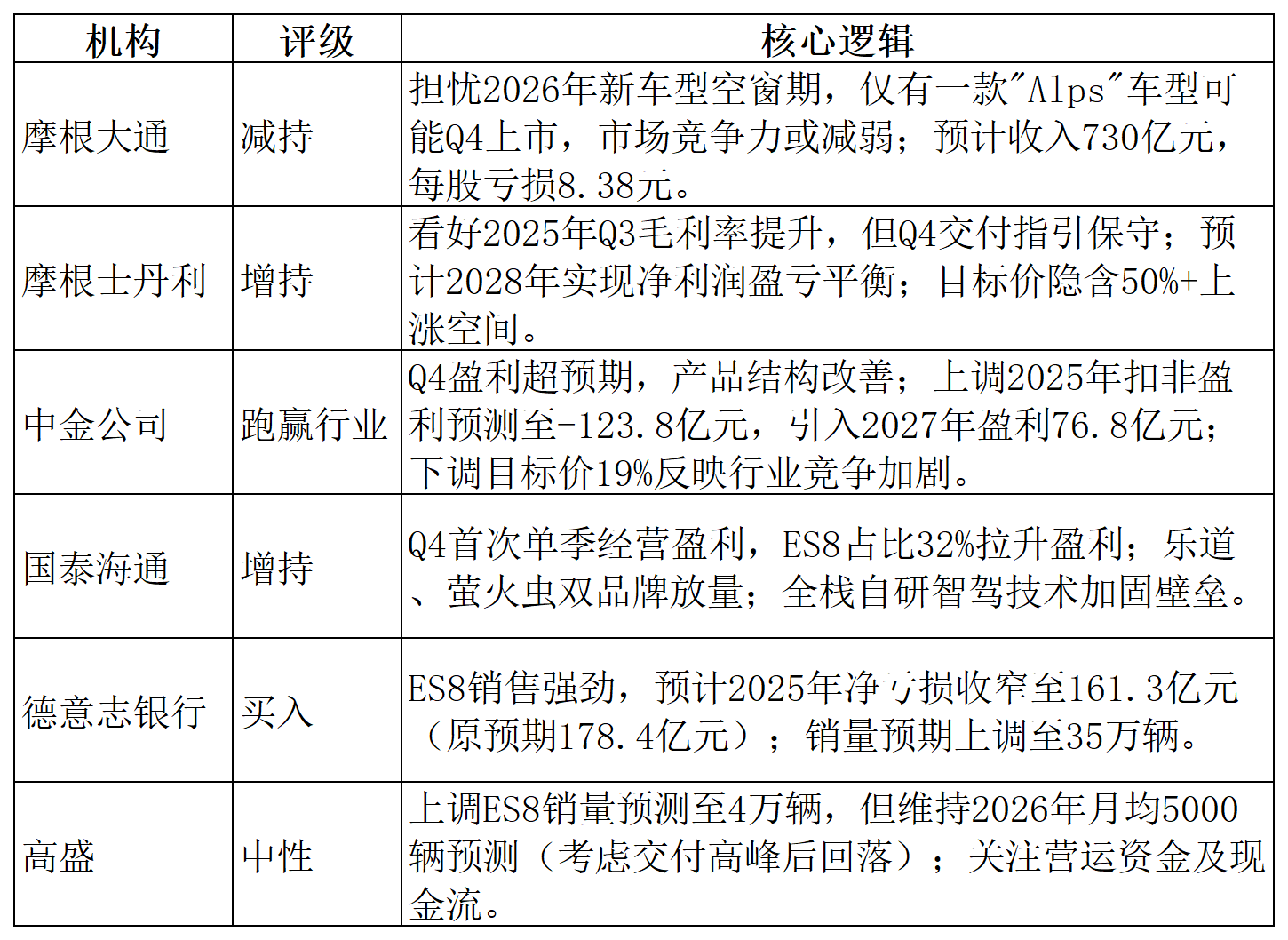

三、机构观点

机构观点呈现显著分化,看多者肯定其首次盈利与多品牌战略,谨慎方则聚焦于未来车型空窗、行业竞争及现金流等风险。

四、总结

对于蔚来而言,2025年Q4盈利不仅是财务数据的转正,更是商业模式可行性的关键背书。然而,真正的考验在于:当ES8的新品红利消退、价格战持续升温、政策补贴完全退坡后,蔚来能否维持盈利惯性?换电网络的资产重、折旧高、回报周期长等特性,将在未来几个季度持续拷问管理层的运营效率。蔚来的“长期主义”故事,正进入用季度报表来一页页书写的新章节。