2026年新春将至,家住上海徐汇的小陈正把厚重的行李箱塞进蔚来ES6的后备箱。这辆去年新提的大玩具,是她第一次买电车——“各种置换补贴、地区优惠叠下来,落地才26万”。自那以后,她逢人就忍不住夸上几句。半年多来,她也早已习惯电车代步的轻快与划算。

然而,对于这次全家一起出远门,她心里隐隐有些焦虑。这辆蔚来主打换电,买之前她做过功课,日常通勤确实方便,可一到节假日,车主群里就全是吐槽和劝退。她也曾试探着问过“换电要等多久”,留言刷了几十条,没人能给个准数。有人直接甩出大广高速换电站的凌晨实拍:“排了1小时23分钟,后面还跟了9辆。”更有人劝她:“把车扔家里,抢张高铁票,到了当地再租车。”——可春运一票难求,眼下只能硬着头皮按原计划出发。

与此同时,就在刚刚过去的2026年2月6日,蔚来高调官宣达成1亿次换电里程碑,日均换电突破10万次。几天后,李斌在内部全员会上强调,这“证明我们的纯电换电技术路线是通的,也证明我们的商业模式跑通了”。他同时宣布2026年再建1000座换电站,继续加码这个累计投入已超180亿元的重资产棋局。

在蔚来的官方叙事里,换电是规模化兑现的成功样本,是战略耐心的最佳注脚。而对许多像小陈一样的蔚来车主来说,他们要的不是里程碑,而是远途这一路能少一点等待,是家人能早几个小时抵达酒店。

季报盈利,蔚来转危为安?

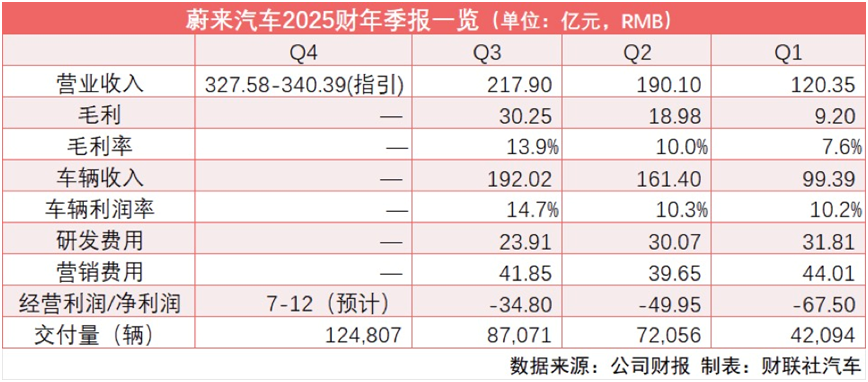

2026年2月5日,蔚来发布2025年第四季度盈利预告:预计录得(经调整)经营利润7亿至12亿元。这是蔚来创立11年来首次实现单季度盈利,距离李斌一年前立下的“军令状”恰好兑现。

图1 蔚来汽车2025财年季报

(数据来源见图注)

消息公布后,蔚来美股盘前涨幅一度超10%。资本市场用真金白银投下信任票,似乎表明那个长期被亏损与质疑缠绕的蔚来,终于走到了“转危为安”的临界点。

然而,当我们穿透财报的乐观叙事,一个无法回避的问题浮出水面:这份姗姗来迟的季度盈利,究竟是换电技术路线“十年磨一剑”的价值兑现,还是多品牌扩张带来的阶段性财务红利?

让我们用数据揭示真相的灰度层次。

盈利的三驾马车:销量、结构与降本

蔚来官方对盈利的归因有三:销量持续增长、产品组合优化、降本增效。

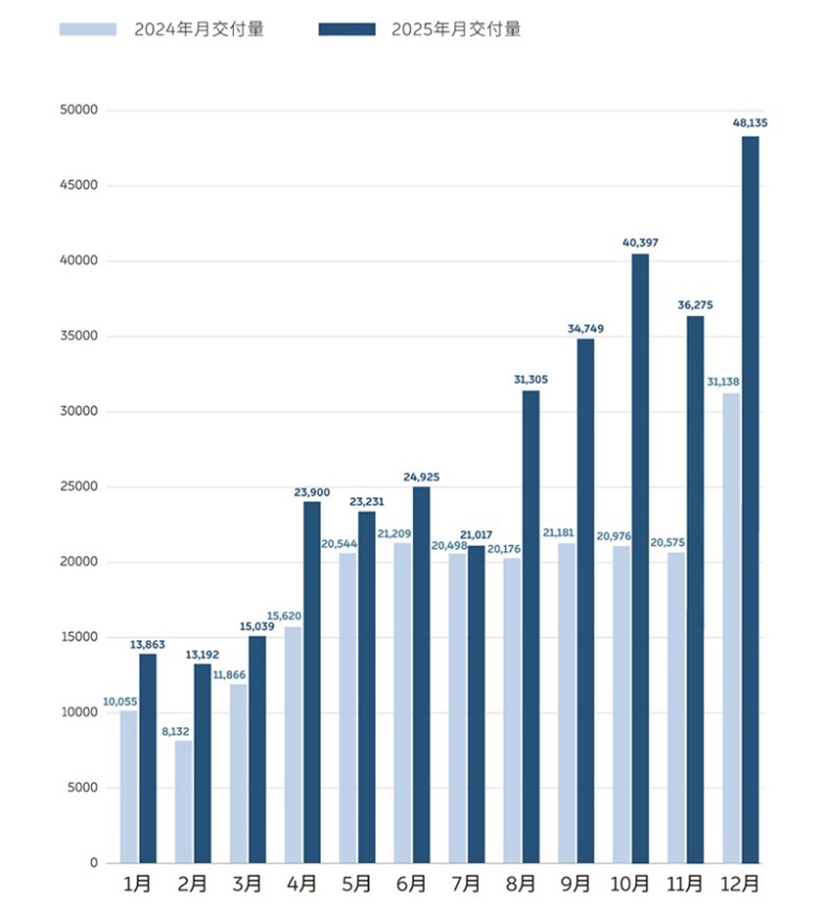

先看销量。2025年Q4,蔚来交付新车124,807辆,同比增长71.7%,创单季历史新高。其中,蔚来品牌交付67,433辆,乐道品牌交付38,290辆,萤火虫品牌交付19,084辆。单12月,蔚来交付48,135辆,同比增长54.6%。

图2 蔚来汽车2025年交付量

(数据来源:蔚来汽车官网)

这一组数字的关键信息隐藏在结构里:高端品牌NIO的销量占比已降至54%,中低端子品牌乐道与萤火虫合计贡献46%。

换言之,蔚来近一半的销量已来自定价20万-30万元的主流市场与入门级市场。那个曾以“均价40万+”自居的高端品牌,正在战略性地“弯下腰”换取规模与现金流。

再看毛利率贡献。全新ES8成为本季最亮眼的“利润奶牛”:12月单月交付22,256辆,刷新40万元以上车型单月交付纪录;整车毛利率超过20%;单车利润约2万元。这款车的爆发并非偶然——第三代ES8起售价较上一代下调近10万元至40.68万元,BaaS方案下探至29.8万元,“以价换量”的策略在高端市场意外奏效。

除了ES8,乐道L90、ET5等高毛利车型同样贡献可观的利润池,其毛利率也均保持在15%~20%之间。

降本增效——从“预算制”到“经营制”

蔚来2025年推行的CBU(基本经营单元)机制是盈利背后的组织暗线。这套机制将公司所有经营工作拆分为互不重叠的独立核算单元,每个单元须建立明确的ROI指标与奖惩规则,研发项目立项时必须评估投入产出,结项时闭环考核。

效果直接反映在财报中:2025年Q3研发费用23.9亿元,同比减少28%,李斌在电话会上称,基础性研发已基本完成,“后续迭代不需要一开始花那么多钱”。

更直观的成本优化来自自研芯片对英伟达方案的技术替代。其自研5nm智驾芯片“神玑NX9031”的单颗综合性能相当于四颗英伟达Orin-X,已搭载于ET9、2025款ES6及EC6等车型。据李斌此前的透露,自研芯片应用后单车成本优化约1万元。

2025年11月,蔚来成立安徽神玑技术公司,正式启动芯片技术对外授权,这一烧钱数十亿元的项目开始产生回头钱。当蔚来汽车在市场上以子品牌换取规模时,在供应链端正用自研技术一点点“站直”。

换电模式在利润中扮演的角色

那么,换电在这场盈利突围战中扮演了什么角色?

客观事实是:蔚来官方从未将换电列为本季盈利的归因项。即,在盈利预告及后续财报沟通中,蔚来明确列出的三项驱动因素始终是销量增长、产品组合优化、降本增效,无一涉及换电网络。

换电基建仍在高投入期。截至2026年2月,蔚来已建成换电站3,728座,累计投入超180亿元,日均换电突破10万次,单站利用率持续爬升,边际成本递减效应开始显现。

部分财经媒体认为,换电网络正从“成本中心”向具有网络效应的“稀缺资产”演进:若未来换电标准开放、第三方品牌接入,换电业务可通过服务费、电池资产管理乃至参与电网调节获得独立收益。

然而,转化不等于兑现,资产不等于现金。截至2025年Q3,蔚来资产负债率仍达89.2%,总负债999.56亿元。换电的重资产包袱并未卸下,只是被规模扩张暂时稀释。

总而言之,换电是蔚来的战略底座,却尚未进入当期的利润核算科目。它支撑了用户黏性与品牌溢价,但与盈利本身无关。

小结:

换电模式能否盈利决定蔚来路在何方

因此,当我们拆解蔚来Q4盈利的全部要素,可以得到一个清晰的结论:这不是换电技术路线的胜利,而是“高毛利单品爆破+多品牌规模扩张+全链路降本增效”三位一体的阶段性结果。

然而资本市场仍在追问:换电到底能不能赚钱?

这也是蔚来的终局之问。换电是品牌溢价的支点、BaaS的基石、用户黏性的来源——若换电无法独立盈利,其盈利就永远是“卖车贴补电”的账面游戏。

因此,换电盈利不是蔚来的选项,而是蔚来的存亡线。眼下的Q4开始盈利并不代表蔚来已经彻底转危为安,因为依靠单品爆破难以年年复现,只有将其核心换电业务从“账面资产”转化为“现金贡献者”,才能使蔚来彻底摆脱困境,打赢破壁之战方能赢得未来。