港股收评

3月9日,受周末中东局势升级影响,港股大幅低开,午后有所回升,恒生科技指数一度飘红,最终小幅收跌0.12%,恒生指数、国企指数分别下跌1.35%及0.54%,恒指盘初曾跌至3.3%。

盘面上,作为市场风向标的大型科技股部分回暖转涨,美团涨2.4%,小米涨近1%;机构指地缘冲突有望推高国际能源价格与煤炭替代需求,石油股、煤炭股早盘逆势走强,午后回落;汽车股午后拉升明显,新消费概念股、互联网医疗股部分上涨。

另一方面,多国减产推动原油价格暴涨,或显著侵蚀航空公司利润,航空股持续跌势,存储概念股、重型机械股、濠赌股纷纷下跌。

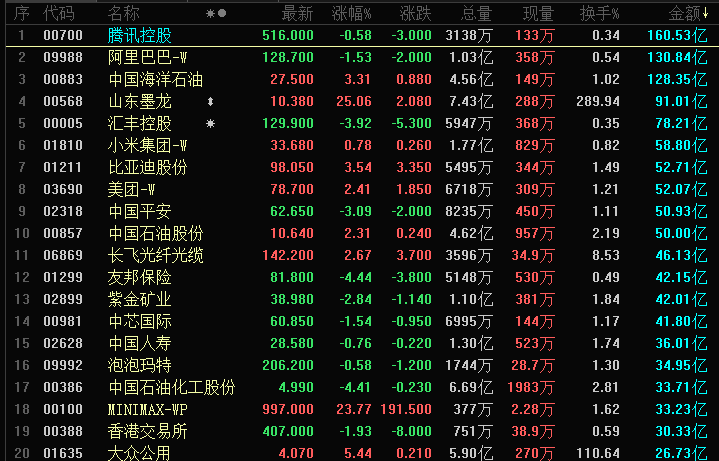

港股成交额前二十

南向资金

南向资金今日净买入港股372.13亿港元。南向资金今日成交额1698.10亿港元,港股大市成交3923.30亿港元。南向十大成交股中,盈富基金、恒生中国企业、南方恒生科技分别获净买入125.67亿港元、53.24亿港元、41.30亿港元。中国石油化工股份、长飞光纤光缆分别遭净卖出6.49亿港元、2.95亿港元。

市场热点

能源替代效应强化,兖煤澳大利亚涨超8%

截至收盘,兖煤澳大利亚(03668.HK)涨8.54%、南戈壁(01878.HK)涨6.12%、兖矿能源(01171.HK)涨3.89%。

东方证券研报指出,美伊局势推升国际油气价格,引发显著能源替代效应:燃油成本上升推高海运费用,天然气价格飙升促使多国重启煤电,煤炭需求有望反季节性走强,价格中枢或获支撑。

开源生态催化需求爆发,MINIMAX涨超23%

截至收盘,MINIMAX-WP(00100.HK)涨23.77%、金山云(03896.HK)涨13.66%、赤子城科技(09911.HK)涨9.67%。

消息方面,OpenClaw成为GitHub史上增速最快的开源项目,小米Xiaomi miclaw移动端Agent启动内测,持续点燃市场热情。

招商证券与开源证券联合指出,Seedance 2.0、OpenClaw等应用落地将显著拉动算力需求;叠加国内外云厂商密集发布涨价函,印证下游需求旺盛。光大证券进一步强调,AWS率先提价标志行业恶性价格战终结,云服务盈利与估值体系有望双修复,金山云作为小米生态核心云平台,成长弹性值得期待。

机构观点

宏观展望

国际油价“坐上过山车”?IMF总裁:每涨10%,全球通胀就会上升40基点!

国际货币基金组织(IMF)总裁克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)周一警告称,中东冲突可能推高全球通胀,能源安全已跃升为首要关切。

她指出,若中东局势持续,其将明显影响市场情绪、经济增长及通胀。我们正身处一个充满不确定性的世界,这已成为新常态。

具体而言,格奥尔基耶娃警告称,如果油价持续上涨且全年维持涨势,那么油价每上涨10%就将导致全球通胀率上升40个基点。

随着霍尔木兹海峡持续停滞,伊拉克、卡塔尔等中东主要产油国又宣布减产,国际油价不仅一举冲破“100大关”,甚至一度逼近120美元。但截至发稿,布伦特原油期货已失守102美元/桶,日内涨幅收窄至10%;WTI原油期货也失守98美元/桶,日内涨幅收窄至8%。

此前有媒体援引知情人士消息报道称,G7财长将于周一(纽约时间上午8时30分)与国际能源署(IEA)署长Fatih Birol召开紧急电话会议,就联合释放战略石油储备展开讨论。据报道,包括美国在内的三个G7成员国已表态支持这一方案。部分美国官员认为,释放3亿至4亿桶储备——约占IEA成员国总储量12亿桶的25%至30%,将是合适的规模。

20%→35%!美伊战火笼罩市场,华尔街老将上调美股“崩盘”概率

华尔街老将、投资咨询公司Yardeni Research创始人埃德·亚德尼(Ed Yardeni)日前更新了其对美股前景的展望,称当前处于“瞬息万变的时代”。他指出,随着美伊战争升级对全球市场造成冲击,今年美股面临大幅抛售的风险加大。

亚德尼将今年剩余时间美股市场崩盘的概率从20%上调至35%;与此同时,他将市场融涨(即主要由投资者热情而非基本面驱动的上涨)的概率从20%大幅下调至仅5%。

这些调整反映出市场愈发担忧:中东冲突若持续,叠加通胀冲击,将挤压居民消费、侵蚀企业利润率,并使美联储的政策路径更加复杂。

Yardeni在一份报告中写道,美国经济和股市目前正处于两难境地,美联储也一样,如果油价冲击持续,美联储的双重使命将陷入两难,一边是通胀上行风险加剧,另一边是失业率上升。

个股机会

招商证券:比亚迪股份(01211)二代刀片电池实现5分钟快充,维持“增持”评级

招商证券发布研报称,比亚迪股份(01211)发布第二代刀片电池及闪充技术。新电池可实现从10%到70%充电5分钟、从10%到97%充电9分钟,刷新量产车型补能速度记录;现场实测显示,比亚迪海豹07 EV从10%充至97%耗时约8分44秒。公司将充电上限设定为97%,以预留约3%电量用于制动能量回收。对比亚迪维持“增持”评级。

大华继显:蒙牛乳业(02319)维持目标价21.7港元,评级为“买入”

大华继显发布研报称,蒙牛乳业(02319)维持目标价21.7港元,其评级为“买入”。该行估计,蒙牛乳业去年核心净利润介乎在31亿元人民币至35亿元人民币之间;自2025年下半年起液态奶收入呈按季增长稳定,实现稳定与复苏。同时,鲜奶、奶粉和芝士产品在2025年实现了两位数增长,并保持强劲增长势头。

花旗:紫金矿业(02899)纳入泛亚焦点名单,看好金铜锂产量增长,目标价51.8港元

花旗发布研报称,给予紫金矿业(02899)目标价51.8港元及“买入”评级。鉴于该行预期未来数年黄金、铜及锂将有可观的产量增长,这有赖管理层在并购方面的强劲往绩,该行将紫金矿业纳入泛亚焦点名单。地缘政治局势紧张加剧及央行买金,短期内或令金价维持高位,而铜的结构性牛市格局依然不变。

美股盘前

美股盘前,三大股指期货普跌,纳斯达克100指数期货跌1.13%,标普500指数期货跌1.05%,道指期货跌1.06%。

美股盘前油气股集体走强,美国原油ETF USO 大涨超11%,西方石油涨近1%;消息面上,此前WTI原油日内一度大涨逾30%,但随后G7拟协调释放战略石油储备以应对油价飙升,原油价格大幅回落。

美股存储概念股盘前由跌转涨,闪迪涨近1%;美光科技跌幅收窄至0.3%,西部数据跌幅收窄至1.86%,此前一度跌超4%。

HIMS 盘前涨超54%;消息面上,报道称诺和诺德计划在Hims的平台上销售其减肥药。

Lumentum美股盘前拉升涨超4%,Vertiv Holdings、Coherent、回声星通信涨超2%,均被纳入标普500指数。

财经日历