微软将于美东时间1月28日美股盘后(北京时间周四晨间)发布2026财年第二季度(对应自然月份2025年10月至12月)业绩,机构预期2026Q2实现营收802.78亿美元,同比增加15.34%;预期每股收益3.85美元,同比增加19.2%。

一、26Q1财报简要回顾

回顾26Q1表现,微软营收777亿美元、同比增长18%,净利润277亿美元、同比增长12%,核心增长引擎智能云业务表现强劲,但349亿美元的单季创纪录资本支出,引发市场对AI投资成本过高、挤压未来利润率的担忧,直接导致财报发布后盘后股价下跌3%-5%。

| 核心维度 | 2026财年Q1表现 | 关键解析与市场反应 |

|---|---|---|

| 总体营收 | 777亿美元,同比增长18% | 增长强劲且超预期,核心引擎稳固。 |

| 净利润 (GAAP) | 277亿美元,同比增长12% | 保持双位数增长,但增速低于营收,受投资支出影响。 |

| 资本支出 (核心焦点) | 349亿美元,创单季纪录 | 市场主要担忧:AI竞赛成本高昂,对未来利润率构成压力。 |

| 对OpenAI投资影响 | 使净利润减少31亿美元 | 反映对AI的长期战略押注,短期利润承压。 |

| 智能云业务 (增长引擎) | 营收 309亿美元,增长28%其中Azure增长40% | 核心驱动力,AI需求直接推动云业务持续高速增长。 |

| Xbox硬件销售 | 销售额下滑29% | 硬件周期疲软,但游戏内容与订阅服务收入仍增长。 |

| 股价短期反应 | 财报发布后盘后交易下跌约3%-5% | 市场对持续高资本支出的忧虑,压倒了对强劲营收的乐观情绪。 |

二、26Q2财报前瞻

营收增长承压但基本盘稳固,核心聚焦AI产能与盈利平衡

26Q2市场对微软的关注点已从“增长是否超预期”,转向“产能限制缓解节奏”及“AI投入与盈利平衡”两大核心,其中Azure的表现将直接主导短期市场情绪。从业务结构看,智能云、生产力与商业流程仍是营收核心支柱,更多个人计算业务(含Xbox)或延续弱复苏。

关键支撑数据显示,微软商业剩余履约义务(RPOs)达3920亿美元,同比增长51%,加权平均期限2年,高远期收入可见度为业绩稳定性提供强力保障,也印证了企业客户对其AI及云服务的长期认可。

核心业务分化:Azure增速受产能约束,Copilot成增长亮点

智能云(含Azure)是本季度财报核心看点。据管理层指引,26Q2 Azure固定汇率下预计同比增长37%(低于Q1的40%,含1%汇率利好),核心制约因素为“需求超产能”;但分析师普遍预判实际增速或达39%-40%,仍显著领先谷歌云(33.5%)、AWS(20.2%),巩固全球云市场优势。

产能方面,2026财年全年将持续受限(优先保障Copilot、GitHub等战略需求),预计2026日历年下半年逐步缓解;微软正加速扩张,计划年内AI总产能提升80%以上,未来两年数据中心规模翻倍,直接决定后续Azure增长弹性。

生产力与商业流程板块,Copilot用户渗透是核心增量。截至26Q1末,其月活用户(MAU)突破1.5亿(环比增50%),Copilot Chat使用量环比增速超50%,普华永道等企业超23万席位的批量部署,验证了商业化成效。其“非蚕食性收入扩张”模式不影响现有软件收入,未来ARPU提升将驱动板块利润率增长。

更多个人计算业务(含Xbox)仍承压,26Q1 Xbox硬件销售额同比下滑29%(受硬件周期疲软拖累),虽内容及订阅收入增长,但难以抵消硬件下滑影响,26Q2预计整体增速平缓,对总营收贡献有限。

盈利与成本:利润率能否企稳,资本支出成最大担忧

26Q2盈利核心看“AI成本消化能力”。26Q1数据显示,尽管GPU折旧等AI成本高企,微软整体毛利率仅微降,生产力板块利润率反而同比提升3个百分点(得益于Copilot效率优化);市场预期26Q2运营利润率将维持在管理层指引的“同比持平±1-2%”区间,成本控制能力凸显。

资本支出持续攀升是市场核心担忧。26Q1资本支出(含租赁)达349亿美元(同比增74.4%),占营收比例升至44.9%;管理层明确2026财年资本支出增速将超2025年(887亿美元,超原预期800亿),且逐季增长,预计26Q2支出达359亿美元(同比增59%),再创单季新高。

现金流方面,若纳入资本租赁,26Q1自由现金流实际同比下降28.2%(财报披露增长33%),26Q2预计进一步减少66亿美元;但机构普遍认为,当前支出是“保份额、解产能”的必要投入,未来产能释放后,长期盈利杠杆将逐步显现,2026年为盈利加速前的铺垫期。

估值逻辑:AI叙事从“投入”转“变现”,静待明确信号

微软当前30.2倍远期市盈率(较5年均值低5%),估值依赖AI长期增长叙事,26Q2财报是“投入-变现”逻辑的关键检验。市场关注点已从“是否该投入”转向“变现成效”,若Copilot月活突破2亿、企业付费转化率提升,将显著强化商业化信心。

近期股价从高点回落10%,主要反映资本支出担忧而非基本面恶化;若财报验证“营收稳健、利润率企稳、产能扩张有序”,当前股价具备吸引力。

财报电话会议上,市场还将重点关注三大核心信息:一是Azure产能扩张的具体时间表及被压抑需求的转化情况;二是Copilot商业化的最新进展,包括企业付费模式、ARPU提升潜力等;三是2026财年下半年资本支出规划及自由现金流改善预期。这些信息将直接影响微软是否能从“AI投入者”成功转型为“AI价值变现者”,进而决定其长期估值逻辑。

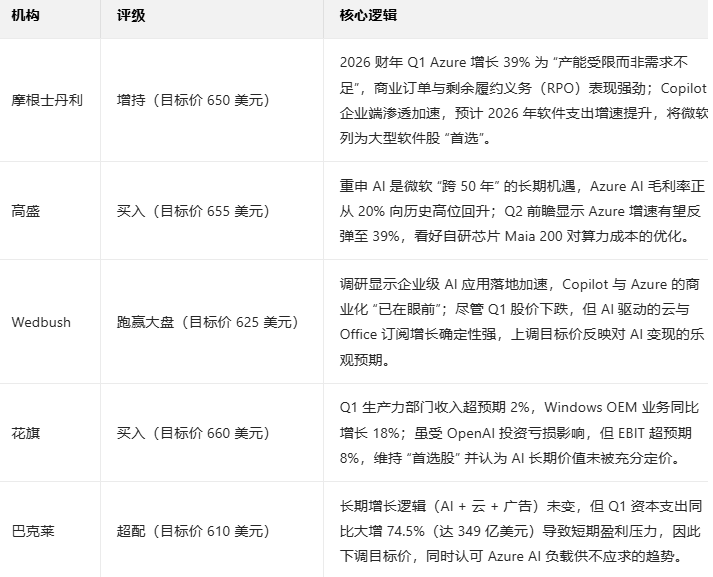

三、机构观点

关键分歧点:

看多派(摩根士丹利、高盛):认为 Copilot 和 Azure AI 的企业级渗透已进入加速期,自研芯片与效率提升将推动 AI 毛利率回升,长期增长确定性高;谨慎派(巴克莱):担忧资本开支高企对利润率的压制,认为短期盈利质量可能受 AI 基础设施投入拖累。

四、期权信号

期权市场信号:看跌/看涨持仓比0.92显示投资者对微软短期走势信心稳固,未平仓合约结构未出现财报前的恐慌性对冲。

财报波动特征:+2.19%的实际涨幅表明业绩利好已被市场有效消化,波动率收缩体现对微软长期增长逻辑的认可。

需持续关注高资本支出对盈利能力的潜在影响,以及AI投入回报周期的市场预期变化。