存储市场涨价还在继续。据CFM闪存市场最新数据,截至11月25日中午11时,渠道市场数据显示,固态硬盘SSD近一周涨价明显,其中,SSD 240GB、SSD 120GB、SSD 2TB三类产品价格周涨幅分别达到35.71%、32.65%、30.43%,其他SSD产品价格周涨幅也均在25%及以上。

(截图来源:CFM闪存市场)

这背后是AI应用爆发下带来的数据量急剧扩大,而这又推动相关存储需求激增。

以上周发布惊艳全球的新一代Gemini大模型的谷歌为例,谷歌云AI基础设施负责人Amin Vahdat就在11月6日的全员大会上明确指出,“AI基础设施竞争是整个AI竞赛中最关键、也最昂贵的部分”。他说:“我们必须在相同成本、同等能源消耗下,交付1000倍的算力、存储与网络能力。”

民生证券在其研报《存储行业深度报告:新周期,新机遇》中,拆解了AI生产内容的发展是如何飞速增加数据量的。其指出,随着AI生成的内容从单一、简易的语音、图像,向歌曲、视频乃至多语言视频等更复杂形式演进,数据容量呈现出急剧扩大的态势。

2005年数据生成量不足1ZB;进入“移动云时代”,2020年数据生成量攀升至72ZB;而在“AI时代”,预计2028年数据生成量将进一步增长至394ZB。

该机构称,Sora 2这类具备先进视频生成能力的AI应用的发布,进一步推动了数据量的快速增长,也反映出AI技术发展与数据规模扩张之间的紧密关联。

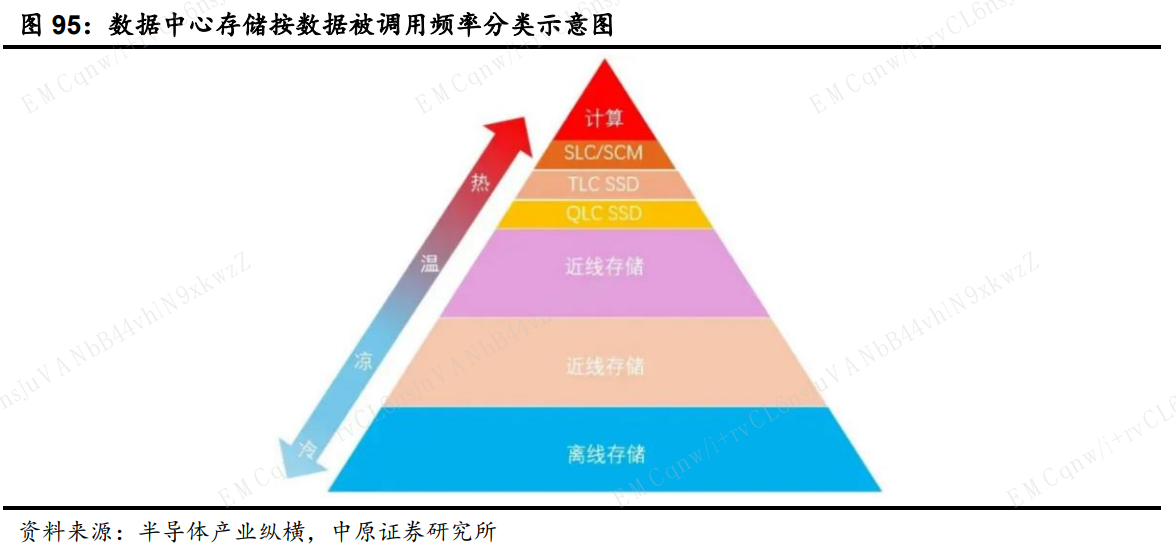

如此庞大的数据量自然需要存储。

通常来说,调用频率较低的“冷数据”主要用机械式硬盘(HDD)存储,调用频率中等的“温数据”主要用HDD和SSD存储,调用频率高的“热数据”则主要用SSD和DRAM存储。

不过,随着各类AI应用的推出,大量曾被视为“冷数据”的资源正被重新激活,逐渐转变为“温数据”,甚至因持续调用变成“热数据”,从而推升对SSD和DRAM产品的需求。

另一方面,全球主要HDD制造商近年未规划扩大产线,无法及时满足AI刺激的突发性、巨量存储需求,TrendForce称,目前近线HDD交期已从原本的数周,急剧延长为52周以上。北美云计算服务提供商(微软、谷歌、亚马逊等)已规划温数据应用扩大采用SSD,并且开始考虑冷数据采用SSD。

据此,TrendForce预计2026年大容量企业级SSD出货量有望呈现爆发性增长,2027年或持续增长。

国内这边,据IDC预测,2029年中国企业级SSD市场规模有望达到91亿美元,核心驱动正是来自AI工作负载带来的存储扩容以及云数据中心投资回升。