纳斯达克“个人护理第一股”的光环,终究没能照亮大树云的可持续之路。

12月31日,大树云(DSY.US)股价已跌至0.3美元/股,沦为名副其实的“仙股”,全年跌幅约91%,市值缩水2.88亿美元(折合人民币约20亿元)。

据财报数据,2024年7月1日至2025年6月30日期间,大树云营收暴跌65.08% 至255.7万美元,净利润由盈转亏为-3253万美元(折合人民币亏损约2.2亿),而同期销售费用却暴增26倍,从127.9万美元飙升至3471万美元。

这意味着,叠加纳斯达克2025年12月收紧的退市新规,这家曾喊出5年“营收100亿元、市值100亿美元”双百亿目标的企业,如今在持续经营的压力之下,又被退市阴影步步紧逼。

“速成”的个护第一股

2020年,曾担任贵阳市云岩区鲁底驻村第一书记的朱文泉“下海”创业,成立大树云投资控股有限公司。这家总部位于香港、内地运营中心设在深圳的企业,从诞生之初就将上市作为核心目标——2020年9月,朱文泉便亮相纽约纳斯达克宣传大屏,高调宣称“预计两年内登陆纳斯达克”。

彼时,中国女性卫生用品市场正释放巨大潜力:15-49岁育龄女性人口约3 亿- 3.5亿,每年卫生巾消费量达上千亿片,年销售额超千亿元。瞄准这一赛道,大树云选择了 “KOL 种草 + 公益营销”的速成模式。

品牌推广初期,大树云构建起以微信、抖音、小红书为核心的社交营销网络,通过品牌推广人及KOL发布个人护理知识内容,潜移默化植入产品信息。这一模式初期成效显著:2022财年其卫生巾产品销售收入仅45.52万美元,2024 财年已增至516.28万美元,成为公司第一大收入来源,占比超七成;同期总营收从194万美元增长至732万美元,净利润在2023和2024财年连续实现盈亏平衡。

为进一步抢占用户心智,大树云将“种草”延伸至校园公益领域。2023年起,公司启动为期3年的“微笑云”公益之旅,公开招募100所欠发达地区中小学校,计划捐赠总价值超2000万元的消毒级卫生巾及现金。但按照现行学制,小学生毕业年龄一般为12周岁左右,尚未进入卫生巾消费群体,这种超前的“公益种草”策略引发行业争议,却为品牌带来了不小的曝光度。

线下渠道方面,大树云推出便利店加盟模式,宣称只需缴纳5000元加盟费,即可享受品牌支持、物流配送、商品营销等服务,2023年宣传资料显示曾“一个月在营口新增20家门店”。线上电商与线下加盟并行,叠加社交平台种草,让大树云在短短4年内就完成了从成立到上市的资本化路径。

2024年6月,大树云通过SPAC(特殊目的并购公司)方式成功登陆纳斯达克全球板,成为国内首家在纳市上市的卫生巾企业。这种监管更少、流程更短的上市模式,借助壳公司早期IPO募集的3550万美元,帮助大树云实现了“两年上市”的目标。上市仪式上,创始人朱文泉意气风发,宣布公司将转型为“中国个人护理产品第一国际资本平台企业”。

核心业务缩水超八成

上市后的大树云,迅速切换至“资本运作+大规模营销” 的双轮驱动模式。2025财年,公司将销售费用飙升至3471万美元,较上一财年的127.9万美元增长26倍有余,这笔巨额开支涵盖分销商股权激励补偿、广告费、市场推广支出、物流配送费等,其中,用于股份支付的费用又高达3420万美元。

然而,这场豪赌式的营销投入并未换来预期回报,反而陷入“越烧钱越亏损”的恶性循环。2025财年,大树云卫生巾业务收入仅95.45万美元,较上一财年的516.28万美元缩水81.51%,核心业务直接“膝斩”。

最为直观的是,线上渠道全面遇冷。抖音账号“大树云消毒级卫生巾” 已于2023年5月停更,小红书相关账号2024年初陆续停摆,店铺商品链接显示“已下架”;淘宝官方店铺9款商品合计付款人数不足200人,京东平台在售产品多为第三方经销商,销量多为个位数。

线下加盟业务同样昙花一现。2023年初上线的便利店加盟项目,仅运营半年后,“大树云经营连锁”微信账号便于当年8月停更,“百城万店”计划不了了之。有加盟商反映,缴纳5000元加盟费后,并未获得承诺的物流和营销支持,不少门店已悄然闭店。

营销模式失灵的核心,在于产品核心竞争力的缺失。截至2024年6月底,大树云仅有2名研发和产品开发人员。2024年卫生巾行业爆发“国标负差” 信任危机,消费者对产品品质关注度空前提升,并敲响了个护品牌品质提升和研发创新的警报。

更值得质疑的是,大树云的巨额销售费用存在诸多疑点。年报显示,3420万美元的股份支付费用主要支付给分销商,而其SPAC上市时公告显示,公司与一家大型分销商签订了三年5280万元的采购合同,该分销商贡献了超一半营收。但这家关键分销商的具体身份、是否存在关联关系等问题,公司始终未明确披露。剔除如此高额的股份支付费用后,2025财年大树云实际用于市场推广的费用仅51.26万美元。

脱节的“双百亿”目标

上市后,大树云迅速抛出宏大的资本蓝图。创始人朱文泉公开表示,公司将发挥全球资本市场资源优势,战略投资并购中国优质个护产品企业,与国际品牌建立战略合作,推动业务全球化,最终实现5年“双百亿”目标。为匹配这一战略,大树云转型轻资产模式,出售生产工厂,宣称将专注于卫生巾生产原料研发制造,加大新材料研发投入。

2025年,大树云进一步推出“创新 50”行动计划,声称要重点支持50项具有产业化前景的先进技术项目,培育5 家以上传统企业赴境外上市,广东云佳创新材料有限公司成为该计划落地的第一家企业。然而,这些看似美好的战略布局却又远超公司的实际状况。

事实上,研发能力薄弱已成为该战略落地的最大障碍。截至2024年 6 月底,大树云仅有2名研发人员,公司总员工数从2023年上半年的82人锐减至50人,2025年6月进一步缩减至20人,其中销售人员仅5名。如此单薄的人才队伍,既无法支撑新材料研发的技术突破,也难以完成优质企业的调研、并购和整合。“2名研发人员要撬动卫材材料产业的技术革命,无异于天方夜谭。”有市场分析人士如是质疑。

同时,资金链或存在断裂风险。2025年,大树云完成新一轮战略增资,深圳稳固发展投资合伙企业承诺分阶段增资3000万元,其中2300万元已到账,但截至2025年6月底,这笔资金已基本消耗殆尽,公司现金及等价物仅余 167.9万美元。与此同时,公司还面临不小的债务压力:流动负债338.22万美元,2-5年到期贷款304.28万美元,一年内到期付款62.66万美元。

更值得警惕的是,大树云的资本运作模式早已存在争议。2020年,公司推出“惊喜汇”商城,以“每月固定消费”、“全商城帮忙卖货”模式发展多级经销商,并承诺入驻商家可成为“原始股东”,截至2020年9月底,号称“原始股东商家”已达2.4万家。随后推出的“百城万店便利店加盟计划,宣称”到2025年开设超6000家店“。但这些项目均半途而废:”惊喜汇“服务号2021年12月停更,便利店加盟账号2023年8月停摆,数万加盟商和所谓”原始股东利益受损,相关投诉在社交平台时有出现。

新规下的退市阴影

事实上,退市阴影一直笼罩着这只“个人护理第一股”。大树云上市仅两个月就曾遭遇退市危机:2024年8月5日,因公众持股市值低于纳斯达克要求的1500万美元最低标准,大树云收到退市警示函,后于当年9月23日勉强解除危机。如今,退市阴影再次笼罩。

2025年9月,纳斯达克推出的上市新规进一步提高门槛,不仅维持1500万美元的最低公众持股市值要求,还明确已注册转售的存量股份不再计入流通股市值计算,同时加快了市值低500万美元公司的退市流程。以12月31日0.3美元/股的股价估算,大树云当前市值已大幅低于安全线,若短期内无法提振股价,将再次触发退市条款。

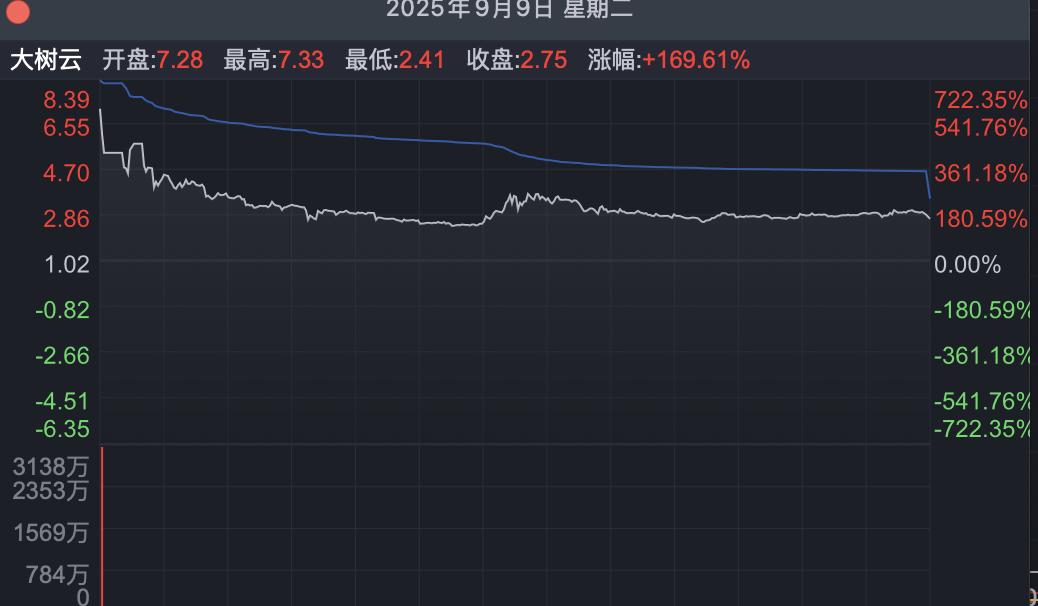

更严峻的是,大树云股价已陷入“跌跌不休”的循环中。2025 年9月9日,公司股价曾突然暴涨169.61%至7.33 美元/股,但这波无业绩支撑的短期炒作并未持续,随后一路回落。根据纳斯达克规则,股价连续30个交易日低于1美元将收到退市警告,90天内未能改善将被停止交易,这意味着大树云已站在退市悬崖边。

同时,行业竞争又进一步加剧了大树云的经营压力。中国卫生巾市场虽规模庞大,但竞争异常激烈且市场集中度极低——头部品牌苏菲、七度空间、护舒宝的市场份额仅为12%、10%和6%,数千个中小品牌在中低端市场激烈厮杀。近年来,原材料成本持续上涨,营销费用不断走高,中小品牌生存空间被持续挤压。2024年行业爆发的“国标负差”信任危机,让消费者对中小品牌的信任度降至冰点。

面对危机,大树云在财报中表示将继续推进“创新50”行动计划,通过技术创新提升核心竞争力。但在研发投入不足、资金匮乏的现实面前,这一计划更像是无奈的表态。有投资者在股吧留言:“从种草到资本游戏,大树云始终在讲故事,却从未真正做实业务。”

从快速上市的资本黑马,到如今濒临退市的“仙股”,大树云折射出部分中概股“重营销轻研发、重概念轻实体、重资本运作轻核心竞争力构建”的问题。对于卫生巾这类直接关系消费者健康的产品,品质才是立足之本。

显然,在中国个护行业整合升级的当下,只有真正坚守产品品质、重视技术创新、规范经营管理的企业,才能在激烈的竞争中脱颖而出。大树云的经历,或将成为行业发展的一面镜子……