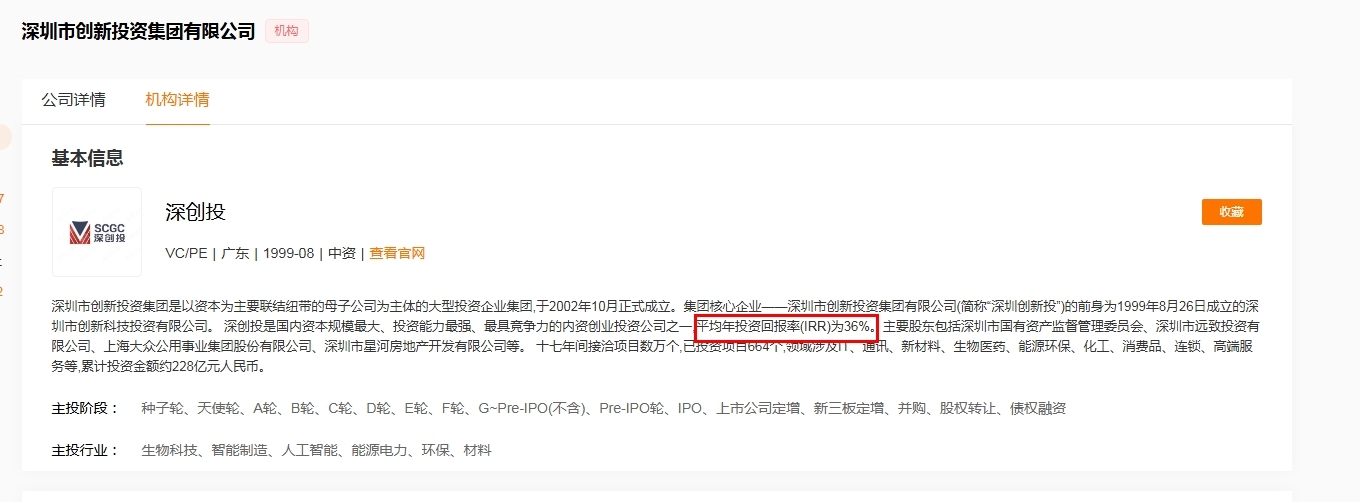

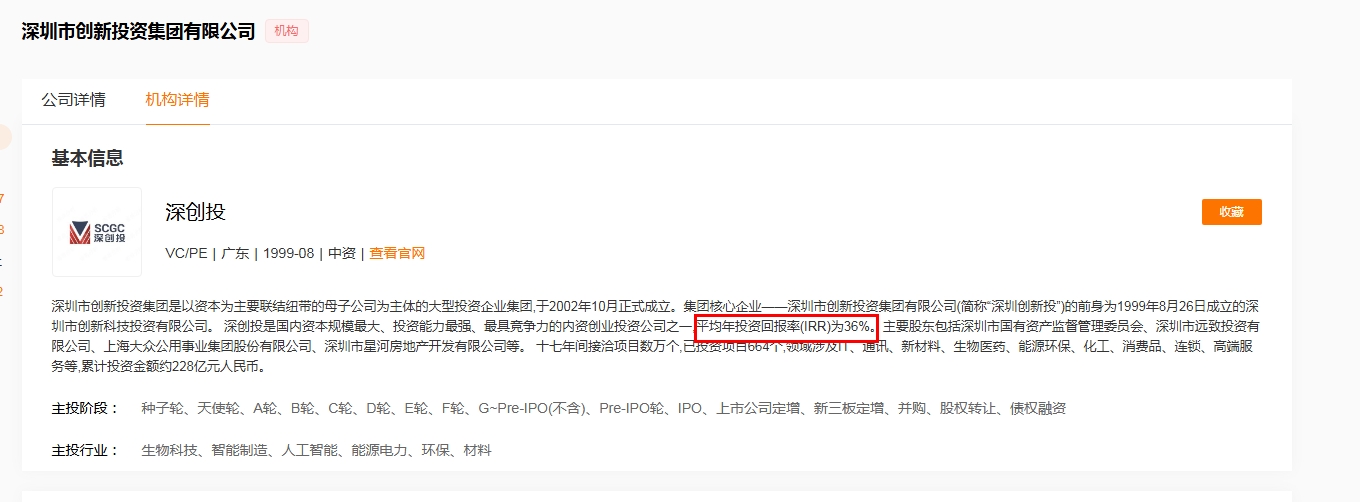

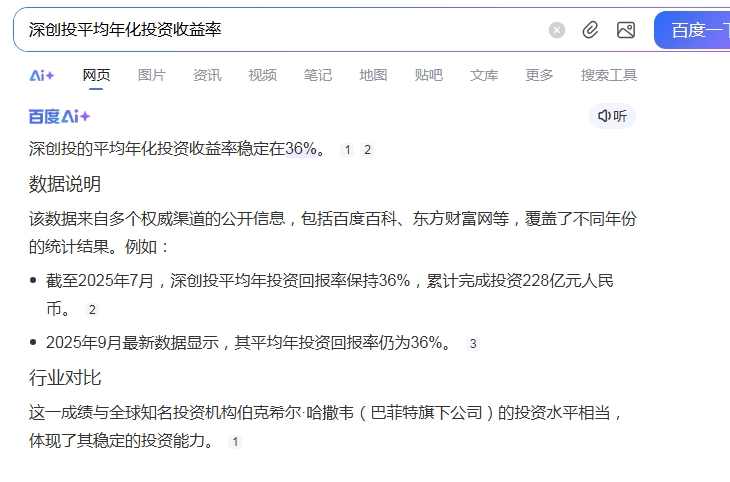

截至2025年,深创投管理资金规模已超过5100亿元人民币。更引人注目的是其投资业绩:自2002年成立至今,其平均年化投资收益率高达约36%。

◆

◆

发表于 2025-10-07 13:04:37

发布于 湖南

$七 匹 狼(SZ002029)$ 大众公用(600635.SH)深度:被低估的创投巨头“摆渡人”,深创投股权价值或引发市值重估

摘要

近期,市场关于深圳市创新投资集团(简称“深创投”)的业绩与规模数据引发关注。本文基于网络公开信息,通过将深创投与全球投资巨头伯克希尔·哈撒韦进行对标分析,旨在客观评估其内在价值,并深度剖析其重要股东——大众公用(600635.SH)可能存在的巨大投资价值。分析显示,大众公用当前市值与其所持深创投股权的潜在价值之间存在显著背离,其未来市值表现值得市场重点关注。

一、 深创投的卓越实力:数据对标下的全球视角

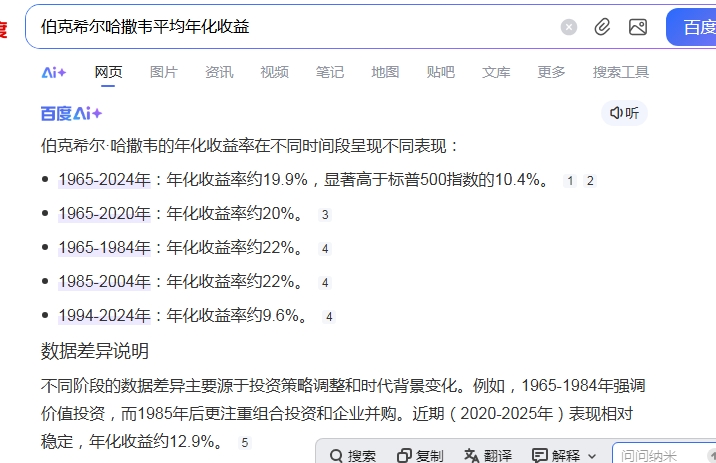

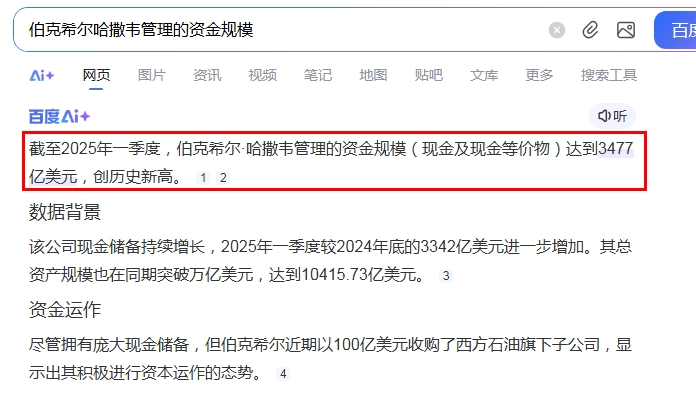

根据网络流传信息,截至2025年,深创投管理资金规模已超过5100亿元人民币。更引人注目的是其投资业绩:自2002年成立至今,其平均年化投资收益率高达约36%。为理解这一数据的含金量,我们将其与“股神”巴菲特执掌的伯克希尔·哈撒韦进行对比:

结论:无论从成长性还是历史业绩看,深创投都已具备世界级投资机构的雏形,其本身是一座尚待被资本市场充分定价的“富矿”。

二、 大众公用:被公用事业属性掩盖的“隐形冠军”

大众公用作为一家主营城市燃气、环保水务、基础设施建设的公用事业公司,其传统业务稳健但增长平稳。然而,其真正的价值亮点在于其对深创投的长期战略性持股。

三、 价值重估的核心逻辑与潜在催化剂

当前的价值背离状态为何可能被打破?以下几个因素可能成为大众公用市值重估的催化剂:

四、 风险提示

本分析基于网络公开信息进行推演,投资者应警惕以下风险:

结论

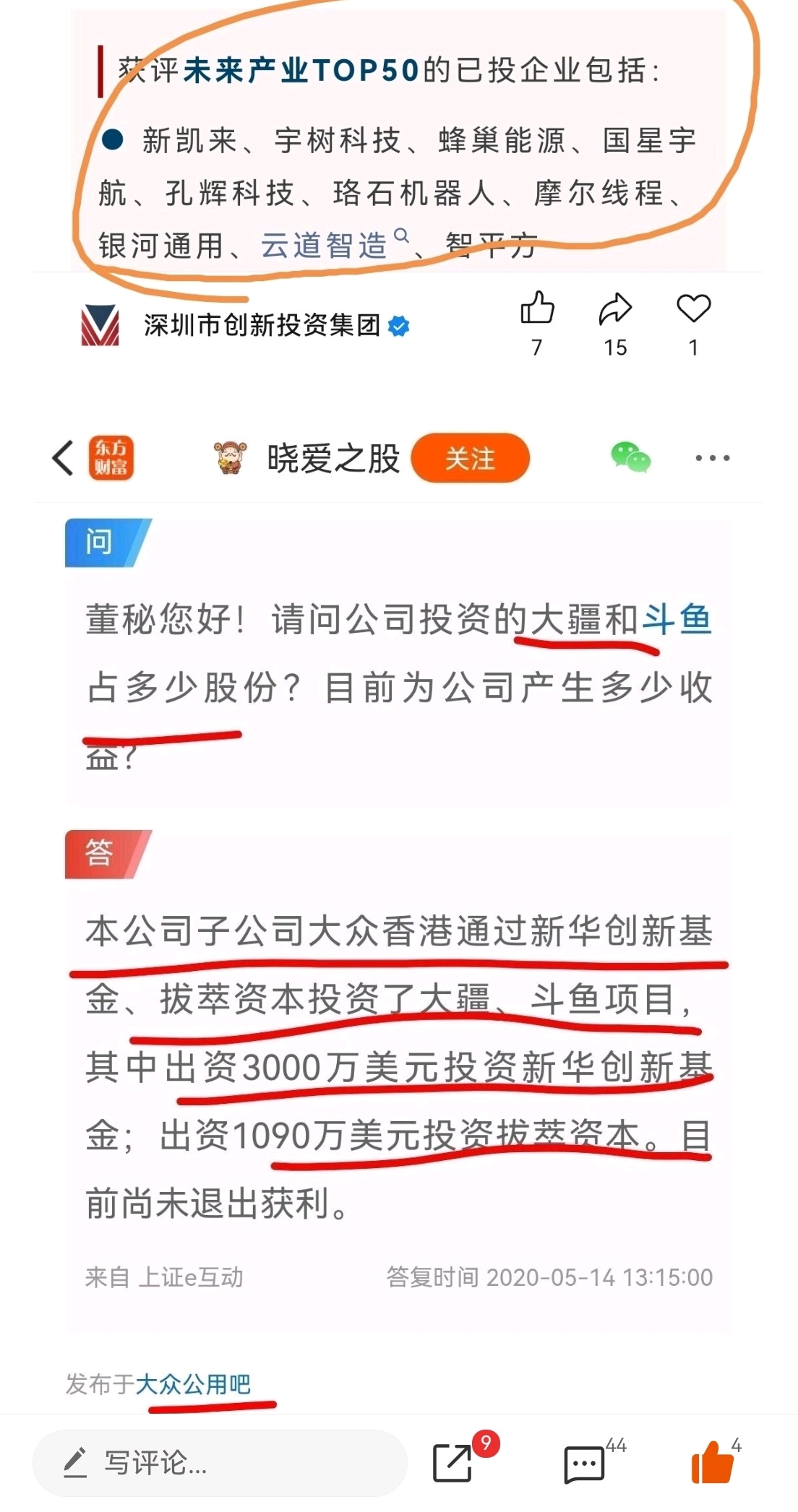

综合分析表明,大众公用目前可能处于一个深度的“价值洼地”之中。市场当前仅将其视为一家传统的公用事业公司进行定价,却忽略了其作为中国顶尖创投机构——深创投的重要股东这一核心身份。其所持深创投股权的潜在价值与自身市值形成的巨大反差,构成了其未来市值飞跃的坚实基础。随着荣耀、大疆、前海再保险IPO上市等,一旦催化因素出现,大众公用的价值重估之旅或将随之开启。

免责声明:以上分析仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》