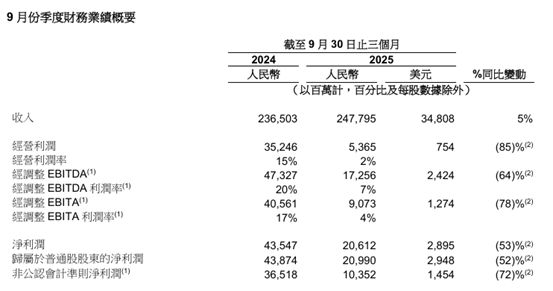

11月25日,阿里巴巴(HK09988,股价157.8港元,总市值3.01万亿港元,下简称阿里)发布2026财年第二季度(指7月—9月)业绩,集团当期收入2477.95亿元(人民币,下同),同比增长5%。若不考虑已处置的高鑫零售和银泰业务收入,同口径收入同比增长15%。

图片来源:公告截图

这一季度,阿里云收入同比增长34%,AI(人工智能)相关产品收入连续9个季度实现三位数同比增长。与此同时,电商客户管理收入(CMR)同比增长10%,即时零售业务收入同比增长60%。

在AI和即时零售相关业务大步上涨的同时,阿里的投入的确不小。

该季度,阿里净利润为206.12亿元,同比下降53%。经调整EBITA(扣除利息、税项及摊销前的利润)则同比下降78%,是对即时零售、用户体验以及科技的投入所致。

阿里巴巴集团首席财务官徐宏表示:“我们将利润及自由现金流投向未来布局,短期盈利能力预计将有所波动。过去4个季度,我们在AI+云基础设施的资本开支约1200亿元。”

如此“撒钱”换来的增长,对阿里来说,当真值得吗?

图片来源:公告截图

重投入AI、即时零售,现金流量净额同比降68%

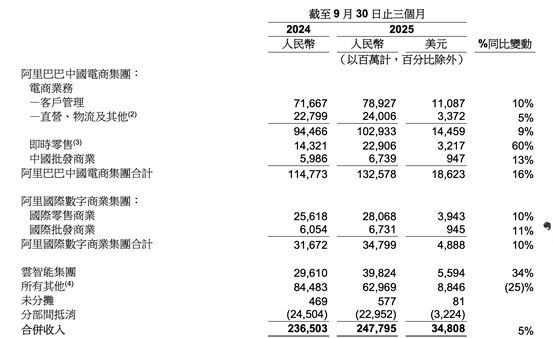

这一季度,阿里客户管理收入同比增长10%至789.27亿元,主要由Take Rate(抽成率)提升驱动,这得益于“全站推广”的渗透率提升、去年9月新增的基础软件服务费。

阿里在财报中还介绍,其即时零售业务的用户心智不断增强,规模持续增长,推动淘宝App(应用程序)的月活跃消费者快速提升,同时带动客户管理收入增长。

2026财年第二季度,集团即时零售业务收入为229.06亿元,相较2024年同期增长60%,这主要得益于2025年4月底推出的“淘宝闪购”带来了订单量增长。

财报会议上,阿里巴巴中国电商事业群CEO蒋凡表示,过去两个月平台的高笔单价(笔单价指每一笔交易记录对应的平均交易金额)订单占比提升,非茶饮的订单已经上涨到75%以上,闪购最新笔单价环比8月份上涨超过两位数。

他还表示,淘宝闪购业务与阿里生态有巨大的协同潜力。“第一阶段,我们已经完成了规模的快速扩张,第二阶段,我们的UE(经济效益)优化符合预期,为外卖业务的长期可持续发展奠定了基础,也增加了我们在即时零售方面长期投入的决心。”蒋凡表示。

这一季度,云智能集团收入为398.24亿元,同比增长34%。这一增长势头主要由公共云业务收入增长驱动,其中包括AI相关产品采用量的提升。

值得一提的是,阿里国际数字商业集团这一季度在经调整EBITA方面实现了扭亏为盈,达到1.62亿元,而2024年同期为亏损29.05亿元,这一转变主要由于速卖通等多项业务的效率提升。

无论是在经调整EBITA还是现金流量净额方面,都可看见阿里在即时零售和AI上的投入力度。

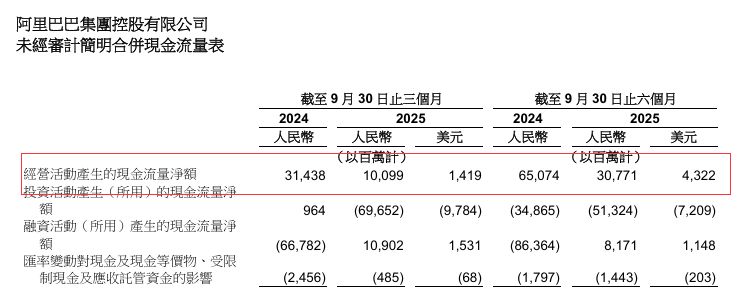

该季度,阿里经营活动产生的现金流量净额为100.99亿元,相较2024年同期的314.38亿元下降68%。自由现金流为净流出218.40亿元,而2024年同期是净流入137.35亿元。

图片来源:公告截图

自由现金流的流出主要是因为对即时零售的投入、对云基础设施的支出增加。截至2025年9月30日,集团现金及其他流动投资为5738.89亿元。

对于投入,阿里高管在财报会议上表示,2026财年第二季度,会是淘宝闪购投入的一个高点,随着效率提升和规模稳定,整体投入会在下个季度出现显著收缩。

“当然,我们也会根据市场竞争的状态,动态调整我们的投入策略。”该高管表示。

“撒钱”换来了想象空间吗?

在发布2026财年第二季度业绩时,阿里巴巴集团CEO吴泳铭表示:“我们正处于投入阶段,(在)构建AI技术和基础设施平台,生活服务与电商结合的大消费平台。”

2月底,阿里宣布未来三年投入3800亿元建设云和AI硬件基础设施,并于4月底上线即时零售业务。至7月,阿里宣布投入500亿元用于消费领域,以把握AI和消费两大战略领域的历史性增长机遇。

在电话会议上,阿里高管表示,3800亿元的投资是一个规划,不排除进一步“增投”。

“总体来说,我们会以比较积极的态度投资整体AI基础设施,满足客户需求。”他表示,从大方向来说,之前3800亿元的预期投资数字可能偏小。

由此可见,阿里还将维持重投入。

在电话会议上,吴泳铭分享了AI战略的最新进展。他表示,阿里正在AI to B(To B指对商务)和AI to C(To C指对消费者)两大方向上同时发力。在AI to B领域,做世界领先的全栈AI服务商,服务千行百业不断增长的AI需求,在AI to C领域,基于性能领先的AI模型和阿里生态优势,打造面向C端用户的AI超级原生应用,推动AI人人可用。

知名经济学者、工信部信息通信经济专家委员会委员盘和林11月25日接受《每日经济新闻》记者采访时表示,阿里在AI方面战略布局的主线体现为千问,千问主要对标ChatGPT的功能和性能,并发挥自身在中文数据上的优势,“毕竟,ChatGPT是英文语境下的产物”。

值得一提的是,吴泳铭认为,AI to B和AI to C齐发力,将激发核心业务产生更大的协同效应,成为驱动阿里持续增长、迈向新高度的动能引擎。

对此,盘和林认为,AI和淘宝天猫之间可能出现两个方面的互助。他分析说:“一个方面是流量互助,通过千问App吸引用户,然后导入淘宝天猫生态中,另一个方面是功能互助,比如用通义千问来改善淘宝天猫的AI客服系统,给电商商家提供服务,又或者在AI中嵌入产品和品牌的信息,引导客户前往正确的商品页面选购产品,从而实现AI赋能。”

不过,虽说AI带来了广袤的想象空间,但当前AI带来的实际利润有限。

上海财经大学数字经济研究院副院长、教授、博导崔丽丽11月25日接受《每日经济新闻》记者采访时就表示,当前,C端大模型还没进入商业化变现阶段,“都还在养流量阶段”。

不过,崔丽丽也认为,淘宝天猫生态中的参与者可以基于阿里系的AI大模型开展场景应用,而这些场景应用也可以赋能阿里的To B业务,“大量的数据积累、大量的垂直业务场景肯定也会有利于阿里AI垂直领域的能力提升”。

显而易见的是,阿里的未来已经与AI高度绑定。

在电话会议上,阿里高管表示,随着大模型的能力提升,AI能够做的事情会越来越多,可以适配的场景也会越来越多,“在未来三年内,AI的需求还是一个有确定性的事情”。

他认为,在未来三年,AI泡沫是不大可能存在的。

除了向AI的全面进军之外,今年6月,饿了么、飞猪加入阿里中国电商事业群,阿里加速向大消费平台迈进。

在电话会议上,阿里高管也表示,今年,阿里不但在即时零售上投入非常大,在盒马、飞猪和高德本地生活等方面,也都有布局。“我们现阶段要整合好现有业务,打通我们的各个业务,使得业务之间有更好的协同效应,实现未来在整个大消费领域的市场份额提升。”阿里高管表示。

商业竞争,不进则退。如今的阿里选择了让步短期利润换取长期赛道的主动权。对于阿里而言,这场关于未来的投资博弈,或许不是“值不值”的选择题,而是在时代浪潮中“如何立”的必答题。