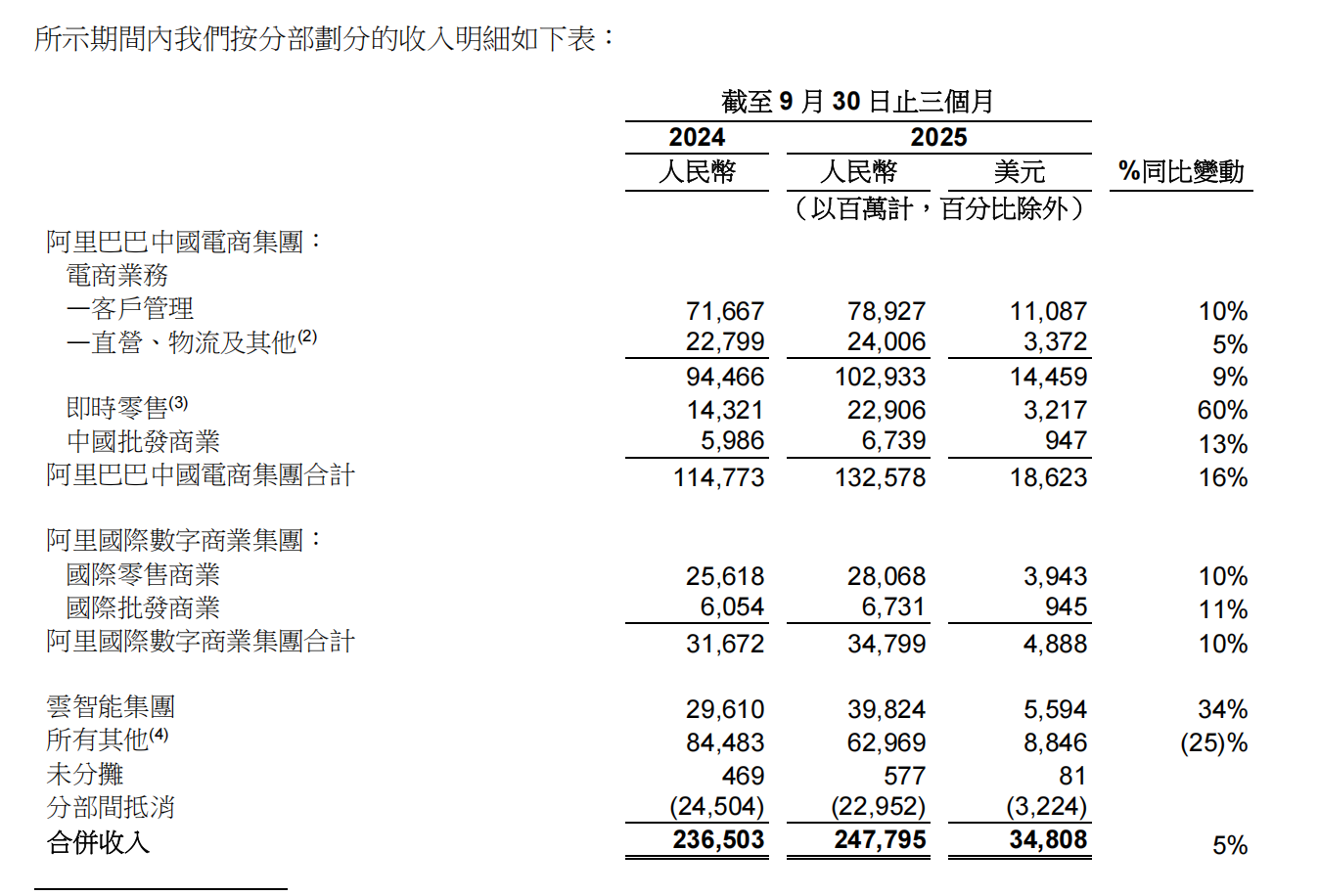

11月25日,阿里巴巴集团(BABA.NYSE/09988.HK)发布2026财年第二季度财报(截至9月30日止季度),财报显示,报告期内阿里收入2478.0亿元,同比增长5%,此前市场预估收入为2452亿元,超出市场预期。财报显示,若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为 15%。

但同时,阿里巴巴本季度盈利能力出现显著承压。财报显示,公司期内经营利润同比大幅下滑 85%,为 53.65 亿元,经调整 EBITA(非公认会计准则)亦同比下降 78% 至 90.73 亿元,摊薄每股美国存托股收益为 4.36 元,同比下降 71%。这一业绩波动主要源于公司在即时零售赛道拓展、用户体验升级及前沿科技研发三大领域的持续重金投入。不过,得益于中国电商集团实现双位数收入增长、云业务保持稳健增长态势,叠加多项业务运营效率的优化提升,上述投入对盈利端的冲击已得到部分抵消。

外卖大战及AI基础设施方面的投入让阿里掏出了大笔现金流,财报显示,报告期内,阿里经营活动产生的现金流量净额为 100.99 亿元,相较 2024 年同期的人民币 314.38 亿元下降 68%。自由现金流(一项非公认会计准则财务流动性指标)为净流出218.40 亿元,2024 年同期为净流入 137.35 亿元,主要归因于对即时零售的投入以及云基础设施支出增加。财报显示,本季度,阿里巴巴的资本开支为315亿元,过去四个季度,阿里在AI+云基础设施的资本开支约1200亿元。

在阿里对两个核心业务的重投入下,阿里云和即时零售收入都取得了相对快速的增长。财报显示,本季度,阿里云营收同比增长34%至398.24亿元,增速再创新高,AI相关产品收入连续九个季度实现三位数同比增幅。阿里电商客户管理收入(CMR)同比增长10%,即时零售业务收入同比增长60%,达到229.06亿元。

但在利润增长方面,阿里电商集团正被即时零售、用户体验及科技投入等成本拖入经调整EBITA的大幅下滑。财报显示,报告期内,中国电商集团经调整EBITA为104.97亿元,同比下降76%,减少338.3亿元。

阿里云赚钱赶不上淘宝闪购花。报告期内,云智能集团经调整EBITA同比增长35%,达到36.04亿元,增加9.43亿元。尽管电商和阿里云同时作为阿里的核心业务,但阿里云的AI收入增长远难以抵消阿里在外卖补贴方面的损失。

第三季度是外卖大战炮火猛烈的阶段,此前,阿里巴巴中国电商事业群CEO蒋凡提到,因为短期运力严重不足,7、8月对运力做了额外的大规模投资,随着后续一旦平台的订单规模相对稳定之后,阿里即时零售物流成本会显著下降,带动平台UE的进一步优化。财报发布的同时,阿里表示,即时零售单位经济效益(UE)自9月以来显著改善。

随着新业务烧钱投入,未来阿里的盈利能力仍将经受考验。“我们将利润及自由现金流投向未来布局,短期盈利能力预计将有所波动。”财报发布的同时,阿里巴巴集团首席财务官徐宏表示。