近期美股表现依然很强势,每次出现调整迹象的时候,就会有一个科技巨头出来救市,抵消其他科技巨头调整带来的影响,因此市场整体上是易涨难跌,但是就目前的估值和上涨空间而言,做多也是一个比较鸡肋的选择。

就时间节点上,美联储下周的议息会议可能是一个分水岭,市场对于美联储本月降息的押注已经达到90%,但是利好落地之后,市场的反应将是一个巨大的不确定性。投资者宜做好两手准备。

本期“美股最强50股”带来的是全球半导体与软件巨头——博通Broadcom(纳斯达克:AVGO)。从早期的芯片设计公司一路发展到今天,Broadcom已经成为AI时代基础设施的重要提供者。无论是数据中心、云计算,还是企业软件和网络解决方案,都能看到它的身影。

在AI超级周期加速到来的当下,Broadcom的战略优势正逐步显现。在AI浪潮的推动下,Broadcom选择的路径并不是单纯依赖硬件,而是将定制芯片与高毛利软件结合,形成双轮驱动的独特模式。它与全球最顶级的科技公司保持深度合作,积累了庞大的订单和稳定的客户关系。与此同时,公司在现金流和股东回报方面展现出极强的韧性。即便面对短期市场的波动,Broadcom依旧凭借技术优势和业务协同,牢牢站在AI超级周期的核心位置,成为长期值得关注的优质标的。

【公司简介】

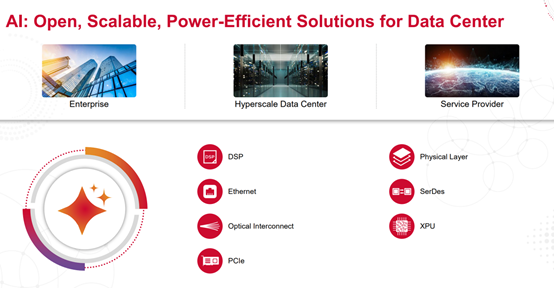

Broadcom总部位于美国加州,是一家全球领先的高性能半导体与基础设施软件供应商。公司通过持续的并购与技术积累,逐渐从传统芯片制造商转型为“硬件+软件”双轮驱动的科技巨头。Broadcom服务对象涵盖云计算、AI数据中心、电信、企业IT、安全、存储、工业及消费电子等多个领域,客户群体包括全球主要科技公司和大型企业。

【业务范围】

半导体解决方案

AI定制芯片(ASICs):为全球超大规模云厂商和数据中心提供专用AI加速芯片,是当前增长的核心驱动力。

网络与交换芯片:如 Tomahawk 系列高性能交换芯片,广泛应用于云数据中心和运营商网络。

无线与连接产品:包括Wi-Fi、蓝牙、以太网控制器等,应用于消费电子和企业设备。

存储与主机市场芯片:为硬盘、SSD 和企业存储系统提供核心控制芯片。

嵌入式与多媒体处理:例如VideoCore GPU,被广泛应用于嵌入式和多媒体加速场景。

基础设施软件

VMware产品线:收购VMware后,Broadcom将其业务整合为Cloud Foundation、Tanzu、应用网络与安全等板块,构建云基础设施与虚拟化解决方案。

安全与IT管理工具:包括从Symantec收购的企业安全产品,以及Clarity(产品组合管理)、Rally(敏捷开发)、DX Operational Intelligence(AIOps)等业务优化工具。

收入特征:该板块近年来高速增长,2024财年同比增幅超过180%,成为Broadcom收入结构中增长最快的部分。

【财务状况】

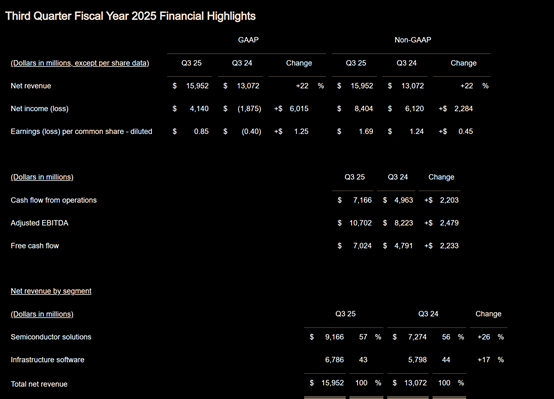

Broadcom在 2025财年第3季度(截至2025年8月)实现收入约 159.5 亿美元,同比增长22%,创下单季新高,略超市场预期。同期调整后每股收益(EPS)为1.69 美元,同比提升36%,同样超出分析师一致预测。

从业务结构看,半导体解决方案板块仍是核心驱动力,其中AI定制芯片收入达到52 亿美元,同比大增63%,带动整体增长动能。基础设施软件业务也保持稳健,VMware 整合效益逐步显现,贡献了更高的毛利率和稳定的现金流。

公司期末积压订单超过 1,100 亿美元,并新增约100亿美元的AI芯片订单,显示未来收入的高可见度。管理层对下一季度(Q4)给出的指引为 174 亿美元,高于市场普遍预期,进一步强化了对AI和软件双轮驱动的信心。

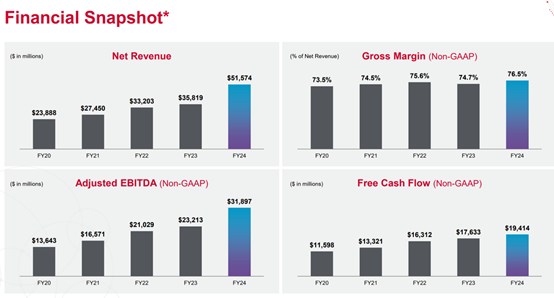

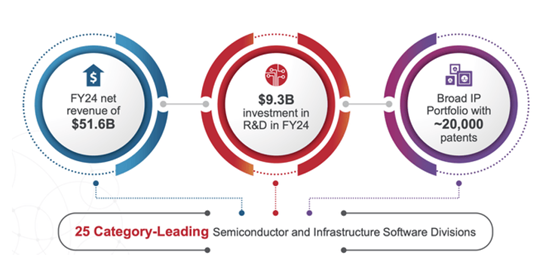

2024 财年,Broadcom实现总收入约515亿美元,同比增长8%,GAAP净利润约59亿美元,表现稳健。其中,半导体解决方案收入约301亿美元,占总营收的 58.4%;基础设施软件收入约214.8亿美元,同比大增181%,占比提升至41.6%,主要得益于 VMware表现。全年研发投入达93亿美元,公司拥有超过20,000项专利,技术与竞争优势进一步巩固。

整体来看,2025财年Q3财报体现了Broadcom在AI芯片需求拉动下的高速增长,同时2024 财年财报显示软件业务的强劲扩张已成为营收结构的重要支柱。硬件与软件协同发展,既保证了稳定的现金流,又为未来数年的高增长提供了坚实基础。

【强势理由】

1.AI定制芯片与行业格局转变带来的确定性增长

Broadcom在AI基础设施中的独特定位,使其成为这一轮AI超级周期的核心受益者。不同于英伟达出售标准化GPU,Broadcom为科技巨头量身定制ASIC/XPUs,帮助客户在低到中等复杂度的推理任务中实现更优的性能与成本比。这种模式不仅减少了大客户对英伟达的依赖,还使Broadcom与Google、Meta、字节跳动乃至OpenAI等顶级公司建立了长期深度合作关系。最近的一笔 100 亿美元 XPU 大单更是将公司在AI定制芯片市场的地位推向新高度。市场估算Broadcom目前AI定制ASIC订单规模已达300–380亿美元,未来收入可见性极高。

随着AI应用场景的分化,GPU 仍将在训练环节占据主导,但ASIC在推理环节逐步取代 GPU,尤其是在低到中等复杂度的工作负载中。ASIC 的定制化优势使其在大模型推理中具备天然吸引力。Broadcom已占据 70–80% 的市场份额,加上多款新产品(如 Tomahawk 6、Jericho4)的推出,进一步锁定了未来 3–5 年的增长确定性。这不仅是份额的提升,更意味着公司将持续在行业格局中扮演“AI基础设施替代Nvidia的另一极”的角色。

2.财报亮眼与订单保障构筑基本面支撑

Broadcom在最新的 2025财年Q3财报中交出了一份远超市场预期的答卷。单季收入达到 159.5 亿美元,同比增长 22%,Non-GAAP EPS达 1.69 美元,同比增长 36%,均超出分析师一致预测。尤其值得关注的是,AI收入在本季度同比大增 63% 至 52 亿美元,显示出定制芯片需求的爆发式增长。公司同时给出Q4收入指引174亿美元,再度高于市场预期,并预计AI收入将增至 62 亿美元。这种持续超预期的表现,为股价提供了坚实的基本面支撑。

除了收入与利润的增长,公司在订单层面同样展现出前所未有的确定性。Broadcom目前的积压订单已超过 1100 亿美元,为未来多个财季提供了强大的可见度。这意味着,即便宏观环境存在不确定性,公司在AI定制芯片、网络产品和高毛利软件等领域的长期合同,都能锁定稳定的现金流。换句话说,Broadcom并非单纯依靠市场情绪推动股价,而是通过超预期的财报和创纪录的订单,展现出稳健的业绩兑现能力。

3.软件与网络业务协同提升盈利质量

Broadcom的增长逻辑并不局限于半导体,软件和网络业务的协同同样是推动其长期价值的关键因素。通过收购VMware,公司成功切入企业级软件与云基础设施,形成“半导体 + 软件”的双轮驱动模式。Q3软件业务毛利率高达93%,整体非GAAP经营利润率提升至77%,显著高于上一年度的67%。这种盈利能力的提升并非短期现象,而是源自 VMware Cloud Foundation订阅模式的落地和广阔的向上销售机会。

同时,Broadcom在网络芯片领域的长期积累,使其在AI服务器基础设施扩张中受益匪浅。以太网交换芯片产品Tomahawk 6与Jericho4已经为跨数据中心的大规模AI部署提供核心支持。与ASIC芯片形成互补,网络和软件业务不仅提供了高毛利、稳定的现金流,还能在ASIC相对低毛利的背景下,平衡整体利润结构。这种跨领域的协同,使Broadcom的财务模型更为稳健,也让投资者对其在AI超级周期中的盈利能力保持信心。

4.技术壁垒、现金流与股东回报保障长期价值

Broadcom的核心优势在于其深厚的技术壁垒和持续的现金流创造能力。公司拥有约2万项专利、先进封装能力和接近 100 亿美元的年度研发投入,构成了难以被竞争对手复制的护城河。相比英伟达的 GPU可以被模仿或替代,Broadcom在芯片封装、工艺和产业链整合上的壁垒,使其在供应链安全和长期竞争力上具备无可比拟的优势。

这种技术护城河转化为强大的自由现金流。Q3公司单季自由现金流超过70亿美元,同比增长近50%,年化已超过280亿美元,即便当前自由现金流收益率仅约2%,在维持20%年增长率的情况下,未来几年即可实现对高估值的消化与合理化。同时,公司积极进行资本回馈,当前回购额度高达100亿美元,并保持自2016年以来32%的股息复合增长率。这种稳定的股东回报与强劲的现金流生成力,使Broadcom在市场波动中依然能够维持高估值,并为投资者提供长期价值保障。

【估值分析】

关于 Broadcom的合理估值,不同的视角存在差异,但总体共识是:当前公司估值水平显著高于传统半导体企业,却因其在AI定制芯片与高毛利软件业务中的独特地位而具备溢价合理性。

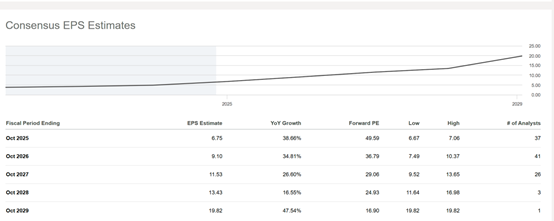

从市盈率视角来看,Broadcom的前瞻P/E在28–45倍区间波动,高于行业均值约一倍。部分预测认为,随着EPS在2025–2030年间从6.8美元增长到19美元,即便估值倍数逐步从40倍回落至28倍,股价仍有望在3–5年内达到500–600美元。这意味着市场已经不仅仅将其视为一家半导体公司,而是赋予了兼具“AI芯片高成长性 + 软件高毛利”双属性的估值溢价。

从现金流来看,公司 2025财年年化自由现金流超过 280 亿美元,当前自由现金流收益率仅约 2%。表面上估值偏高,但考虑到Broadcom正保持约 20% 的收入与自由现金流增长率,在 2026–2027 年 XPU 业务大规模放量之后,现金流有望快速扩张,从而逐步消化高估值。这种基于自由现金流的逻辑认为,股价的合理性更多取决于未来几年AI定制芯片订单能否兑现。

从倍数扩张来看,Broadcom当前TTM P/E一度超过 110 倍,远高于自身历史区间。然而市场预期其未来仍能保持20%的年均收入增长,并维持67%EBITDA 利润率,这为高倍数提供了支撑。换句话说,AI超级周期背景下,即使现有估值看似昂贵,但高速增长与高利润率可以让倍数维持甚至进一步扩张。

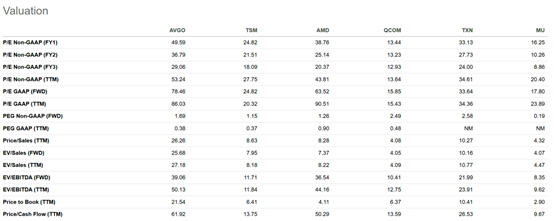

横向对比的话,Broadcom的 Non-GAAP P/E(约 48.7 倍)、EV/EBITDA(约 48 倍)和前瞻 EV/Sales(23.6 倍)均显著高于英伟达与行业均值。PEG比率接近 1.9,略高于行业中位数。这意味着市场为其支付了额外溢价,背后原因在于AI芯片订单的规模化增长和VMware软件业务的高毛利特征。尽管自由现金流收益率低于历史水平,但过去五年股价上涨超过 700%,现金流亦显著提升,说明溢价并非完全脱离基本面。

综合来看,Broadcom的估值方法可以归纳为四种路径:基于EPS增长与P/E倍数推演的股价模型,基于自由现金流扩张的合理化框架,基于高增长支撑的倍数扩张逻辑,以及基于横向对比体现溢价的市场视角。四种方法虽切入点不同,但共同指向一个结论:Broadcom的估值虽高,但在AI超级周期与软件协同作用下具备可持续性。结合不同模型,合理的估值区间应在 28x–40x前瞻P/E或PEG约1.5–2.0的范围,对应未来3–5年股价在500–600美元。这一水平既体现了高成长带来的溢价,也为投资者提供了中长期的潜在回报空间。

中文投资网首席分析师Brant观点

美联储本月议息会议是目前美股市场的最大看点,从市场的反馈来看,对于美联储降息25个基点的预期已经反映到市场当中,具体表现为,美股继续无视地心引力而强势冲高,黄金再创历史新高,美元指数也一步一步走弱。但是一个不容忽视的问题是,美国总统特朗普所实施的关税政策的确是对美国的通胀数据和就业产生了一系列不利影响,因此,美联储对于后市货币政策的定调将会左右市场的下一步走势。

在AI大模型对芯片的主要需求方向从训练转变为推理之后,博通开始吸引了越来越多的科技公司的关注,并成为OpenAI和Google、Meta等科技巨头的合作伙伴。有消息称OpenAI甚至向博通下了超过百亿美元的订单,这都意味着,这些原本属于英伟达的客户,已经开始寻求算力芯片供应多元化,这一趋势将在相当长的一段时期内利好博通,利空英伟达。在技术上,博通在财报后再创历史新高,这使得该股目前的价位并不是一个很好的介入点。投资者可以关注宏观货币政策靴子落地以及该股短期利好释放结束后回调再寻求入场做多机会。

在下周美联储利率决议之前,美股的高位波动空间可能相对比较有限,这就使得从现在到下周三之间成为了一个比较尴尬的时间。不过,除了科技巨头之外,一些与大宗商品相关的个股可能会因为美联储继续降息周期而出现不错的布局窗口。