亚马逊将于美东时间2月5日美股盘后(北京时间2月6日早间)公布25年第四季度业绩。市场普遍预期,该公司Q4营收将达2112.3亿美元,同比增长12.48%,每股收益1.96美元,同比增长5.35%。

一、Q3财报简要回顾

亚马逊三季度营收同比增长13%至1802亿美元,高于市场预期的1778亿美元;净利润212亿美元,与上年同期的153亿美元相比大幅增长39%;稀释后每股收益为1.95美元,高于市场预期的1.57美元。

二、Q4财报前瞻

全球零售业务:假日季消费驱动强劲增长

根据美国商务部数据及PMI订单指数,2025年Q4美国零售销售增速预计超过8%,叠加感恩节至圣诞节的传统消费旺季,整体电商市场环境有利。美银汇总的信用卡交易数据显示,四季度线上消费保持稳定,进一步验证了这一趋势,为亚马逊电商业务提供了坚实的基本面支撑。

Prime会员生态构筑深层护城河

会员体系已成为零售增长的稳定引擎。目前约2亿美国人为Prime会员,占网购人群比例高达77%,这一渗透率在全球电商中居于绝对领先地位。据摩根大通研报和媒体测算,2025年Prime会员费已调升至159美元/年,延续“每四年涨20美元”的定价节奏,为收入提供可预测支撑。

物流效能进一步巩固体验优势:2025年全球Prime会员当日/次日达配送量突破130亿件,连续三年创最快纪录。其中美国区配送量超80亿件,同比增长逾30%,杂货与日用品占比过半。高效配送不仅强化用户黏性——美国会员年均节省运费约550美元,相当于会费近4倍——也推动跨品类购买频次提升。

广告业务:需求旺盛驱动高增长

参照Meta发布的强劲四季度业绩,在线广告市场整体需求旺盛,亚马逊广告业务凭借电商场景精准投放与流媒体广告扩展,近几个季度保持20%以上增长,预计本季度将继续受益于零售旺季流量高峰与品牌促销投放。

AWS:核心增长引擎全面提速

云计算业务(AWS)预计将成为本季最大亮点。美银预测其营收同比增长22%,较三季度的20%进一步提速,主要驱动力来自:

产能持续扩张:四季度新增1吉瓦电力容量支撑业务需求,当前仍处“供不应求”状态,为定价提供支撑。

AI算力需求强劲:近期AWS对关键AI算力服务EC2机器学习容量块实施约15%的价格上调,高端实例p5e.48xlarge每小时费用从34.61美元升至39.80美元。此举标志着云服务行业“只降不升”的定价惯例被打破,反映AI算力资源紧缺下的议价能力提升。AWS表示调价将用于再投资AI基础设施与能效优化。

技术竞争力强化:Rainier项目与自研芯片(Trn)产能提升,进一步增强在高性能计算与AI训练场景的差异化优势。

资本开支与成本管控:投资未来与提升效率并行

资本开支高位上行

公司前三季度资本开支已近900亿美元,全年指引上调至1250亿美元(此前为1180亿),且CFO预计2026年可能继续增长。瑞银指出,AWS计划在2027年前实现产能翻倍,是推高资本开支的主因。这些投入主要用于数据中心建设、物流网络扩张及AI基础设施,为中长期增长夯实基础。

成本纪律显著强化

2026年1月,亚马逊确认裁减约1.6万个企业文职岗位,加上去年10月的1.4万人,三个月累计裁员达3万人,约占企业及技术岗位总数的10%。CEO安迪·贾西自上任以来持续推动成本优化,并明确表示未来将通过广泛部署AI提升运营效率,员工总规模预计将持续精简。这一系列举措有望在财报中体现为利润率改善与自由现金流提升。

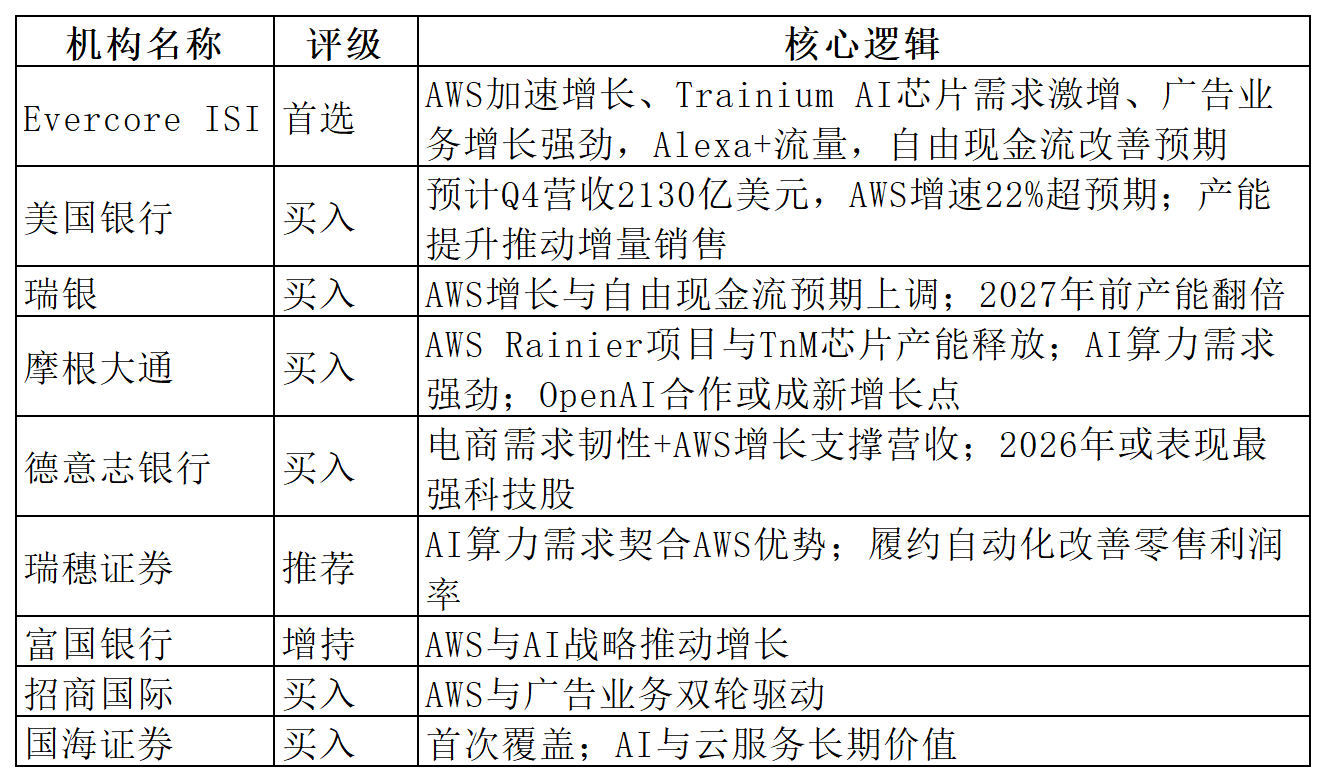

三、机构观点

四、期权信号

亚马逊期权的看跌/看涨比率目前为0.72,低于上一个财报季节的水平,表明看空动能有所减弱。隐含波动率(IV)数据显示其波动率为46.74%。过去财报公布后的第一个交易日,股价平均波动6.22%。

五、总结

综合以上因素,亚马逊2025年Q4财报有望呈现"营收稳健增长、AWS加速、利润改善"的积极态势。短期内需关注AWS定价策略调整对客户留存的影响及资本开支对现金流的压制,但中长期来看,公司在电商领域的护城河、Prime会员体系的网络效应以及AWS在AI算力市场的领先地位,将支撑其持续创造价值。