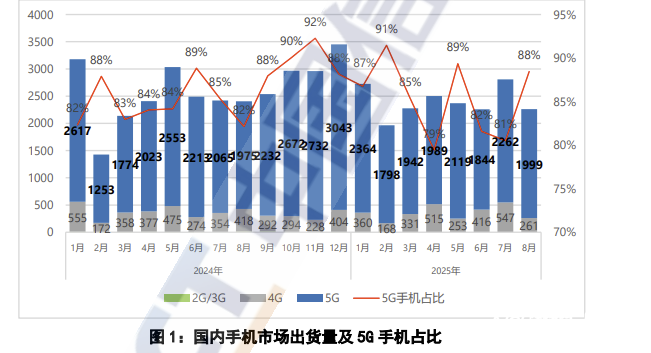

10月24日,中国信通院发布的最新报告显示,2025年8月,国内市场手机出货量2260.3万部,同比下降6.0%。1-8月,国内市场手机出货量1.92亿部,同比下降1.7%。

从三季度来看,综合IDC、Omdia等机构近期发布的Q3数据,虽然全球智能手机市场正呈现微弱回暖,但中国市场仍呈现微弱下降趋势。

10月中旬,IDC发布的中国季度手机市场跟踪报告显示,2025年第三季度中国智能手机出货量约6840万台,同比微降0.6%。同时,三季度中国手机市场的“一哥”争夺战激烈,最终,vivo出货量超过华为,重返第一宝座。

不过,大盘的“冷感”背后,结构性数据却呈现另一番景象:上市新机型数量同比大增32.7%。数据分化之际,又临近“双11”大促,手机厂商近期迎来新一轮旗舰发布潮,存量市场下的高端“内卷”已提前开启。

市场大盘延续调整,结构性亮点显现

根据信通院数据,今年1-8月,国内市场手机出货量累计1.92亿部,同比下降1.7%,显示整体大盘仍有压力。

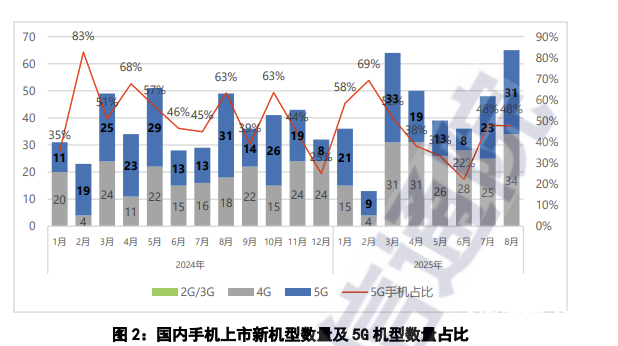

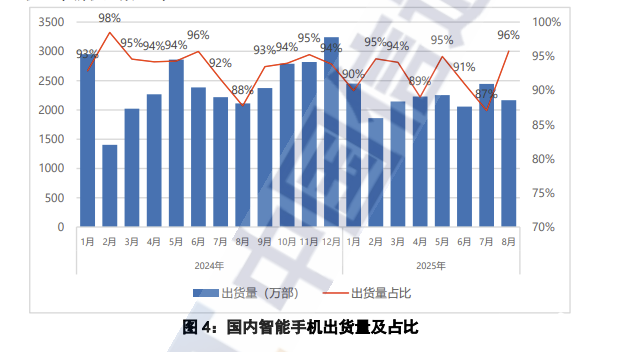

但结构性亮点在于,智能手机与新机型的表现在8月单月实现逆势上扬。数据显示,8月智能手机出货量达2164.4万部,占同期手机出货量的95.8%,同比增长2.6%;当月上市新机型65款,同比增长32.7%。

这一“量跌质升”的趋势在三季度得以延续。据IDC数据,2025年第三季度中国智能手机出货量约6840万台,同比微降0.6%。

IDC中国研究经理郭天翔分析称,该季度属于传统手机销售淡季,且在“国补”政策收紧的情况下,消费者消费更趋于理性。Omdia分析师钟晓磊亦指出,年初国家补贴计划带来的阶段性出货波动正在消退,市场节奏逐步回归常态,这也为第四季度丰富的旗舰新品发布及“双11”电商旺季预留了充足的备货基础。

高端局“内卷”加剧,厂商押注差异化突围

随着Q3末至Q4初新品集中上市,高端手机市场的“血拼”正式拉开帷幕。

从9月中下旬开始,苹果iPhone 17系列、小米17系列、vivo X300系列、荣耀Magic8系列等已接连登场,AI大模型、影像能力、eSIM支持成为厂商比拼的焦点。除了头部企业,others阵营也不甘示弱,10月22日,努比亚亦携Z80 Ultra入局,这场“内卷”之战再添新玩家。

与其他旗舰机主攻AI不同,努比亚试图在差异化赛道上实现“能拍能打”。据悉,Z80 Ultra搭载了“35mm+18mm”的街拍双焦段,同时配备了“红魔同款CUBE擎天游戏引擎”,意图同时卡位专业影像和电竞游戏两大细分市场。

在业内看来,厂商集体“冲高”背后,一方面是高端市场(6000元以上)的需求韧性最强;另一方面,Counterpoint报告指出,内存、存储等元器件材料成本上涨,也倒逼厂商转向更具利润空间的高端产品,以消化成本压力。

IDC认为,在存量竞争下,厂商之间的竞争将更加激烈,需要回归本质,打造具备差异化特色、更有吸引力和竞争力的产品来获得更多消费者的青睐。