上周因为工作安排的原因,《资产所以然》未能和大家见面,对此感到抱歉也希望大家理解。今天先与大家回顾下上上周发生的事情。

随着市场热度提升,两融余额创历史新高,为降低杠杆水平,防范投机风险,上周三监管立即出台了关于融资保证金比例调整的相关政策,即:沪深北交易所将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,新规自2026年1月19日起施行。此规定仅针对新开融资合约,调整前已存续的融资合约及其展期仍按原80%比例执行(“新老划断”原则)。政策一经发出,上周三下午开盘时市场便直线跳水,但很快又被拉了回来,截至当日收盘,诸多传统行业如大金融、周期板块纷纷下跌,而科技成长相关的新兴行业和板块(如科技相关的互联网、软件、传媒、硬件等)均收涨。

本周,国内外市场略显动荡。

正如我们去年12月下旬在文章中所说,随着圣诞和元旦假期的结束,风险资产或在消息真空期迎来震荡上行的机会,但随着美国经济数据的释放、美联储会议到来,市场预计会在1月中下旬再度陷入博弈与震荡的局面。

只不过这一次现实情况还多了来自美国总统特朗普的扰动。特朗普最近声称,将从2月1日起对来自丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰的输美产品加征10%关税,并宣称加征关税的税率将从6月1日起提高至25%,市场就美国“全面、彻底购买格陵兰”达成协议再度陷入担忧情绪。

本周二,全球股票资产几乎普跌——美股相比去年4月3日对等关税和10月10日对华100%关税时,跌幅相对温和;美债此次不被市场视为避险资产,遭到抛售。避险情绪下,黄金成了最大的受益者,跨过4500美元/盎司的门槛后直奔4900美元/盎司。

尽管《资产所以然》已经在去年12月给各位投资者分享了针对2026年账户规划布局的观点,但面对12月清冷的成交量、低迷的市场情绪以及已经大幅上涨、屡创新高的指数,很多投资者还是迟疑了,原本想等待回调再上车,结果迎来了更加猛烈的上涨,现在想要跃跃欲试却又担心下跌;已经在“车上”并且近期在快车道上驰骋的投资者又或多或少有些纠结,想要调整却担心错过更高的收益;而那些虽然有股票基金但持仓集中于价值风格的投资者也是苦恼于与“开年红包”的失之交臂。但本周市场呈现的波动或许又让很多投资者迟疑和纠结。

看到大家各有各的烦恼,今天也想基于最近的市场行情聊聊我自己的看法:

先说上周三出台的融资保证金调整政策,对我们有啥影响?

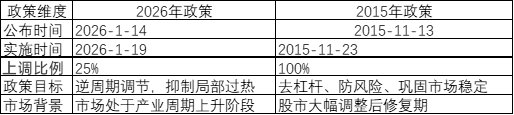

如果回看历史,这次对融资保证金比例的调整并非首次。

在2014-2015年的牛市期间,监管也出台过类似政策,但不同的是在2014-2015年的牛市期间,融资保证金调整发生过两次,一次在2014年12月券商自主上调阶段;第二次是2015年11月监管层统一上调阶段。如果对比来看,上周三的调整和2015年11月那次调整显著不同,包括政策调整的幅度、比例、政策目标等等。

具体差异如下:

表1:2026年1月14日和2025年11月13日两次融资保证金调整政策对比

相同点在于两次政策出台的意图都是为了降低杠杆资金比例,防范风险发生;但市场主导的逻辑不同——2015年的政策调整发生在市场从高点回调近45%后又反弹近14%的背景之下,处于泡沫破裂后的修复期,市场信心脆弱。而当前市场整体来看处于一个新的产业周期的上升阶段,尚未显著调整。

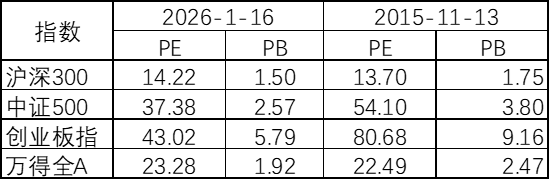

此外,我们也整理了两次政策调整时A股主要指数估值情况。

从表2和表3可见当前沪深300和万得全A的市盈率略高于2015年、市净率略低于2015年,整体差距不大;中证500和创业板指虽较一年前有大幅提升,但整体来看仍然显著低于2015年。从估值百分位来看,当前中证500市盈率处于历史偏高水平,而创业板指仍处于中等水平附近。

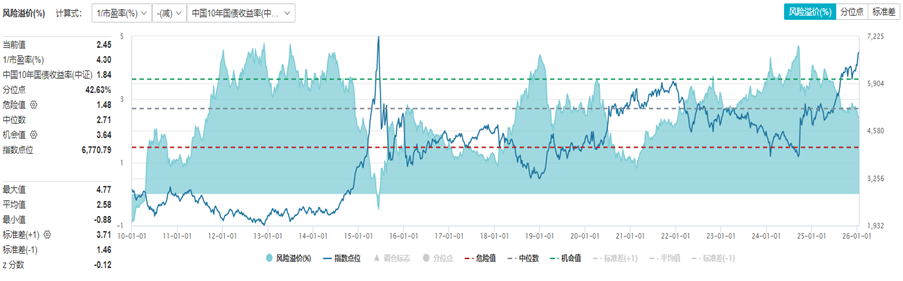

从风险溢价来看,2015年政策调整时万得全A指数风险溢价处于危险区域(红色虚线)附近,而当前万得全A指数的风险溢价水平仍处于中位数附近。

表2:两次政策调整时A股主要指数估值

数据来源:南方基金,Wind; 数据区间:2010/1/1-2026/1/16

图1:Wind全A指数风险溢价

数据来源:Wind,数据截至2026/1/16。

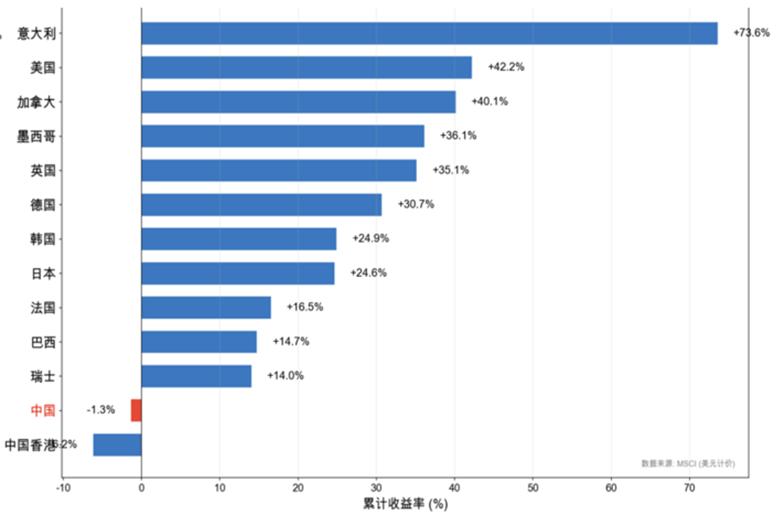

长期维度来看,当前A股绝对估值水平和全球其他地区相比并不算高;如果看2022年以来的上涨幅度,A股涨幅仍然落后于全球其他市场(图3);中国出口占全球出口份额持续提升,科技实力不断突破,中美大国博弈的背景下,中国股票配置吸引力加大。

如果看资金面,海外资金这边,尽管2025年外资配置中国资产比例触底回升,但目前全球配置型基金仍然低配中国;国内资金这边,当房价调整与固收类资产收益率下行同时发生时,居民可获得的资产回报率显著回落,定期存款到期将加速居民资产再平衡。

这都将有助于中国资产价值重估。

图2:2022-2025年全球主要股票市场累计涨跌幅

数据来源:南方基金,Wind, Bloomberg。

在2024年的多篇文章中我们提到股票的投资回报率包含三个部分:股息、盈利变化、估值变动。

股息率方面,以沪深300为例,当前股息率约2.67%,显著高于无风险利率;且差距仍在扩大;盈利方面,历史上PPI与A股盈利增速有较高的同步性,目前来看二者均处于底部。去年三季报验证了A股基本面的修复,“反内卷”政策可能是PPI改善的一个契机,三季度已经见到PPI回升,若工业品价格能够持续修复,则有助于A股业绩表现。

最后,估值层面,虽然当前整体估值水平不算高,但考虑到经过一年多的上涨,估值已经较前期有较大提升。

因此,短期来看,A股虽受到上述因素的扰动,但长期配置价值不会改变。

正如我们在两周之前提到的,追热点还是买宽基?如果去超市买日常生活用品和食材都需要对比价格、看配料表,那几百上千甚至上万的投资不是更该如此吗?

对于绝大部分无法开展深入研究的普通投资者,波动较大的热点或者主题基金并不利于获取较好的收益体验,而且经过几次波动可能会导致亏损,甚至被迫“出局”,想要搭上中国经济这趟“高速”列车,最好的方式仍然是做好长期资金规划,将暂时不用的“闲钱”用于投资宽基指数。

下面来说说海外,本月将迎来美联储2026年第一次议息会议,近期特朗普对于关税以及“格陵兰岛”的发言也引发了市场波动,市场仍然在关注美联储主席的提名。

正如我们在去年底的文章中提到的,“关税风波”仍有可能再起,美联储降息路径是否会因美国经济数据而产生变化都是今年继续影响市场波动的重要因素,而“特朗普”本身更加具有不确定性和不可预测性,或许其在任期内都会给全球市场资产价格带来扰动。这就好似头顶上有一团乌云,可能在不经意间就会来一场猛烈的暴风雨,但最终雨会停,即便一直下雨,我们也会适应新的环境。各个资产终将还是会回到影响其本身的定价逻辑之中。

对于美国股票,尽管看目前宏观基本面,美国经济仍然健康,但当前估值高,再加上市场对于AI是否存在泡沫的争论喋喋不休,仍会影响美股当前及未来的收益表现。因此已经持有一定比例美国股票的投资者可以从长期配置思路关注。

对于黄金,我们依然认为,其配置价值远超过短期交易和博弈的价值,但鉴于黄金近期已经冲高至近4900美元/盎司,不建议投资者追涨。

以上就是今天的内容了,我们仍然建议大家根据自身的资金需求、日常规划和目标,选择适合的投资策略,并在坚持纪律的情况下采取分步建仓的方式安排长期资金。

此外,投什么以及投多少,远远比“什么都跟风买但绝大部分资金置于短期理财或货币基金”要重要。希望今天的内容能对大家有所启发。

$司南全球多元精选$

$司南多因子成长组合$

$南方合顺多资产(FOF)C(OTCFUND|005980)$

#金价突破5000美元!机构猛吹##太空光伏成风口:供电太空算力##CPU概念突然大火:巨头产能已被预订一空#

风险提示:本公司承诺以诚实守信、勤勉尽责的原则管理投顾账户的资产,但不保证投顾账户一定盈利,也不保证最低收益。投资者进行投资存在本金亏损的风险。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。本公司提醒投资者投顾业务及基金投资遵循“买者自负”原则,在决定参与投顾业务并选择投资组合策略后,投顾账户相关损益由投资者自行承受。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。