记得去年也是差不多这个时间,我以“降息”为主题,写了一篇题为《美联储降息是利好,但是没有大家想象的那么重要?》的文章,这篇文章分析了美联储降息对于几个主要资产和对我们个人资产配置的影响。

时隔一年,这个世界好像也发生了很多变化。对于资本市场,这一年最大的变化可能在于A股的反差,去年今日的A股距离见底还有一周,而今年上证综指已创10年新高。那么明年今日,世界又会怎样?本周恰逢美联储时隔9个月再次降息,今天也想再就“降息”分享一些我自己对于各个资产的观点,供大家参考:

北京时间9月18日,美联储如期降息25bp,但美联储主席鲍威尔所释放的鸽派信号不及市场预期。鲍威尔强调,降息主要出于风险管理考虑(因为劳动力市场风险增加),目前没有计划快速降息,也未承诺未来是一个降息周期,后续会议要根据经济数据决定是否继续降息。随后,黄金、纳指、标普500下跌,道琼斯指数和十年期美债上行也再次透露出市场对于鲍威尔鹰派表态且预防式降息的解读。

最近也浏览了一些国内外研究机构和分析师对于此次美联储降息的解读和市场影响的预判。总体感觉,对于未来美联储降息路径、美联储是否能够保持独立性等,各方存在分歧,因此也对不同资产的未来表现产生了不同结论。最近参加一场路演,也有在场的客户问我对于后续美联储政策、美国经济走势的观点和判断。我非常坦率地说“如果美联储都无法准确预判未来且需要根据每次经济数据来决策,那我又如准确判断美联储政策路径?”

但我较为确定的是,未来一段时间市场会再次进入对于美国经济数据预测、对美联储政策态度预判的博弈之中,而这也无疑将成为下一阶段影响全球市场和主要资产波动的重要因素之一。在此过程中,不排除会出现超出我们预期的事件,也许是全球外交、贸易政策的变化,也许还有别的。

那么,在如此不确定的市场环境下,如何赚大概率稳妥的钱?我仍建议大家在适宜的风险敞口下,适当地进行“多资产配置”。

首先,说说A股:

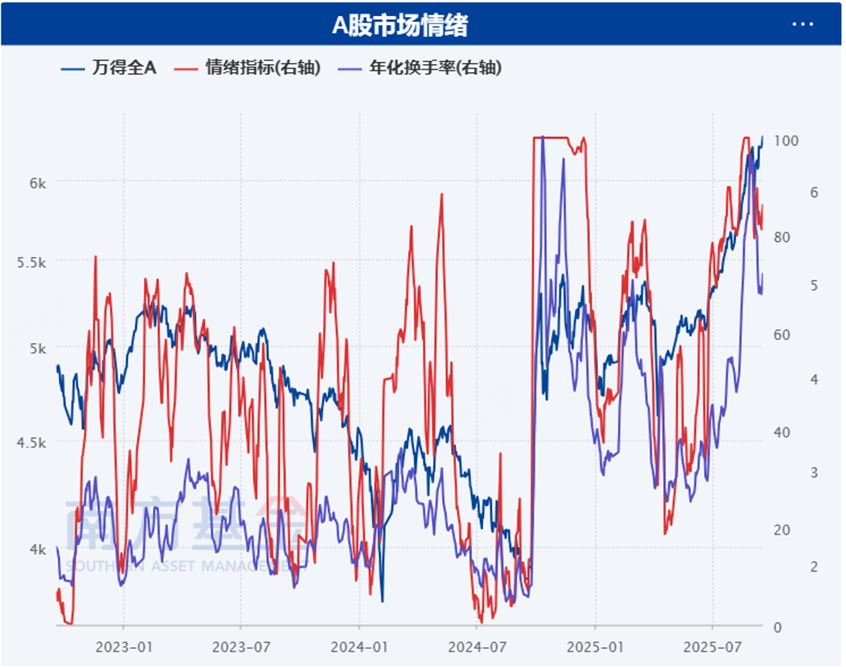

从市场情绪来看,自今年7月以来,A股持续上涨已经导致市场情绪进入亢奋状态。虽然当前A股风险溢价较去9月底和今年4月初已有明显下降,但仍然处于合理偏高水平,因此仍具有一定配置价值。但值得注意的是,各个行业和板块之间存在明显分化。若横向对比,大盘代表沪深300当前估值水平尽管仍处于历史中枢,但相对其他全球主要股票指数仍然偏低。再看创业板,当前市盈率47倍,尽管仍处于自身水平的历史偏低位置,但和全球其他主要指数相比并不算低。而创业板主要构成为新能源产业上的关联板块(制造业、医药和科技等),与后续反内卷政策的效果息息相关;而在医药、科技等今年已有较大涨幅且当前估值并不低的情况下,其后续的波动也可能会加大创业板本身的波动。而对于科创板,其绝对估值水平已经很贵,若没有可持续的业绩支撑,在当前已经较高的市场情绪下,波动也将加大。

至于美联储降息会给A股带来怎样的影响,我个人认为海外降息所带来的全球偏宽松的流动性仍是偏正面的因素,但就A股而言,今年和去年最大的不同在于当前A股在进入7月后基本处于持续上涨和情绪较亢奋的状态,后续表现更多依赖于国内自身的配套政策、企业盈利等基本面。短期来看有波动加大的可能性,但长期仍是值得在市场回调和震荡中布局的优质且重要的资产。

图1:Fed模型下A股风险溢价

数据来源:南方基金;数据区间为2010/1/1-2025/9/18。

图2:市场情绪指标显示市场情较为亢奋

数据来源:南方基金;数据区间为2022/9/1-2025/9/18。

说完A股,再说说港股和美股:

对于港股,从4月7日特朗普政府实施超预期关税政策至今,其涨幅在全球主要股票指数中偏落后。从估值来看,港股当前估值在全球主要指数中处于低位。基本面上,当前国内政策发力积极,若经济企稳,港股龙头公司盈利有望保持稳健。

此外,海外流动性偏宽松,“弱美元”也有助于港股走强,在美元指数大幅下行阶段,港股通常有较好表现。从资金面来看,考虑到当前港股反弹的主力驱动资金仍是南向,外资中主要是被动和交易型资金,未来潜在增量资金充足。综合来看,仍然看好港股,大家可以采取港股“高股息+科技成长”的哑铃型结构。

对于美股,估值仍是当前美股的主要风险之一。美股当前估值处于历史高位,且正逐渐靠近2000年科网泡沫和2022年高点。但由于美联储本次降息更多为预防式降息,而从历史经验来看,预防式降息对于股市的影响偏积极。因此短期来看,美股可能会在预防式降息的托底下有一定表现。

但值得注意的是由于美股当前估值处于高位,而在高估值下,任何偏负面的信息也都有可能引起美股产生较大波动。因此仍然不建议尚没有配置美股的投资者一次性投入,但可以通过定投或直接配置配有美股的投顾组合或FOF基金,以更加平稳的方式参与美股机会。

图3:标普500估值

数据来源:南方基金;数据区间为1980/1/1-2025/9/18。

接下来,我们来谈谈风险资产中很重要的资产之一:黄金。

就在上周,我写了一篇关于黄金的文章。今天想结合降息热点,再聊下我如何看待降息落地后黄金的阶段性表现。总体来讲,正如我们在文章开头部分提到的,下一阶段全球市场将再次进入对于美联储降息次数、降息路径和美国经济数据预测的多方博弈中,在这样的市场环境下黄金的表现很可能横盘波动,不排除短期在当前高位下回调的可能。但我仍不建议投资者在这样的市场行情下卖出且追入中短期已经涨幅较大的资产。因为影响黄金表现的基本因素仍未发生变化。建议大家尽量以平常心看待短期波动,减少交易频次和幅度。

最后,就剩海外债和国内债了:

作为防御型资产,债券是每个投资者资产配置中非常重要的组成部分,除了和股票、商品的低相关性特点外,我个人认为债券是资产配置组合中的基石。即便对于风险承受能力较高的投资者而言,持有一定比例的防御型资产也是非常重要的。

另外,从利好因素来看,一是美联储年内或仍有降息可能,二是当前美债收益率高于国内债券,因此美债的配置性价比也高于国内债券。但值得注意的是,当前长端美债已交易了较多的降息预期,且美联储在本轮降息周期下进一步降息空间也比较有限,降息后需求的改善或会进一步压低降息预期,使得长债收益率有筑底回升的风险;而短债和货币政策更相关,在降息后反而可能相对长债更好。不过话说回来,由于海外债券的投资比较复杂且需要对海外宏观、政策甚至汇率都有一定预判,因此不建议没有这方面知识储备和投资经验的投资者盲目参与市场博弈,仍可考虑以配有海外债的FOF或投顾组合的方式间接参与市场机会。

今天的彩蛋环节,打算分享一个小故事:

一年前放假回老家,某天晨跑结束大概早上8点多,很想买一杯咖啡,周围开门营业的咖啡店不多,结果在一个不起眼的位置找到了一间小咖啡店。店主是一位短发95后女生,曾经在澳洲读书,由于热爱咖啡和美术,因此在澳洲读书时用课余时间学习做咖啡并在课业后在咖啡店打打零工。毕业后回家,由于还是想做自己喜欢的事,在父母的支持下租了一间三十平左右的小门面,并开了一间自己的咖啡馆和绘画工作室。趁这周出差我又回去看了看,原本我以为很难持续经营下去的咖啡店已经搬到了旁边更大的店铺,客人也多了很多,店里供应的品类除了咖啡还多了店主自己每天6点早起做的面包和点心。

她开心地和我分享这种把自己喜欢的事日复一日用心做好的快乐,以及这些快乐带给她的正反馈。我很认同她的价值观,这也是投资中“复利”、“控制成本”、“控制风险”的意义。用心把喜欢的事做好,让每杯咖啡和每个面包都带着“认真”和“用心做事”的味道,在这个内卷和逐利的时代,是多么珍贵的生活态度。愿我们都在内卷而忙碌的生活里找到属于自己的宁静与幸福感,也能在这个快速变换的世界里找到适合自己的理财方式。

$司南全球多元精选$

$司南多因子成长组合$

$南方合顺多资产(FOF)C(OTCFUND|005980)$

#股神巴菲特清仓比亚迪,大家怎么看?##光交换机(OCS)成AI产业链新热点##高盛称A股“慢牛”格局稳固#

风险提示:本公司承诺以诚实守信、勤勉尽责的原则管理投顾账户的资产,但不保证投顾账户一定盈利,也不保证最低收益。投资者进行投资存在本金亏损的风险。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。本公司提醒投资者投顾业务及基金投资遵循“买者自负”原则,在决定参与投顾业务并选择投资组合策略后,投顾账户相关损益由投资者自行承受。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。