现代资产配置理论中,"固定整体波动率,分配各类资产波动率暴露以最大化收益率和夏普率"的底层逻辑,源自对组合效率的极致追求。其核心是通过三个步骤重构投资范式。

(可跳过理论部分,看最后结论)

第一步:锚定风险预算

首先,设定组合整体年化波动率目标,这一阈值应匹配投资者的风险承受能力。

例如,固收+组合可以锚定在2%左右的波动率,大约对应2%的最大回撤。

这种明确的风险“警戒线”,可避免投资者陷入收益导向的陷阱。

国联的十拳剑系列策略也是遵循这个思路:先设定波动率目标,再追求收益率,从策略的名字就可以直接看出来。

$十拳剑超稳星$:波动率目标2%

$十拳剑灵活配置$:波动率目标10%

第二步:波动率拆解分配

通过动态优化模型,将总波动率拆解至各类资产。以最简单的长债+权益组合为例:

组合为了在整体波动率固定的前提下提升收益,必然会追求负数的相关系数。

第三步:效率最大化

在整体固定波动率框架下,通过调整分配给各类资产的波动率暴露使组合整体最大化。

当股债相关性>0.3时,组合效率低于纯债

当股债相关性<-0.2时,组合夏普比率显著提升

实证分析

接下来,锚定2.2%左右的波动率,对比多种配置方案。

长债选择比较有代表性的$广发中债7-10年国开债指数A(OTCFUND|003376)$。

短债选择波动率很小的$鹏华稳福中短债债券A(OTCFUND|015530)$

权益基金选择相对稳健、且与债券负相关性明显的$大成竞争优势混合A(OTCFUND|090013)$

回测:长债+权益

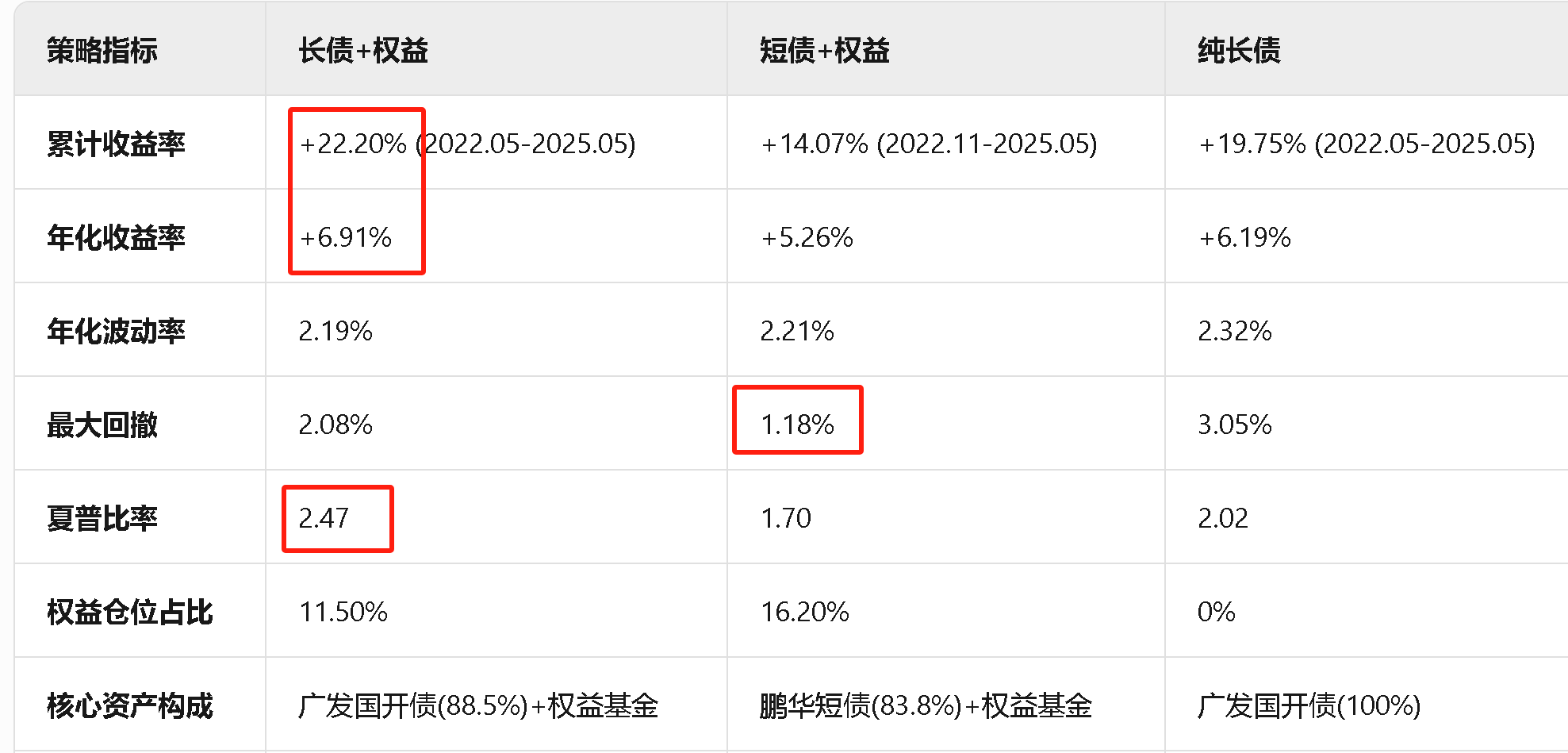

从图中数据可见,88.5%长债+11.5%权益的组合累计收益22.20%,年化波动率仅2.19%,显著低于同期沪深300的17.72%波动。更值得注意的是,其波动率甚至低于纯长债组合的2.32%(见后续章节),这一现象可通过波动率分解来解释:

长债部分贡献年化波动率1.85%(广发7-10年国开债)

权益部分贡献0.68%(大成竞争优势混合A)

由于两类资产呈现-0.33的负相关性,实际组合波动被压缩至2.19%

这种"1+1<2"的波动率特征,印证了马科维茨组合理论的优化效果。当权益仓位被控制在11.5%时,组合不仅获得超额收益,夏普比率也从纯长债的2.02提升至2.47。从持有体验看,任意时点买入并持有满3年,盈利概率均达100%,平均收益18.19%。

回测:短债+权益

上图显示,83.8%短债+16.2%权益的组合累计收益14.07%,年化波动率2.21%。尽管权益占比提升至16.2%,但得益于鹏华稳福中短债与权益资产-0.26的负相关性,组合波动率仍低于纯长债策略。

该策略的突出优势体现在回撤控制:最大回撤1.18%在66天内修复,而纯长债组合的3.05%回撤尚未修复。这种快速修复能力源于中短债的防御特性——当利率上行冲击长债价格时,短债受资本利得损失更小,且能更快获取再投资的高票息收益。

回测:纯债策略

图中数据揭示了纯长债策略的波动率陷阱:虽然历史持有3年盈利概率100%,但其年化波动率2.32%反而高于含权益的组合。这源于单一资产无法对冲利率风险,特别是在2023年利率上行阶段,组合最大回撤达3.05%,远超长债+权益组合的2.08%。

策略对比与配置逻辑

表格总结如下,在锚定整体波动率的框架下,长债+权益策略展现出独特的性价比优势。

数据显示,长债资产的夏普比率普遍高于权益基金(广发7-10年国开债夏普2.02 vs 权益基金1.15),这使得组合倾向于将整体的波动率更多分配给高性价比的长债而非权益基金。

具体表现为:当波动率锚定在2.2%时,长债策略只能配置11.5%权益仓位,可实现6.91%年化收益。而短债策略为达到相近波动水平可以配置16.2%权益仓位,但年化收益反而下降至5.26%。

这种差异源于长债资产更高的单位风险回报——其票息收益贡献年化3.2%的稳定现金流,叠加与权益资产-0.33的负相关性,既能缓冲权益波动,又可释放更多风险预算用于收益增强,最终实现夏普比率2.47的优化平衡。

需要注意的是,虽然波动率都是2.2%左右,但是长债+权益组合的最大回撤为2.08%,高于短债+权益策略的1.18%,与极端情况下的债券资产收益率的肥尾分步有关。

(数据说明:所有测算基于特定历史周期,广发7-10年国开债、鹏华稳福中短债、大成竞争优势混合A数据截至2025/05/26)

原因探讨:为什么长债+权益最优?

1. 长债基金的单位风险回报较高

近几年的市场环境下,长债基金相较于权益基金有更高的单位风险回报。

在锚定组合整体波动率时,分配更多的波动率暴露比例给长债,能获得更好的收益率。

2. 长债与权益负相关性更强

长债与权益资产有-0.33的负相关性,而短债与权益资产只有-0.26的负相关性。这跟长债对宏观经济更加敏感有关。

因此,锚定整体波动率的前提下,更强的负相关性能够容忍长债和权益资产更高的波动率

结论:长债+权益 √

从本文的理论推导和回测两个角度都可以看到,在目前的市场环境下:

锚定2%左右波动率的固收+,最优解是长债+权益

但是需注意,这种配置在极端情况下可能有2%的最大回撤,比短债+权益的回撤大。

这篇文章就是我对$十拳剑超稳星$这款投顾组合采用长债+权益策略的个人理解,如有其他的理解还望指正。

#探寻财富金字塔尖的声音#