$中欧多元全天候$ $中欧多元配置$ $中欧多元稳健$

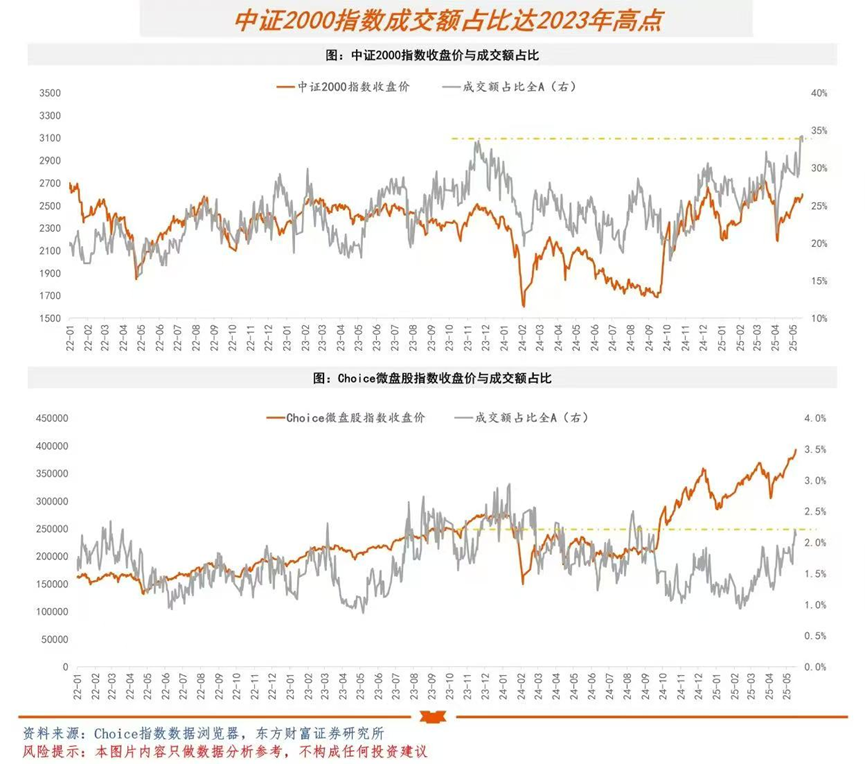

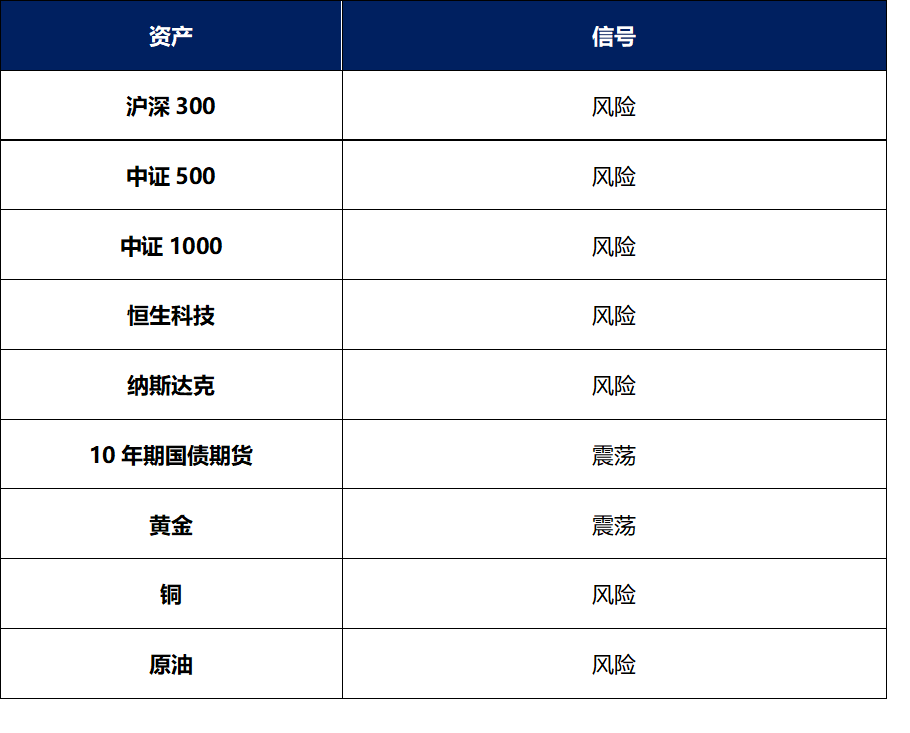

A股:信号目前还是以大盘价值为主,特别要提示的是,小微盘现在有一个比较强的风险,主要是两个点,一个是小微盘的成交额的换手率占比等指标过热已经来到了一个极端位置,在这种情况下如果后续资金流或者换手无法支撑整个交易规模,大概率会有一个回调;第二个点是中证1000的期货的贴水率已经来到了接近年化20%的高位,历史上出现那么高贴水的时候,说明大量未平头寸在进行期货套保,如果小微盘回调叠加场外衍生品敲入,会有加速下跌的潜在风险,建议大家可以检视一下自己的仓位。

另外在A股的大盘价值和红利里,需要注意一下银行和出口相关企业的回调风险,银行受到近期公募基金增持因素目前本身信号有一点过热了;而出口相关的企业如家电之类,可能在之后的6、7月份会受到关税的影响,相对而言制造以及偏内需成长、内需均衡的红利板块可能会好一些。

港股:港股上市公司以消费电子类以及核心资产为主,其中包括不少大家耳熟能详的优质企业。受到关税缓和市场风险偏好回升后,港股同时受益于海外和国内同时的风险偏好提升,因此反弹速度更快。但这里也要提示,如果后期市场风险偏好再次下行的话,港股受到的影响也是双重的,同时港股还受到海外政治不确定性的影响,例如特朗普此前曾威胁说要让中概股退市。

美股:纳斯达克散户成交额过去几个月累计超400亿美金,创下过去五年的高点,但机构投资者包括欧洲的主权基金一直在卖出。在这种情况下一旦发生市场风险偏好下行或者发生外部不确定性地缘风险,可能会发生个人投资者之间的挤兑。

美债:从美联储降息周期来看,美债具备配置的价值,只是短期内看到今年年内或到明年美国中期选举,性价比没有之前那么高。主要是考虑到年内美联储可能只有1-2次降息,叠加CPI等通胀数据上移,美国进入一个类滞胀的环境的话,美债的降息空间会更少。

我们之前担心美债最大的风险点在于美国信用崩溃发生债务违约,导致美债彻底没有投资价值,但从第一阶段关税战就能看出,特朗普还是受制于美国经济和债务的影响,不会任意妄为,那么美债还是可以做定投,美国信用可能继续退坡但不至于崩塌。

黄金:黄金反弹到一个压力位置开启震荡,且波动率又开始倒挂白银,短期在主力买盘回归前大概率开始走跟美元指数对冲的路线,可以逢回调配置

商品:目前看可能只有黄金有机会,原油和铜已反弹到了一个比较高的位置,当长期来看,美国衰退的影响、全球需求、以及中国是否能够完成内需的内循环,这些都存在不确定性,在这种情况下原油和铜可能不太会突破前高,突破前高需要有新的需求释放。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。