府库第1003期基金投顾观察原创内容

昨天有一位朋友留言特别有趣,“资产配置最大的好处是分散,收益多元,波动小,作为普通人来说拿得住”,最后还特别强调了一下“不影响睡眠”实在是太重要了。

因为单一资产总会遇到大幅波动的行情,所以咱们从去年开始就一直关注偏稳健的资产配置组合。中欧多元配置已经做了比较长时间的跟踪,上个月组合成立满一年了,咱们一起看一下在大类资产动荡之下的中欧多元配置的答卷。

01 过去一年大类资产回顾

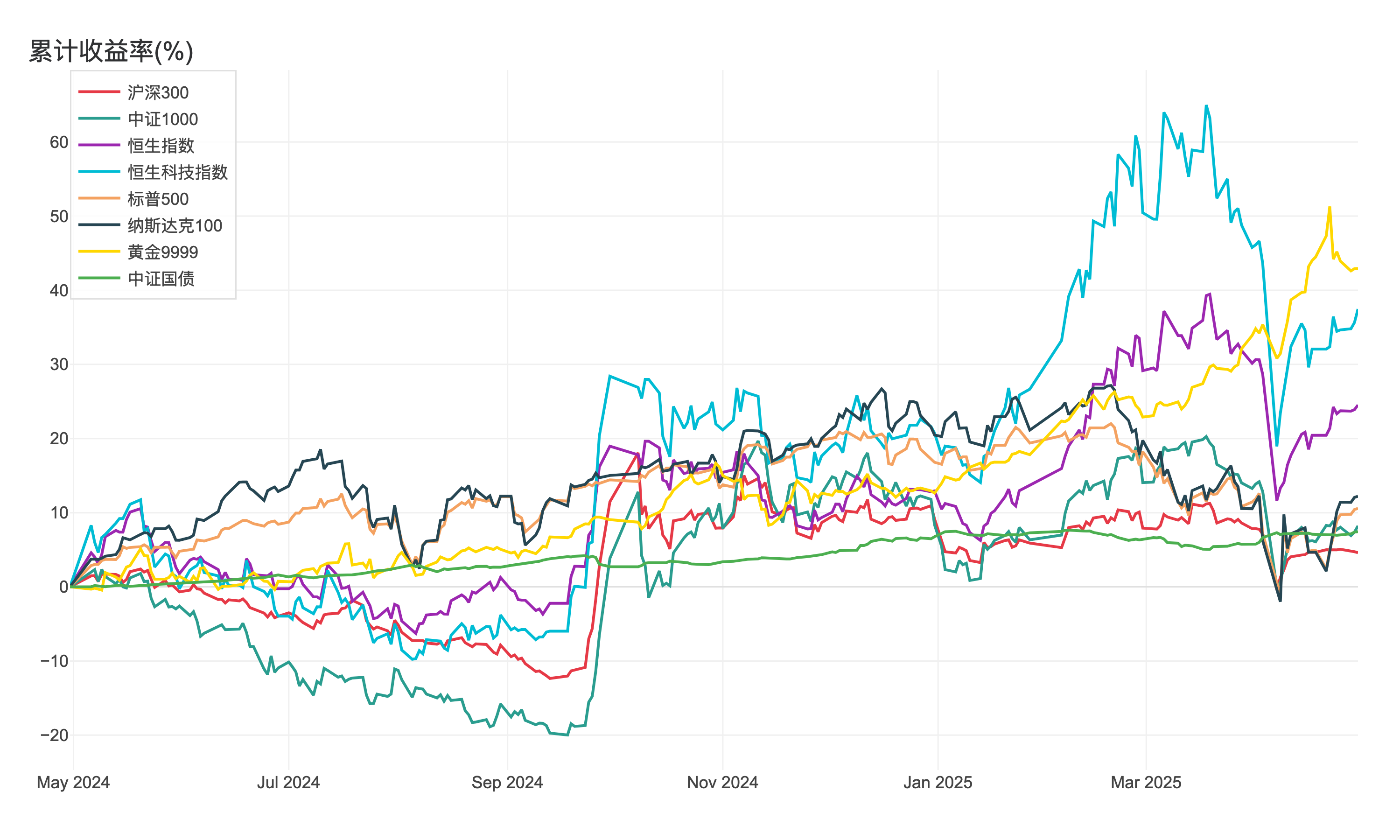

从结果来看,过去一年大类资产都收获了正收益,但过程一言难尽。去年9月底之前国内A股和港股都经历过很长一段时间的低迷,阶段性跌幅不小。而今年在国际形势变化下,各类资产在4月份又经历了一波很大幅度的下跌。

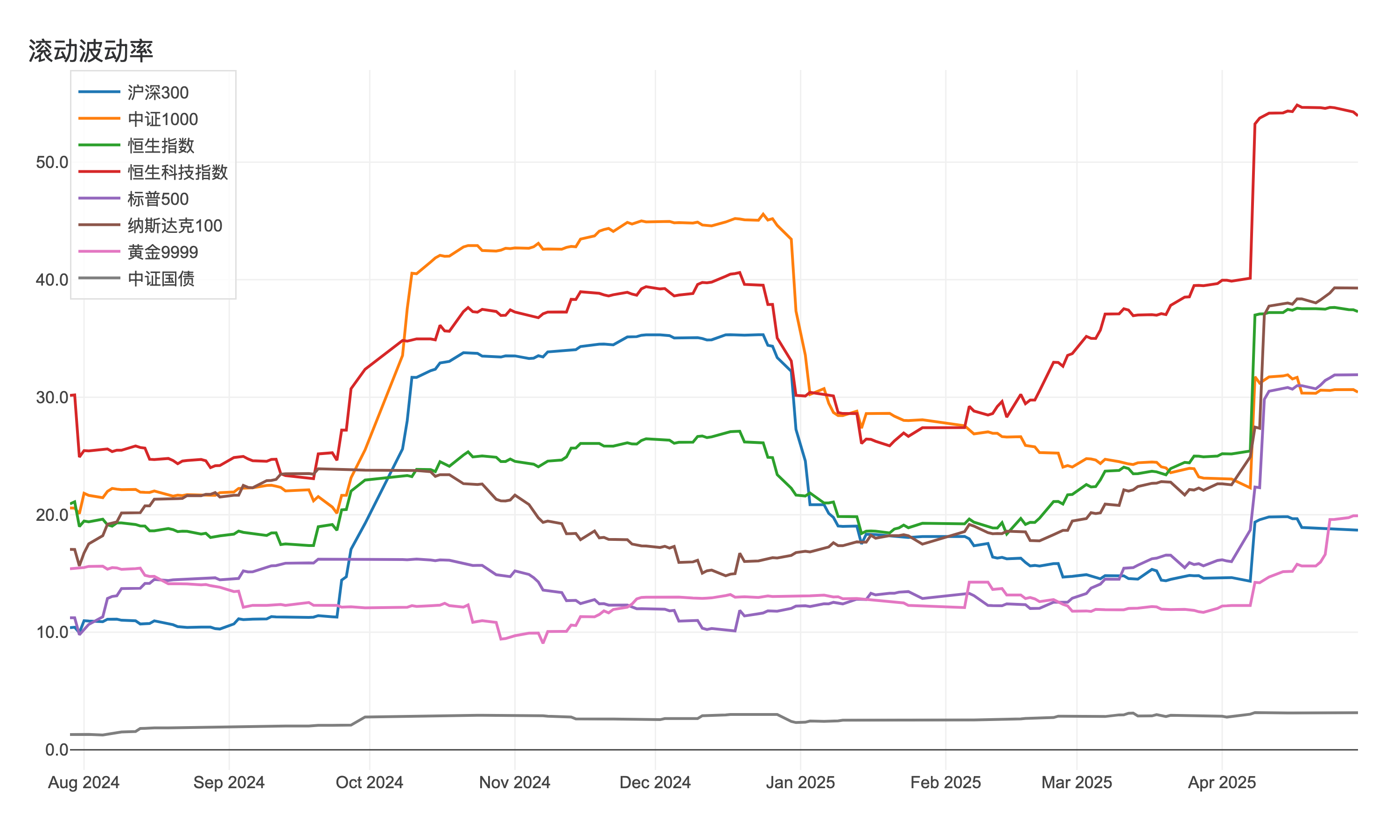

过去一年各类资产的波动率,即使拉长时间,都属于比较极端的状态。

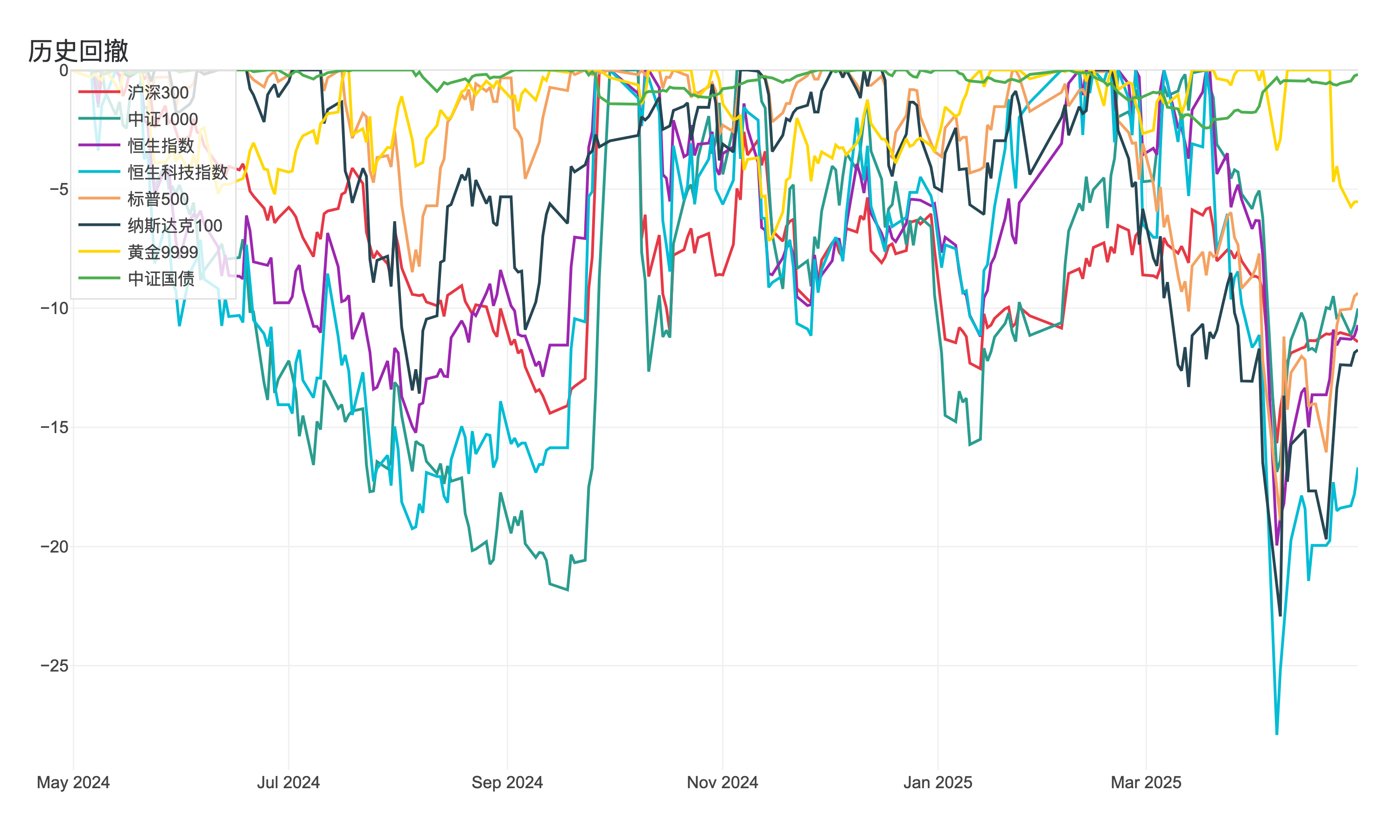

而近一年时间各类资产的最大回撤不小,A股、港股、美股这三个主要权益市场都有着20%左右最大回撤,恒生科技、纳斯达克100最大回撤分别达到27.91%和22.93%,中证1000有21.82%,恒生指数与标普500接近20%。

在这样剧烈波动的市场环境下,如何构建一个“不影响睡眠”的投资组合,咱们看看中欧多元配置所给出来的答卷。

02 中欧多元投顾的足迹

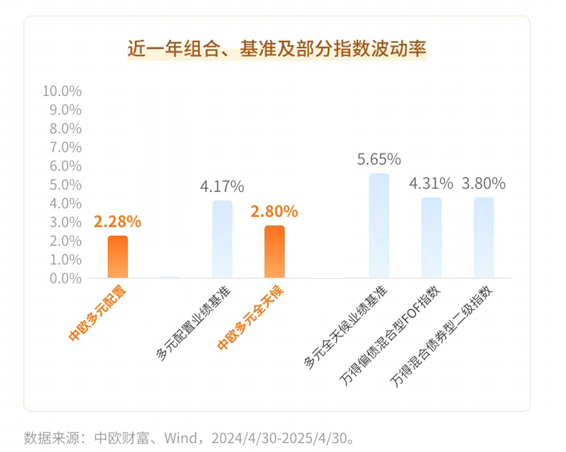

从2024年4月30日至今年5月19日,中欧多元配置的累计收益为4.49%,两个风险指标非常出色,成立以来波动率2.24%,最大回撤1.97%,比主要资产都更加稳健,中欧多元配置的夏普比率为1.83,风险调整后的收益很优秀(同期业绩比较基准的收益为2.39%,最大回撤为4.22%,波动率为3.56%)。

另外一个组合中欧多元全天候,权益+商品的风险类资产占比更高一些,我去统计了成立至今的收益情况,累计收益更高一些,为5.30%,最大回撤1.94%,年化波动率2.75%,夏普比率为1.80,延续了与中欧多元配置同样的风险收益特征(同期业绩比较基准的收益为2.14%,最大回撤为5.76%,波动率为4.85%)。

而两个组合近一年的波动率,横向比较一下是很出彩的,官方文章中的数据区间截至今年4月30日,和我基于当前数据计算的略有差别。但无论是面对两者的业绩基准,还是偏债混合型FOF指数与二级债基指数,都控制得很好。波动小,持有的体验就更好一些。

近一年的行情是很检验多元资产配置组合成色的,中欧多元配置和中欧多元全天候,都很好地完成了它的投资目标。

不过历史收益是既定的事实,未来能否持续去应对市场的变化,需要咱们去深入中欧多元配置的投资体系。

03 资产配置理念与实践

中欧财富投顾为这套方案定义的关键词为“多元+控波动”,从我对中欧多元配置的持续跟踪,对组合的特点可以概括为“多资产、子策略优化、风险控制”的纯量化组合,并且这是从组合推出时就做好的定义,这个体系在过去一年非常稳定。

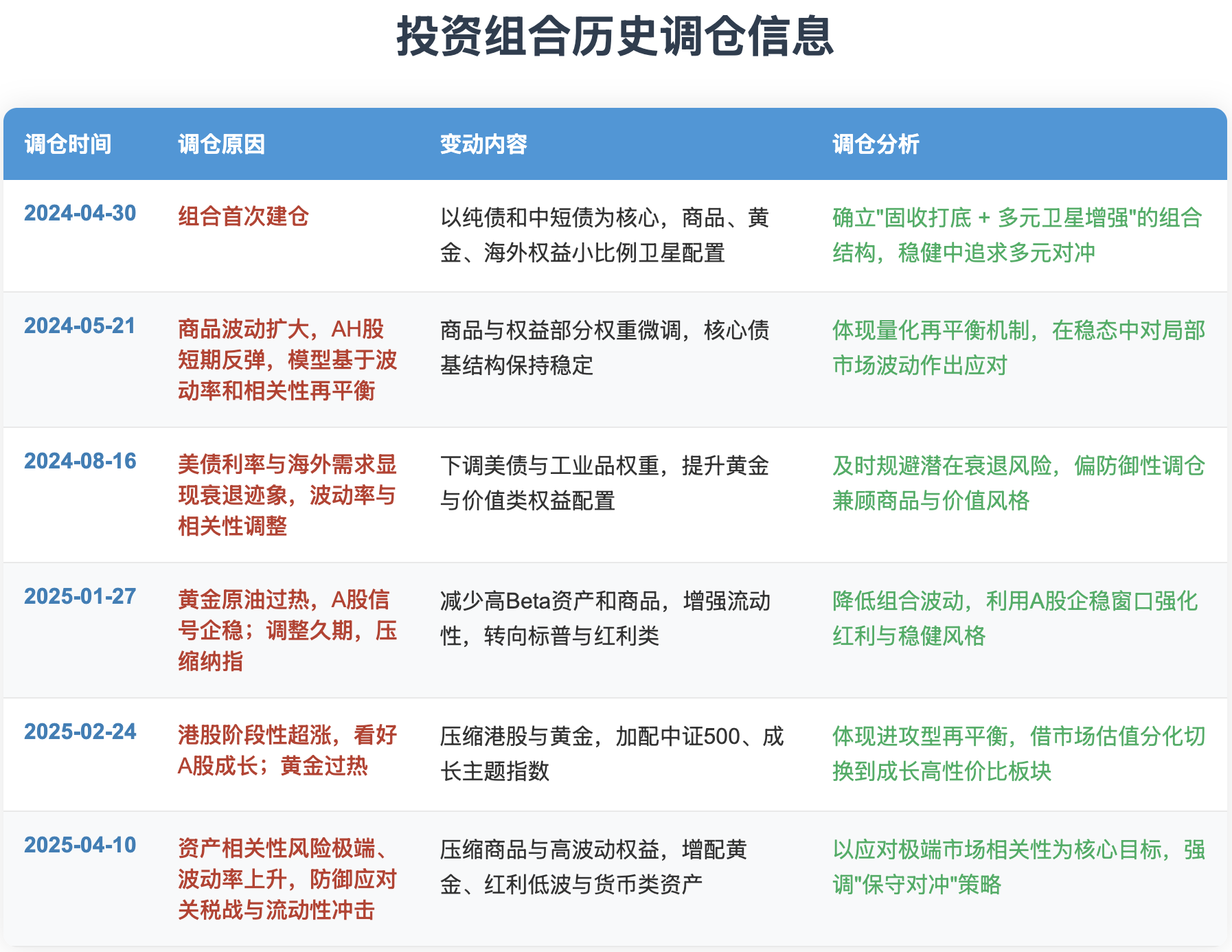

建仓后这一年的时间中,组合经历了5次调仓,咱们就从这过往的调仓中,看看中欧多元配置是如何呈现多资产、子策略优化、风险控制这三个特征的。

多资产配置

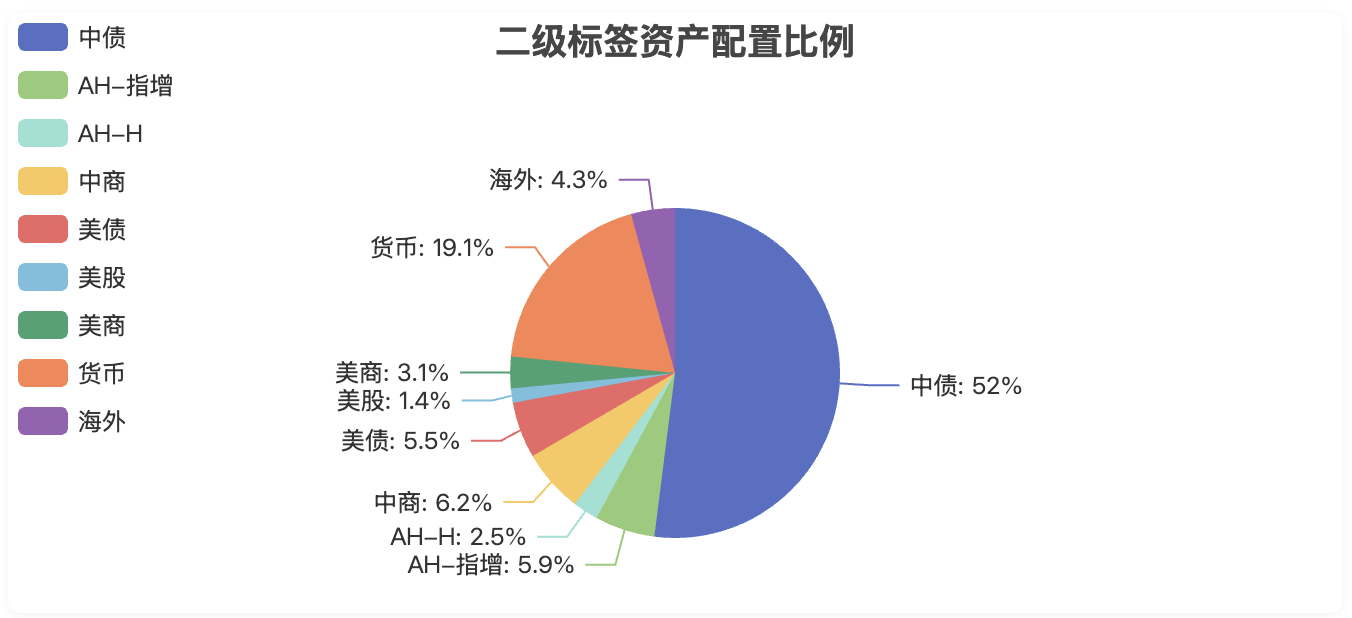

在多资产配置方面,这个是最直观可以看到的,中欧多元配置的资产类别涵盖非常广泛,但最初我一直有一个问题,就是这么多类资产,是如何去做整体的资产规划,放在一起形成合理的配置组合,在这次文章中对于多资产部分有更充分的解释。

在资产类别划分中,是基于具体基金的业绩表现,通过模型判断将它归类到中国固收、美国固收、中国股票、美国股票、其他海外股票、中国商品、海外商品这七大类资产上的。

在资产划分好之后,在每年会通过系统模型对各类资产未来的预期收益进行测算,将预期收益与风险指标进行结合,形成年度风险预算,这构成了资产配置比例的基础。整个投顾组合中,各类资产的配置比例是动态调整的。

所以多资产并不是几类资产的简单组合,而是通过基于量化的模型体系,去完成多元资产配置这一步的。

子策略优化

在完成资产配置之后,主理人非常强调子策略的优化,对每一类资产有更加主动的管理,去优化每一类资产,达到整个组合更好的风险收益特征的目标。

从历史调仓中能看到这个子策略优化是非常积极的。比如在4月10日这次调仓中,会大幅减掉偏成长和高波动的权益类资产,转而调整为更加稳健的权重类指数与红利类资产,美元资产也将标普500调换为美债基金。

过往的调仓中,留下了很多子策略主动管理的印记。

风险管理

最后一项风险管理,在今年的行情中就得到了检测。上面是我记录的过去一年各类资产的波动率情况,所有资产在今年4月份的时候波动率同步大幅上升,美股连续出现2天5%以上的下跌,恒生指数与恒生科技分别单日下跌13%与17%,上证指数单日跌幅超过7%,全球市场巨震。

中欧多元配置在4月10日发起调仓,调整为应对极端情况的“保守对冲”的策略风格。

体现在策略上,主理人在过程中会对各类资产的波动率与相关性进行监测,如果出现波动率大幅上升,原本低相关性、负相关性的资产走势开始趋同,就会开启避险模式,调整资产配置比例,把账户的波动降下来。

------------------

在咱们稳健型投顾观察表中,中欧多元配置一直表现挺不错的。今年纳入进来的多元投顾组合因为本身的权益类占比有比较明显的差别,最终呈现出来的波动率会有不同。中欧多元配置在权益+商品类资产占比明显高于10%-15%权益类占比的稳健型投顾组合的情况下,整体波动率可以控制在类似的水平,并且取得了更丰厚的收益。

昨天看到新闻说大行下调存款利率,一年期的利率已经降到1%以下了。在当下无风险收益逐步下降的情况下,通过一个偏稳健的多元组合,承担一定的风险来增厚收益是个很不错的方式。

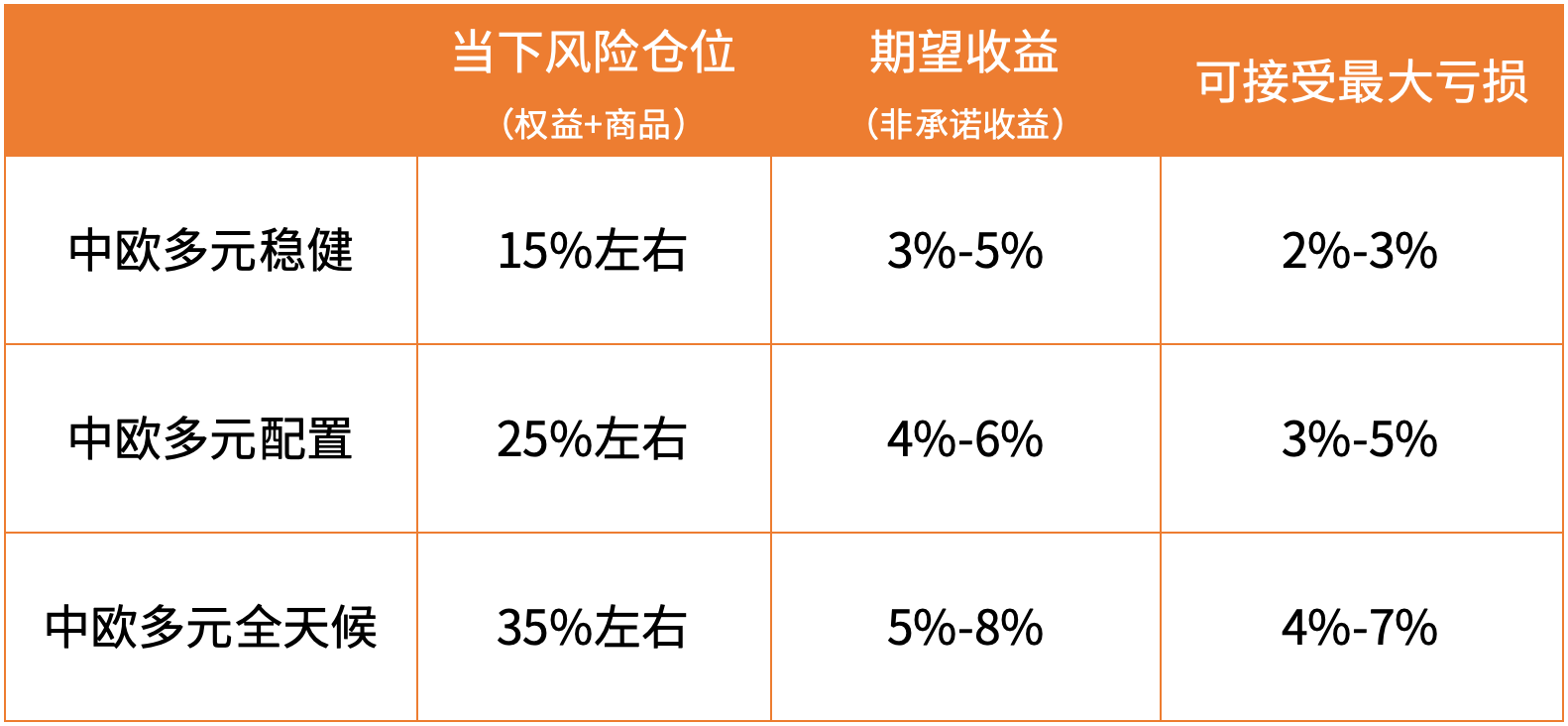

除了咱们一直关注的中欧多元配置组合外,中欧财富投顾的多元组合一共有三个,多元配置、多元稳健、多元全天候。多元稳健组合的权益+商品类的风险仓位更低一些,在15%左右;多元全天候的风险仓位会高于多元配置,在35%左右,可以根据自己的投资预期去选择。现在这几款策略在天天基金、雪球、中欧财富自家APP上也都上线了,感兴趣的话大家都可以搜索看看。

最后一句话给到主理人对他们在多元资产配置理念上的描述:

“在给定风险水平下,力求收益的最优解”。

府库投顾观察

数据来源:Wind、中欧财富。中欧多元全天候成立于2024年4月30日,截至2025年4月30日,组合及同期业绩比较基准成立以来涨跌幅为4.89%/1.35%。中欧多元全天候的业绩基准为7%*中证800指数+16%*南华商品指数+9%*MSCI全球指数+65%*纯债债基指数+3%*货币基金指数。中欧多元配置成立于2024年4月30日,截至2025年4月30日,组合及同期业绩比较基准成立以来涨跌幅为4.03%/1.82%。中欧多元配置的业绩基准为5%*中证800指数+11%*南华商品指数+6%*MSCI全球指数+75%*纯债债基指数+3%*货币基金指数。过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务。存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不完全等同于客户投资该组合策略的账户实际收益,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资组合策略的过往业绩不完全等同于客户投资该组合策略的账户实际收益,不预示其未来表现,投顾机构的其他投资组合策略业绩或为其他投资者创造的收益并不构成业绩表现的保证。同一投顾组合策略可能因存在不同的替代成分基金而造成过往业绩的差异。