各位投资者好:

近期宏观层面的预期不断反转,4月初的惊人关税数字将大家带入一个较为极端风险预期,风险资产迅速杀跌,谁料仅仅一个月后,关税情形就大幅好转。在这个反复博弈的节点,经济基本面与政策对于资产价格的影响显得格外重要。因此我们产生了这样的想法:希望能够将我们投资过程中对于宏观层面的思考,深入浅出的分享给大家,和大家一同感受经济基本面的冷暖状况,进而把握各类资产的长周期趋势。

基于这样的想法,我们搭建了一个自上而下的大类资产评估模型,在每个月的月中,我们都将基于最新公布的经济数据,然后用模型来跟踪、分析经济周期运行所处阶段,以及在这一阶段中,哪些资产又会有相对更高的胜率。

近期,关税博弈的变化又快又猛,让我们的预期陷入一定程度的混乱之中。在此情况下,我们的应对是淡化短期消息的影响,回归经济基本面,不做极端博弈,坚守多资产配置对冲的初心。本篇是宏观解读月度陪伴的第1期,我们会从经济数据、关税进展、市场交易行为等多个维度解读市场,并给出资产配置的意见。

近期经济数据解读

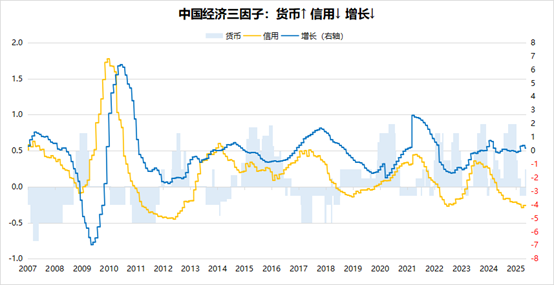

中国:货币宽松、信用因子下行、增长因子下行

注:货币因子为政策利率和实际利率合成处理后的信号,信用因子是通过社融分项数据处理后得到的信号,增长因子是通过PMI等增长数据处理后得到的信号。数据来源:wind,数据截至2025年5月15日,下同。

中国货币因子:迎来降准降息,再次进入货币宽松状态。2~3月份经济数据反馈较好,央行适时进行了一波流动性收紧。随后,在4月初贸易冲击发生后,央行的公开市场操作开始逐渐转向投放流动性,到4月底 ,市场终于迎来降准降息,资金利率也开始了更顺畅的下行,当前DR007已经下到了1.5%左右的低位。向后看,经济基本面仍面临一定压力,关税博弈还有反复的可能性,货币层面进一步收紧空间相对有限。

中国信用因子:4月信贷数据延续前期特征,总量同比相当,但结构上主要靠政府债发力,私人部门信贷延续下滑趋势。总量上看,4月新增社融1.16万亿,大幅好于去年同期的-658亿,但和前几年的同期水平比较接近。结构上看,社融总量主要受到政府债发行的支撑,政府债当月融资9700多亿,大幅超出历年平均水平。而私人部门信贷继续下滑,4月中长期新增人民币贷款仅1269亿,显著少于历年平均水平(去年2434亿,前年5513亿),显示民间融资需求仍然低迷,经济内生性的复苏仍需较长时间。近些年信贷增量在四个季度基本呈现4321式分布或5221式分布,Q1冲量较为明显,后续走弱幅度也较大,今年也呈现相似的趋势。向后看,若融资需求持续偏弱,可能会对市场对国内经济的预期形成一定压制。

中国增长因子:4月制造业PMI明显下滑,企业信心受影响,增长模型翻空。4月官方制造业PMI 49.0(上月50.5);非制造业PMI 50.4(上月50.8)。4月制造业PMI大幅下降至荣枯线下方,跌幅略超季节性。贸易摩擦导致进口和新出口订单下滑尤为明显,需求拖累生产使得企业降价去库存,考虑订单对出口额的传导存在时滞,5-6月仍需进一步观察经济硬指标走向。

国内经济模型近期出现较多变化,一方面是货币因子再次进入宽松状态,另一方面是增长因子从上行转为下行,整体来看是国内经济的复苏进程波折,再次回到货币宽松阶段。向后看,经济与政策还是面临很大的不确定性,复苏进程的反复可能还会持续较长一段时间,我们的应对是减少博弈,做好资产之间的相互对冲。

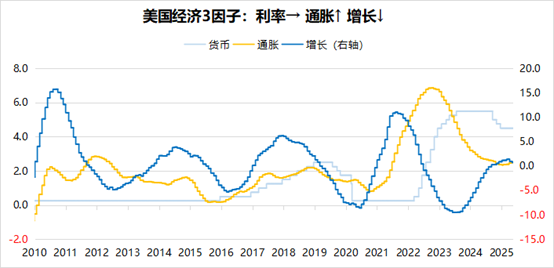

美国:货币暂停宽松步伐→、通胀因子上行↑、增长因子下行

注:货币因子为联邦基金利率处理后的信号,通胀因子是通过PCE等相关数据处理后得到的信号,增长因子是通过PMI等增长数据处理后得到的信号。

美国货币因子:联储态度偏鹰,就业和通胀数据暂不支持短期内降息。在5月FOMC发布会上,联储没有降息,鲍威尔再次强调了政策要密切关注数据。从当前的经济数据来看,通胀连续数月回落但程度不足以说明通胀完全得到控制,且没有计入关税可能带来的影响,4月非农数据好于超预期,失业率压力还未显现。当前的数据组合可能不支持联储较快降息。

美国通胀因子:3月PCE数据出现回落,核心PCE达到2.65%(上月2.96%)。CPI数据也连续3个月出现回落,4月CPI同比2.30%,核心CPI同比2.78%,较上月出现小幅回落。通胀数据目前出现回落势头,但是由于关税的影响还没有充分反应在物价中,市场对于通胀未来的走势并不乐观,美国经济的滞胀预期仍然比较强。

美国增长因子:4月PMI数据分化,制造业PMI继续下滑至48.7,非制造业PMI上行至51.6,增长模型开始下行。由于制造业PMI数据连续下行,模型显示美国增长开始下行。

从当前美国经济数据的组合来看,通胀是上行的,增长数据初步显现停滞向下的苗头,整体经济或已进入滞胀状态,向后看,随着关税的后续影响逐渐显现,美国基本面数据可能继续加深滞胀的情形。

宏观角度对大类资产的观点

黄金:4月初贸易摩擦对黄金造成流动性冲击,但冲击过后黄金发挥避险资产作用快速上涨。进入5月,贸易谈判超预期好转,黄金也开始回吐之前由避险情绪带来的涨幅。向后看,我们认为目前决定黄金边际定价的关键变量是美债的替代效应,目前看不见美债未来的顺畅行情,全球投资者对黄金的配置意愿仍然存在,我们认为黄金的长期配置价值还在。但是短期内市场情绪波动较大,我们会建议逢低定投黄金。

中债:近期债市迎来降准降息,但是长端利率前期已提前消化部分政策预期,因此降息之后并没有很明显的利率下行,在贸易谈判利好传来之后,中债短期内面临一定的止盈压力。但是经济基本面数据明显仍偏弱,外部不确定性因素仍存,债券收益率下行的胜率还是相对较高的。

美股&原油:美股目前已经完全修复了关税冲击以来的跌幅,并未充分计价贸易战摩擦将产生的影响,我们认为风险是没有完全释放的,建议保持较低的美股仓位。原油受到需求预期的冲击,叠加近期连续的增产预期,整体油价中枢下了一个台阶,短期内也较难看见上涨的驱动因素。

AH股:AH股在4月初一次性冲击之后出现大幅下跌,但是维稳资金介入的非常及时,后续市场风险偏好也在逐渐修复,目前基本都修复了前期的跌幅,但也开始显现向上动能不足的迹象。向后看,权益市场预计还是震荡的走势,向上受到基本面承压的压制,向下又有维稳资金强力托底,大概率是整体震荡,结构分化轮动。

在宏观预期反复扰动的当下,根据消息冲击来做快速切换的难度大大增加,我们建议回归基本面,将资产分散配置,充分对冲,等待下一个主线机会的到来。

风险提示:

基金有风险,投资需谨慎。

配置建议及解读仅代表当时的观点,仅供参考,今后可能发生改变。投资者应充分了解基金定期定额投资、定期不定额投资和零存整取等储蓄方式的区别。定期定额投资及定期不定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

基金投顾试点机构不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#失守3200美元!金价缘何遭#

#保险、券商大金融集体爆发!什么信号?#

#中美发布经贸联合声明!#

$交银全明星$

$交银赢定投$

$交银黄金加$

$我要稳稳的幸福$

$交银多元资产优选$

$交银债基债利$

$交银理财加$

$交银活钱加$

$交银活钱加(超级版)$