所谓珍珑棋局,意思是置之死地而后生,对中美都是。最近日内瓦谈判中,美国超预期降低对中国关税,大家发现4月来回折腾了一圈,风险资产的坑被填了,恒生科技、小微盘、有色和美股,甚至比4月8日跳水前点位还高,关税战仿佛打了又仿佛什么都没发生。但就像4月8日大家过分恐慌了关税战,当前大家可能也有点过度乐观,过去一个月的关税冲击在这个月不一定立马体现,但已经从美国的基本数据看出消费降温的苗头,对国内出口的影响大概率也会在六、七月体现,这一次虽然我们以绝对强硬的态度打的美国措手不及,印巴冲突也给我们谈判提供了一定的氛围支撑,但更多是美国自身的债务问题,长债利率快速抬升,以及对下半年商品库存的担忧,导致了这一次超预期谈判结果。

但往后推演,这两次都是过度调整,后续两个月如果美国合纵连横,对其他国家各个击破,等到90天暂停关税期一到,随着基本面数据逐渐体现影响,预计这次只是棋局的开端,六七月才是这场棋局的胜负手,但相信国家政策上肯定也有完备的应对措施,有信心打赢这场关税战。

那么这样来看,风险资产在第二季度剩余的时间里大概率会处于升波震荡期,一些超反弹的品种也可能面临回调风险,所以配置上建议谨慎乐观,仓位不一定要降低很多,但建议调整到低波品种。

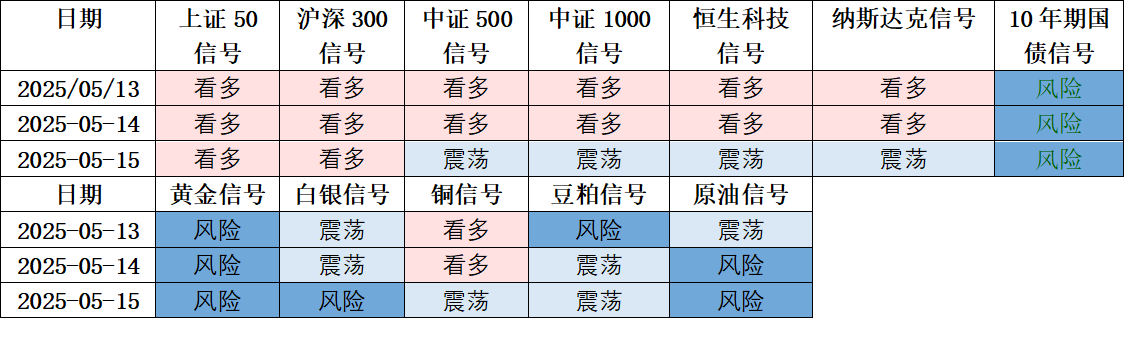

A股:延续之前的信号,以上证50、沪深300大盘低波风格为主,最近因为机构大幅加仓银行、地产等(公募新规对基准的调整导致公募大幅增加之前欠配的银行),成长科技和港股转震荡进入宽幅调整区间,红利更看好港股高股息。

10年期国债:开始提示风险,建议关注高信用短债。

黄金:之前提示的一级过热消除,但转风险信号,向下关注MA20和MA60两个位置,不过这个位置开始定投也是不错的选择,长期看多逻辑不变。

铜:超反弹后当前信号转震荡调整。

原油:超反弹后当前信号转风险。

豆粕:关税影响逆转后豆粕下跌,但是根据上述逻辑后续可能再有变数,关税对冲品种迎来配置机会。

美股纳斯达克:超反弹后当前信号转震荡调整,而且美元指数反弹调整也是阶段性长期看下行,美股基本面大概率不会完全回到去年水平,消费也开始出现疲软态势,当前性价比变低。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。