本文作者:中欧多元配置策略主理人

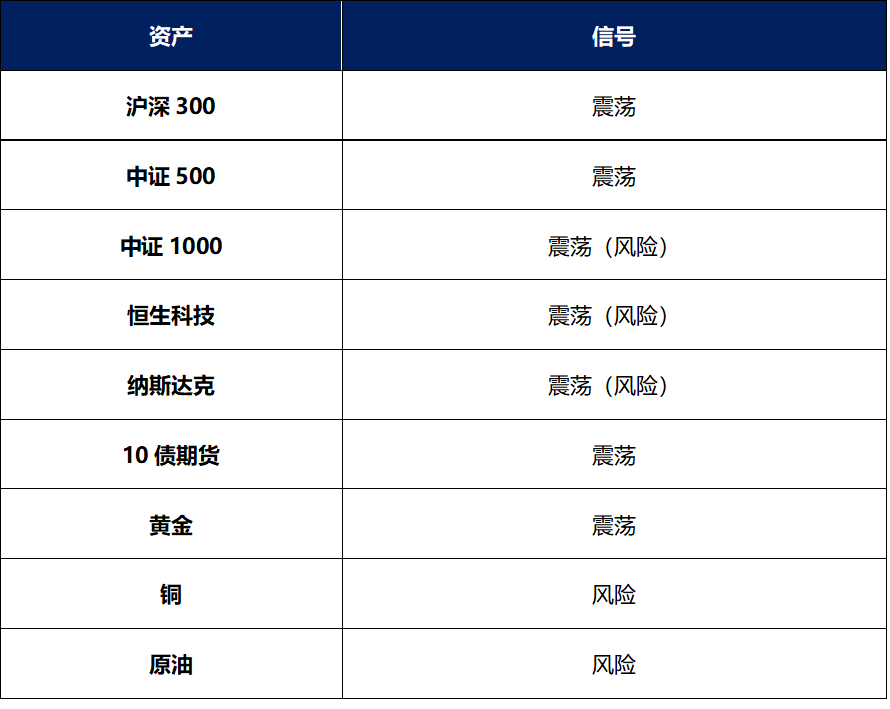

A股+港股:关税预期缓和后,市场风险偏好修复,A股港股快速反弹基本回到关税前水平。在当前点位结合量价因子来看,短期指数表现突破趋势向上概率比较低,在当前通道上沿的位置受到止盈、压力的诉求大概率开始回调。

从信号角度看,4月底A股开始震荡,港股率先翻多,但节后港股上冲后目前所有信号均处于震荡区间。我们认为指数突破趋势向上需要具备两个必要条件:1.成交量来到9/24最高水平且维持在日成交1.6万亿以上,2.宽基隐含波动率抬升(意味着市场激活,当前沪深300等宽基隐含波动率来到历史极低位置)两个因素。从目前来看这两点还不具备,往后看需要通过政策或者事件驱动,我们预期后续A股和H股可能会处于一个风险偏好并不弱,但指数向上空间有限的低波震荡环境,在风格上建议偏向均衡或者红利防御配置。

黄金:目前一级过热指标从100分位已经降到90分位,但目前黄金的隐含波动率还是倒挂白银和铜。从结构上看,黄金还有向下调整的空间。在目前这个结构上看,黄金更多是做一个权益和利率对冲的工具,在市场风险偏好上行和美元指数短期可能反弹的情况下,黄金在一定程度上承压下移,但当美国衰退风险起来、地缘政治问题升级等各种情况发生的时候,黄金又再次回到正轨,现在黄金是处于一种均衡的状况。(也就是我们之前说过的黄金买家从亚盘到欧美盘一直在变化,但总有买家在买)。

铜:本轮回调可能主要原因在于抢出口、国内供应商比较紧,但在美国衰退预期基础上,向下风险较大,向上空间有限。

原油:虽然已经有较大跌幅,但如果后续OPEC国家增产,TRUMP有进一步继续施压的可能,向下压力仍然存在。

美股:从指数表现上美股基本修复到关税前水平,但从目前信号看并没有翻多,仍是震荡的状况。

从基本面因子上来说的话,衰退和滞胀的概率增加,而且美联储这一次也是符合预期的,没有降息。我们看鲍威尔的表态还是要根据基本面数据来决定。基本面数据上,后续并不是特别乐观,通胀可能上升但潜在不会抬升特别高,原因是关税战中消费意愿和消费总量下行抵消部分物价上行,但其中隐含更多衰退风险,同时受到抢进口、提前消费的影响,一些基本面数据还没有完全体现,预计5-6月压力会增加。因此,当前位置我们建议少配置或者不配置美股,海外权益方面配置少量欧洲和新兴市场,同时适当配置美债做对冲。另外一个点,美股4月基本都是散户购买且来到3年最高流入,机构是净卖出,欧洲大幅卖出美股,结构上美股当前投机博弈反弹属性强于配置价值,估值很贵,基本面和美元走弱不支持向上新高的逻辑。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。