(本内容转载自国联证券团队)

$资产与风格轮动策略$

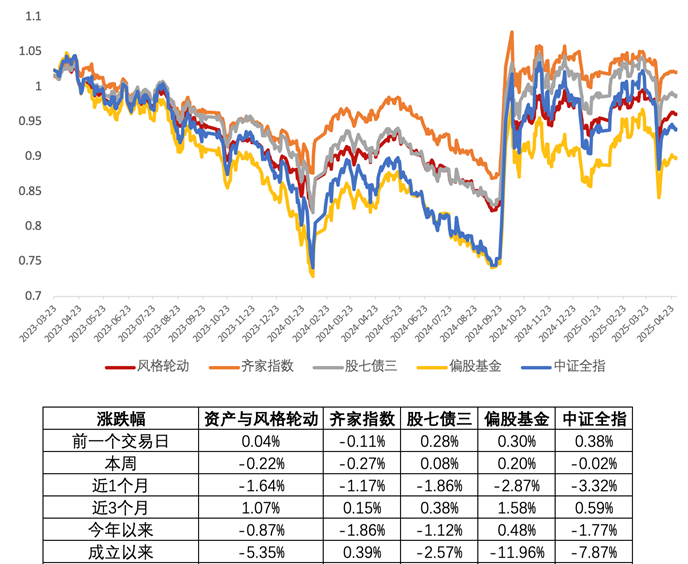

注:数据来源wind,周收益区间2025/4/28-2025/4/30

这周五一放假,只有3个交易日,股市上也没有太大起伏。第一天红利价值占优,后两天科技成长表现更好。最后一天银行板块回调,带动红利低波指数,跌幅较多一些。所以这周风格上,中小成长明显占优,略微收涨。中证全指微跌0.02%,沪深300跌了0.43%,中证红利跌了0.94%,红利低波跌1.69%。风格轮动投顾,配置相对均衡,有成长的收益贡献,也有低波的拖累,这周微跌0.22%,基本平稳。

4月收官,在3月份的时候,我们当时比较担心科技情绪过度亢奋,4月业绩披露不一定乐观,以及月初还有对等关税的不确定因素。所以适当平衡,小幅加了一点红利仓位。月末来看,还是起到了一定防御作用。图中可以看到,整个4月份,除了消费板块微红,其他所有指数都是收跌的。创业板4月跌幅最大,收跌7.4%,因为这块和出口外贸相关性较高。小盘1000跌了4.4%。中证全指,沪深300,A500跌幅都在3%左右。中证红利跌1.2%,红利低波只跌了0.62%。风格轮动投顾还有3成债券仓位,所以4月份回撤控制还可以,跌了1.64%,只有全指的一半。股债跷跷板效应之下,配置的波动也明显小于各类权益指数,在这种风格快速切换的乱世环境,会让你的心态相对平稳,拿的更踏实一些。

注:数据来源wind,周收益区间2025/4/28-2025/4/30

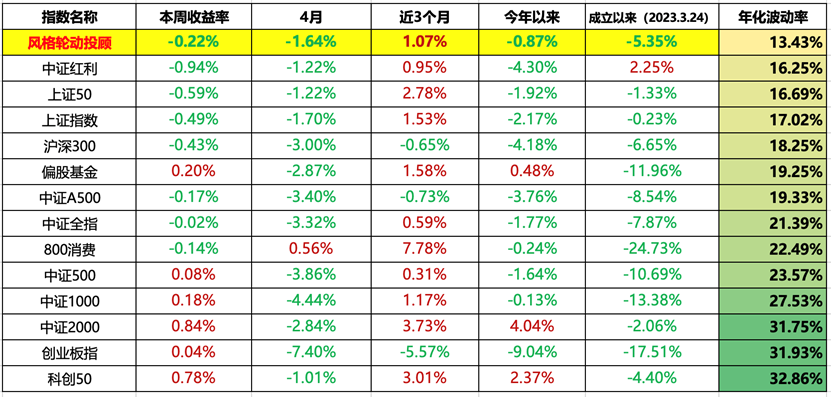

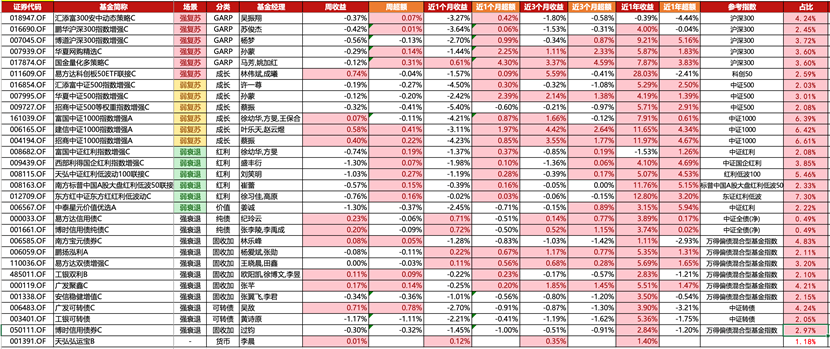

基金层面来看,市场震荡混沌的时期,增强策略还是能跑出优势的。近一个月风格轮动底层绝大多数增强指数,超额还是非常明显的,近3个月整体超额也还可以。所以可以发现一些规律,2月份科技单边大涨的行情,或者924那种暴力拉升。投顾股债配置肯定是跑不赢市场的,底层增强指数在这种短期单边大涨环境下,往往也会跑输。但只要市场回归正常逻辑,在震荡波动中前行,股债配置基本可以一边控制波动,一边跟住市场。增强策略在市场震荡的环境下,超额也会慢慢体现出来。尽管924普遍跑输了5,6个点,但近一年依旧是有超额收益的,也就是说,如果市场没有924的极端走势,增强的超额优势可能会更显著。

而从今年的市场环境来看,想要再爆发一轮924的大涨,估计也比较难。一方面海外贸易战仍然扑朔迷离,另外国内经济数据还谈不上乐观,4月PMI再度掉回荣枯线以下,复苏仍然磕磕绊绊,斜率估计不会太强。国内政策现在也没有完全放开手脚,要大力加码的意思,更多还是精准投放,把控节奏。所以今年市场震荡前行的概率可能更高一些。小碎步慢慢往上涨,反倒是监管希望看到的。如果真是这种走势特征,其实对配置是比较有利的。

总之,我们无法预测市场,也左右不了政策和海外环境。这些对于我们来说,都是投资中的外生性因素,我们完全改变不了,股市不以我们的意志为转移,也不会考虑我们的感受。投资中我们能改变的,只有内生性因素,也就是自己的投资行为和应对方式。所谓不可胜在己,可胜在敌,说的就是这个意思。先把自己的事做好,先让自己尽量立于不败之地,然后耐心等待对手给机会。而不是时刻骂对手,骂那些外生性因素,结果自己的准备工作,却做的一塌糊涂。