股债双杀并不罕见

上世纪70年代的美国市场为投资者上了一堂生动的风险教育课,1973年10月第四次中东战争引爆石油危机,原油价格从每桶3美元飙升至12美元,直接触发经济滞胀。标普500指数在1973-1974年间累计下挫43%,连传统避险资产长期国债也出现15%的跌幅,形成股债双杀局面。

但历史总在裂缝中透出微光——以原油为代表的商品资产异军突起,期间WTI原油期货暴涨208%,黄金现货价格攀升126%,甚至平日波动平缓的玉米期货也实现47%的涨幅。这种戏剧性分化恰好揭示了十拳剑组合的核心设计逻辑:当股票与债券这对传统搭档同时失灵时,商品资产的负相关性便成为抵御风暴的锚。

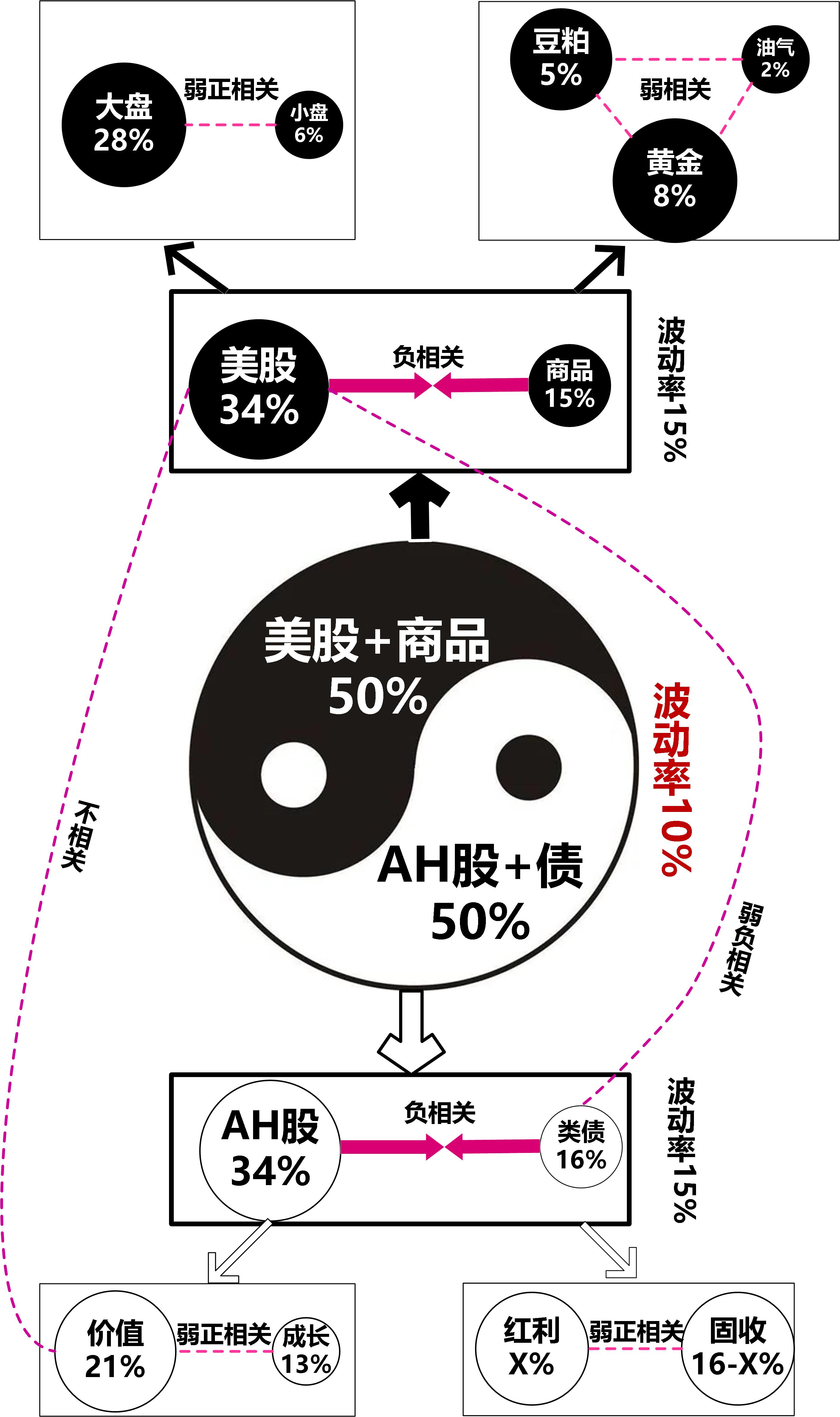

上世纪八十年代,美国养老基金采用60%股票与40%长期国债的经典组合本被视作稳健选择——股票追求经济增长红利,30年期国债锁定固定收益,两者在1987年10月前的十年间保持着-0.3左右的负相关性。然而当美联储在1987年8月至10月连续加息135个基点后,市场逻辑发生根本性转变:10月19日道琼斯指数单日暴跌22.6%的同时,长期国债价格因利率飙升同步下挫,导致组合单日损失超过18%。这种"双重打击"的根源在于极端行情中资产相关性逆转——当恐慌情绪主导市场时,机构投资者为应对股票账户保证金追缴,被迫抛售流动性较好的长期国债,使得两类资产相关系数在危机期间骤升至+0.8。麻省理工学院教授安德鲁罗的研究显示,该组合在1987年第三季度的实际波动率是历史均值的4.3倍,远超风控模型预期。这个被编入《机构投资与资金管理》教材的案例,深刻揭示了静态配置模型在动态市场中的脆弱性$十拳剑灵活配置$中「美股+商品」与「AH股+类债」各占50%的太极结构,美股34%的科技成长性与商品15%的抗通胀特性形成对冲,恰似1973年持有石油公司股票的投资者,既承受了标普指数腰斩的冲击,又通过原油持仓扳回损失。而跨市场的AH股配置,则像为组合装上第二道保险丝——当2022年纳斯达克指数重挫33%时,恒生指数全年逆势收涨15%。

中美脱钩:资产配置免费午餐加了小菜

上世纪70年代的能源危机为资产配置提供了经典样本,1973年第四次中东战争引发石油禁运后,WTI原油价格从每桶3美元暴涨至12美元,推动CRB商品指数两年间飙升78.6%,而同期标普500指数却累计下跌43%,形成了股商背离的典型场景。这种历史规律在十拳剑组合的「美股+商品」与「AH股+债」配置中得到延续,例如2020年3月全球疫情爆发时,纳斯达克指数当月下挫10%,但COMEX黄金逆势上涨6.6%;而当2021年美联储开启量化宽松推升美股15%时,彭博商品指数同步上涨27%。

跨市场配置方面,2022年地缘政治冲突期间,纳斯达克指数全年下跌33%,但恒生指数却逆势收涨15.6%,这种分化在2018年中美贸易摩擦期间同样明显——当年标普500下跌6.2%,而沪深300仅微跌3.5%。组合中16%的类债资产配置,则参考了2008年次贷危机时的市场表现,当年标普500暴跌38%,但中债综合指数上涨15.9%,形成有效对冲。这种双层次分散机制,正如2015-2016年美联储加息周期中,标普500波动率升至20%时,上证50指数波动率维持在18%且呈现明显错位波动,使得组合整体波动率降至10%区间。

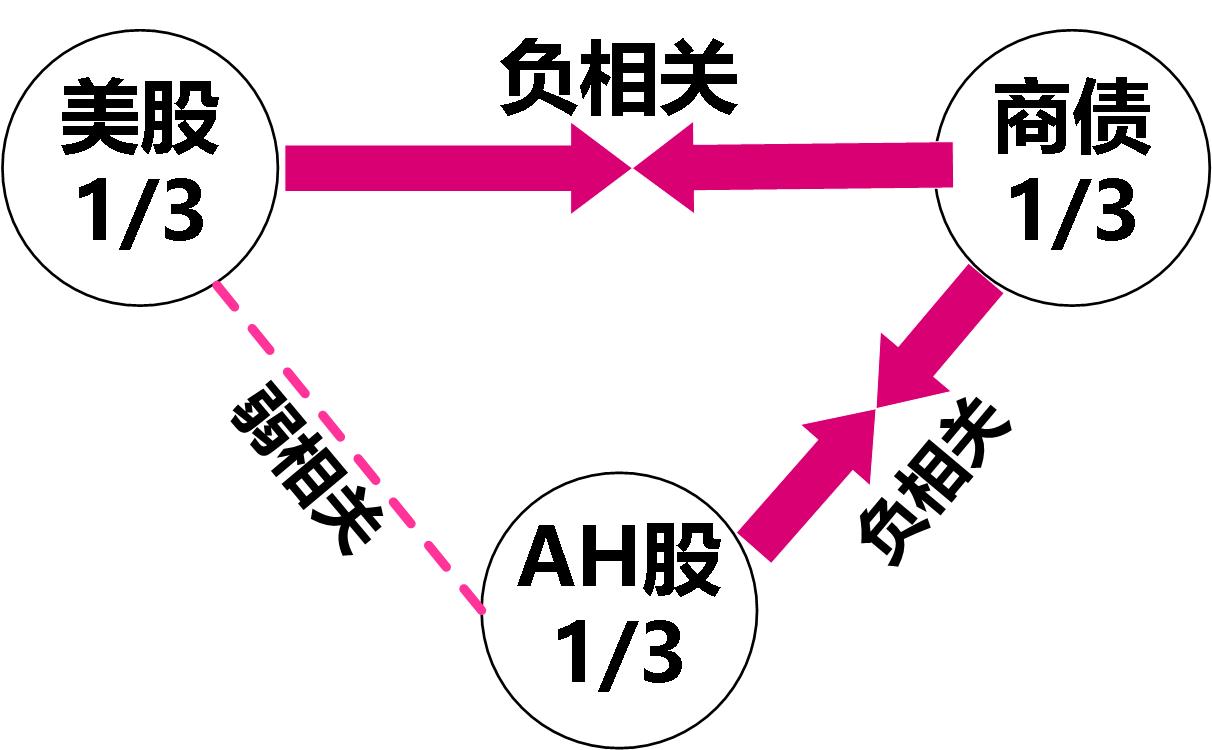

大类三分法视角:更稳定的结构

组合还可以分为更加稳定的三角形结构:

2008年全球金融危机期间,标普500指数全年下挫38%,但同期上证综指跌幅为65%(以美元计价),而中债综合财富指数逆势上涨12.4%,这种跨市场分化在三分法框架下形成天然缓冲。

更值得关注的是2013年「缩减恐慌」时期的市场表现:当美联储释放退出QE信号导致标普500指数三个月下跌5.8%时,沪深300指数同期下跌9.2%,但中证全债指数上涨2.3%,此时若组合中配置15%的原油期货(同期上涨12%),便能有效平滑波动。

在2020年3月疫情冲击中,这种分散效应再次显现——标普500当月暴跌12.5%,而沪深300跌幅收窄至6.4%,叠加彭博巴克莱全球综合债券指数0.7%的微涨,使得三分法组合回撤控制在8%以内。

对于商债部分的灵活调整,2016年英国脱欧事件提供了实证案例:当股票资产波动率升至18%时,将债券仓位切换为红利低波策略,选取中证红利指数(当年波动率13.5%)替代部分利率债(波动率6.2%),既保持7.3%的年化收益,又将组合整体波动率从14%降至11%。这种动态平衡在2022年加息周期中同样奏效,当十年期美债收益率飙升236个基点导致债券价格下跌13%时,组合中配置的20%能源股(当年上涨58%)与15%抗通胀债券(TIPs指数下跌1.2%)形成有效对冲,使得商债大类整体仅回撤3.5%。

黄金和股票同时下跌也不罕见

在尾部事件中还存在黄金与股市同步下跌的场景:2008年9月雷曼兄弟破产后的三个月内,标普500指数暴跌38%,而黄金价格也意外下挫17%,这是1983年以来两者三个月滚动收益率首次出现超过15%的同步下跌。这种极端情况源于流动性挤兑——当时彭博统计的货币基金市场单周净流出1800亿美元,投资者被迫抛售所有可变现资产。

另一个案例发生在2022年美联储激进加息周期中,当年9月至10月,标普500指数下跌9.3%,黄金价格同步回落8.7%,两者60日相关系数罕见升至+0.43,打破了过去二十年平均-0.17的负相关规律。

更近期的案例是2023年2月,当美国非农就业数据超预期引发加息恐慌时,标普500当月下跌2.6%,黄金价格也下跌5.1%,这种现象在1994年美联储暴力加息期间同样出现——当年标普500下跌1.5%,黄金下跌2.2%。

这些历史切片解释了组合中商品部分进一步分散的必要性:2013年4月黄金单日暴跌9.1%时,同期WTI原油价格上涨4.3%;2020年3月黄金短暂下跌12%的那一周,农产品指数逆势上涨5.6%。

怎么办?商品进一步分散

通过将商品仓位细分为能源、贵金属、农产品三个子类,能帮助我们穿越极端事件。

商品资产的分散配置在历史极端事件中屡次展现韧性,2012年美国中西部遭遇世纪大旱时,芝加哥期货交易所大豆合约价格从每蒲式耳13.3美元飙升至17.8美元,全年累计上涨52%,而同期标普500指数仅录得13%的涨幅。更值得关注的是2022年俄乌冲突期间的市场分化,当标普500指数3月下跌6.2%时,玉米期货反而上涨15.8%,印证了粮食类商品与权益资产的弱相关性。

黄金配置的历史验证更为显著,2020年3月全球股市熔断期间,伦敦金现价从1471美元/盎司跃升至1620美元,单月涨幅达10.1%,而MSCI全球指数同期暴跌13.6%;这种避险属性在2018年四季度再度显现,当标普500下跌14%时,黄金逆势上涨7.6%,有效缓冲组合回撤。组合中8%的黄金仓位还参考了2013年塞浦路斯债务危机时的市场表现,当时欧洲斯托克50指数下跌4.3%,但黄金价格上涨8.7%,形成鲜明反差。即便是2023年3月欧美银行业危机期间,当区域性银行股指数暴跌40%时,黄金价格仍保持6%的月度涨幅,这种持续二十年的负相关规律(2003-2023年金价与标普500滚动三个月相关系数均值为-0.17)成为组合抵御尾部风险的重要支撑。

大/小盘、成长/价值的分散

在股票风格轮动的历史中,2022年美联储激进加息期间的市场分化提供了典型案例。当年标普500成长指数全年下跌29.1%,而价值指数仅下跌5.4%,其中能源板块为主的标普500价值指数成份股当年平均上涨12.3%。这种剪刀差在行业层面更为显著:以科技股为主的纳斯达克100指数暴跌33%,而聚焦传统能源的标普500能源板块逆势上涨58%。

更早的案例可追溯至2016年,当年罗素1000成长指数微涨0.7%,而价值指数上涨17.3%,其中金融板块贡献了主要涨幅。

在港股市场,2021年的风格切换同样明显:恒生科技指数全年下跌32.7%,但恒生高股息指数仅微跌3.5%,其中中石油港股当年上涨25.6%。这种分化在2007年次贷危机初期就已显现——2007年10月至2008年3月,标普500成长指数下跌18%,而必需消费类价值股仅下跌6%,其中沃尔玛股价逆势上涨12%。

2021年初,随着新冠疫苗大规模接种及美国财政刺激落地(1.9万亿美元法案),市场交易逻辑转向“经济复苏+通胀升温”:罗素2000成长指数(小盘成长)一季度暴涨28%,因流动性宽松环境下,资金涌入生物科技、云计算等高弹性赛道,押注小企业盈利修复空间;标普500价值指数(大盘价值)同期仅微涨3%,金融、能源等传统价值板块受制于长端利率飙升(10年期美债收益率从0.9%跳涨至1.7%),估值承压明显。

在2023年美联储激进加息周期尾声(基准利率升至5.25%-5.5%),美股市场呈现显著分化:标普500指数全年上涨24%,主要由科技巨头(如英伟达、微软)的人工智能主题驱动,流动性向头部企业集中;罗素2000小盘股指数同期下跌约5%,因高利率环境下中小企业融资成本飙升,信贷违约风险压制估值。这是由于加息后期经济韧性存疑时,资金向确定性高的大盘蓝筹避险("Flight to Quality"),而小盘股因信贷敏感性沦为"空头燃料"。反向配置利用市场割裂,实现对系统性风险的局部免疫。

在股债收益倒挂的特殊时期,高股息资产与债券的负相关关系往往显现。2013年"缩减恐慌"期间最具代表性:当年5-8月,美国十年期国债收益率从1.66%飙升至3%,导致彭博美国国债指数下跌7.3%,但同期标普500高股息指数仅微跌2.8%,其中公用事业板块逆势上涨4.5%。更剧烈的分化出现在2022年美联储加息周期,全年彭博美国综合债券指数暴跌13%,而标普500高股息指数仅下跌1.2%,其中埃克森美孚全年股息率高达3.8%且股价上涨80%。这种规律在2004-2006年加息周期同样存在——三年间美国国债累计下跌9.6%,但标普高股息指数上涨37%,其中烟草巨头奥驰亚集团股价三年累计上涨58%。

离岸市场案例同样典型:2018年美联储加息导致亚洲美元债指数下跌3.7%,但恒生高股息指数上涨5.2%,其中中石化冠德港股当年股息率达7.6%且股价上涨18%。组合中红利与固收的搭配机制,正是基于这类历史场景设计。

$十拳剑灵活配置$

$十拳剑超稳星$

#洞见阅读会# #黄金反弹,还能上车吗?#