一、市场表现

股市:特朗普公布向贸易伙伴征收对等关税,但不会立即生效,暂时消除市场忧虑,美国三大股指集体收涨,纳指周涨2.58%。英国央行降息推动欧股反弹,屡创新高。德国、法国周线均录得六连阳,英国近一周上涨0.37%。亚太市场,仅印度下跌2.47%,去年9月创下历史新高后回撤超11%,可以适当保持关注。恒生指数近一周大涨7.04%,恒生科技大涨7.30%创3年新高。A股9大指数集体收涨,上证指数上涨1.30%。

债市:上周五,美国1月零售销售环比大幅低于预期和前值,推动10年期下行8.4BP至4.477%。中国10年期国债收益率1.64%。

另类:近一周多空因素交织,油价震荡下跌。美油累跌0.61%,布油累跌0.03%。金价先扬后抑,受对等关税即将发布影响,金价在周初再创历史新高。但受对等关税措施延后、美联储降息预期减弱,以及地缘局势缓和等因素影响,金价随后走弱。伦敦黄金现货周涨0.77%

二、投资策略

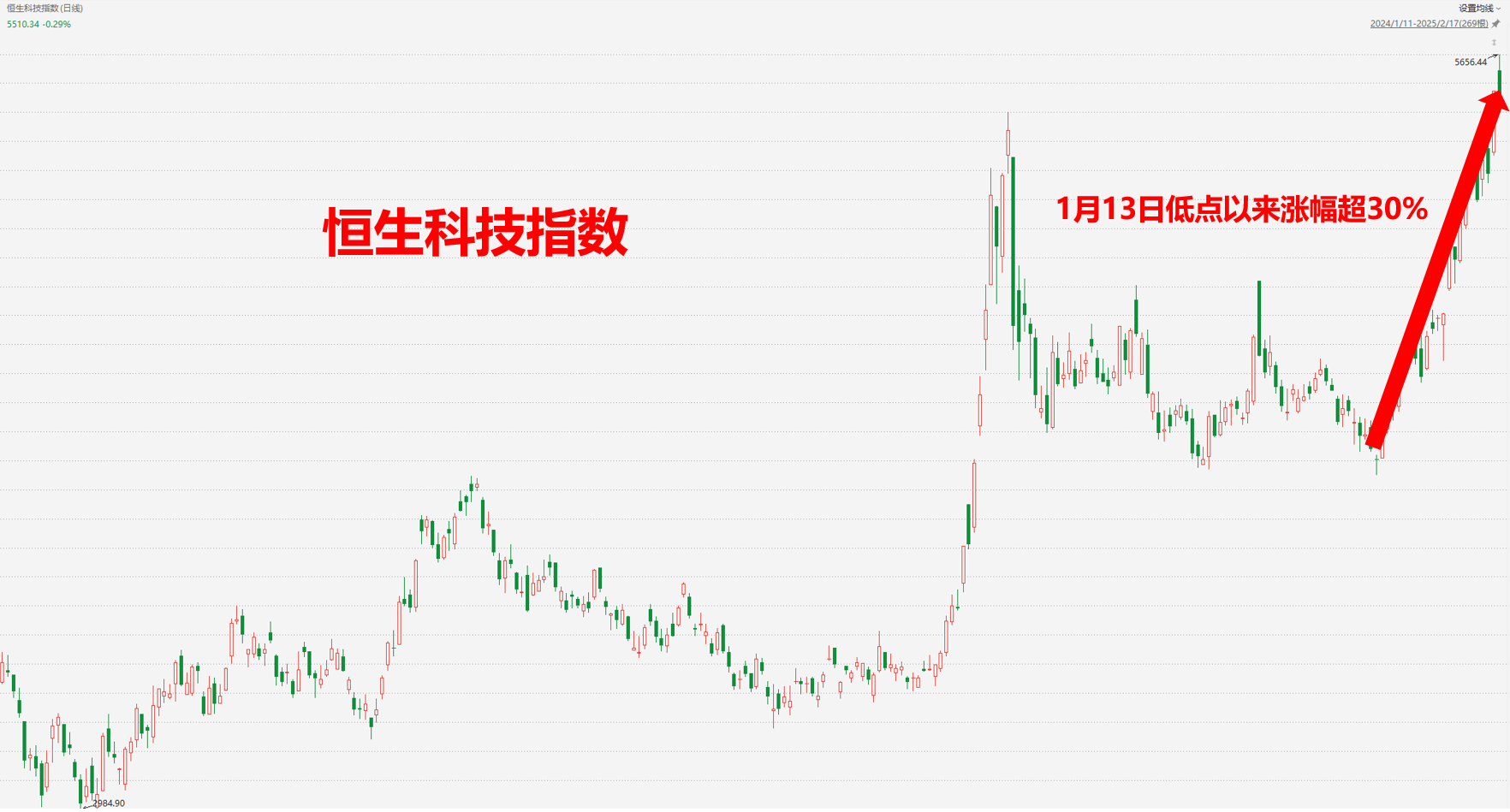

港股:2月以来,恒生指数上涨11.8%,逼近2023年1月和2024年10月两个高点;恒生科技指数1月13日低点以来涨幅超30%,创2022年以来新高,而恒生指数涨幅近20%。

本轮港股上涨,除了宏观流动性、政策支持和地缘环境改善外,更深层次的原因在于人工智能技术突破、中国科技资产价值重估以及全球资本对中国资产的战略性增配形成共振。

短期来看,港股涨幅较大,眼下港股估值重新来到近期高点,有回调风险,避免追高,保持谨慎。

首先,互联网板块估值快速修复后,港股风险溢价来到历史低位;

其次,经济复苏仍待验证,政策刺激预期弱化。1月制造业PMI回落至49.1(前值50.1),经济复苏仍有不确定性;

最后,特朗普新政带来的不确定性。特朗普就职初期,对华政策烈度弱于市场预期,是本轮行情的重要催化。在博弈的大背景下,乐观预期本身就不稳定,新的风险冲击随时可能出现。

可转债:近一周中证转债上涨0.26%,今年以来,中证转债上涨3.26%,中证全指涨幅为2.62%,转债市场相较权益市场表现更好。中证转债指数刷新近两年半以来新高,中证转债指数自2024年9月低点以来,截至2月14日,累计涨幅近18%。

当前可转债中长期仍具备投资价值,可转债估值较四个月前显著修复,无论是偏债、平衡还是偏股转债,相对估值也逐步回升至近五年来的中位数之上,性价比较前期下降较多。但A股市场的位置较全球股市来说依旧处在低位,市场仍有较大的修复空间。

光大保德信基金总经理助理、固收多策略投资部总监黄波表示,转债近期上涨一方面来自股票市场回暖,赚钱效应修复,转债标的跟随股票上涨,尤其科技相关标的;另一方面,转债当前供需矛盾突出,供给收缩,需求大幅好转,转债估值显著提升。全年股票市场依旧有投资机会,在此前提下,转债有望进一步跟随股票上涨,同时,年内转债供求矛盾将继续激化,估值进一步提升的概率较大。

美元债:美联储主席鲍威尔在参议院听证会上强硬表态“无需急于降息”,并强调法律禁止政治干预货币政策,这一言论彻底扼杀上半年降息预期。近一周美债市场主线围绕通胀超预期、特朗普关税升级与债务上限危机展开。一是CPI与PPI数据连续“爆表”迫使市场推迟降息预期至10月,全年降息幅度收缩至25bp;二是钢铁及“对等关税”加剧全球供应链风险,推升二次通胀隐忧;三是债务赤字创纪录与国会僵局则刺激美债避险属性凸显。

近期美债市场呈现短债收益率上行、长债收益率下行的分化格局,10年期美债收益率降至4.47%;债务上限特别措施消耗超70%,加剧市场对违约风险的担忧;美联储维持利率不变,CPI超预期使降息预期推迟至9月,市场对2025年累计降息预期降至一次。现阶段美债各期限票息仍在4%之上,美债仍具备一定投资价值。

特别提示:市场有风险 投资需谨慎

#DeepSeek朋友圈挤爆了 :微信、百度接入##DeepSeek火爆全球,对A股影响几何?##AH股尾盘强势反弹!还能上车吗?#

$全球债券通$$全球多资产$ $全球精选$$全球固收+$$积极进取$$步步盈$