一、市场表现

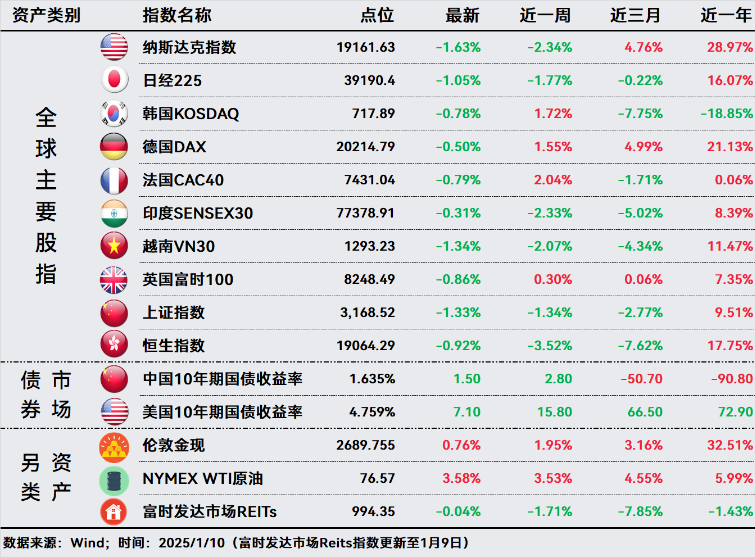

股市:非农就业数据增长打压美联储降息预期,美国三大股指重挫,周线均录得两周连跌。道指、纳指、标普500指数分别下跌1.86%、2.34%、1.94%。欧洲股市表现优异,法国领涨2.04%,德国、英国分别上涨1.55%、0.30%。亚太主要股指全线收跌,印度、越南、日本分别下跌2.33%、1.92%、1.77%,恒生指数下跌3.52%。A股三大指数全线下跌,上证指数、深证成指、创业板指分别下跌1.34%、1.02%、2.02%。

债市:非农数据“爆冷”,10年期美国国债收益率大幅上行,盘中一度触及4.79%,为2023年11月以来最高。央行暂停买债,10年期中国国债收益率略有上行,收报1.635%左右。

另类:避险情绪再次升温,黄金周涨1.95%。美国财政部宣布对俄罗斯石油行业实施全面制裁,美油周涨3.53%。富时发达市场REITs跌1.71%,几乎连跌六周。

二、投资策略

美股:随着“特朗普效应”消退,美股”一夜回到解放前“。周五收盘,标普500指数相比11月5日大选以来,仅上涨了0.8%,或将成为自2009年奥巴马就职以来,美股大选日至就职日期间最疲软的表现。

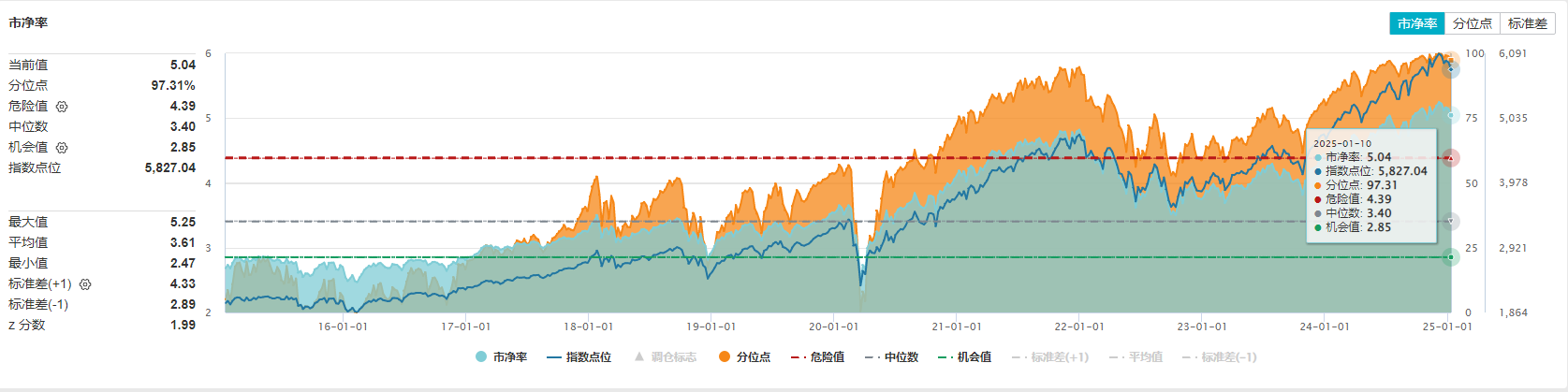

尽管美股近期有所回调,但估值仍然处于近20年来最高水平。标普500当前市净率超过了5倍,处于近10年97.31%的分位;纳斯达克指数的市净率分位更是高达99.04%。虽然美股在历史上表现较好,且部分分析师仍然对美股市场的前景持乐观态度,但估值的高企仍是不容忽视的潜在风险。从历史上看,当股票收益率落后于债券收益率时,股市往往面临风险。

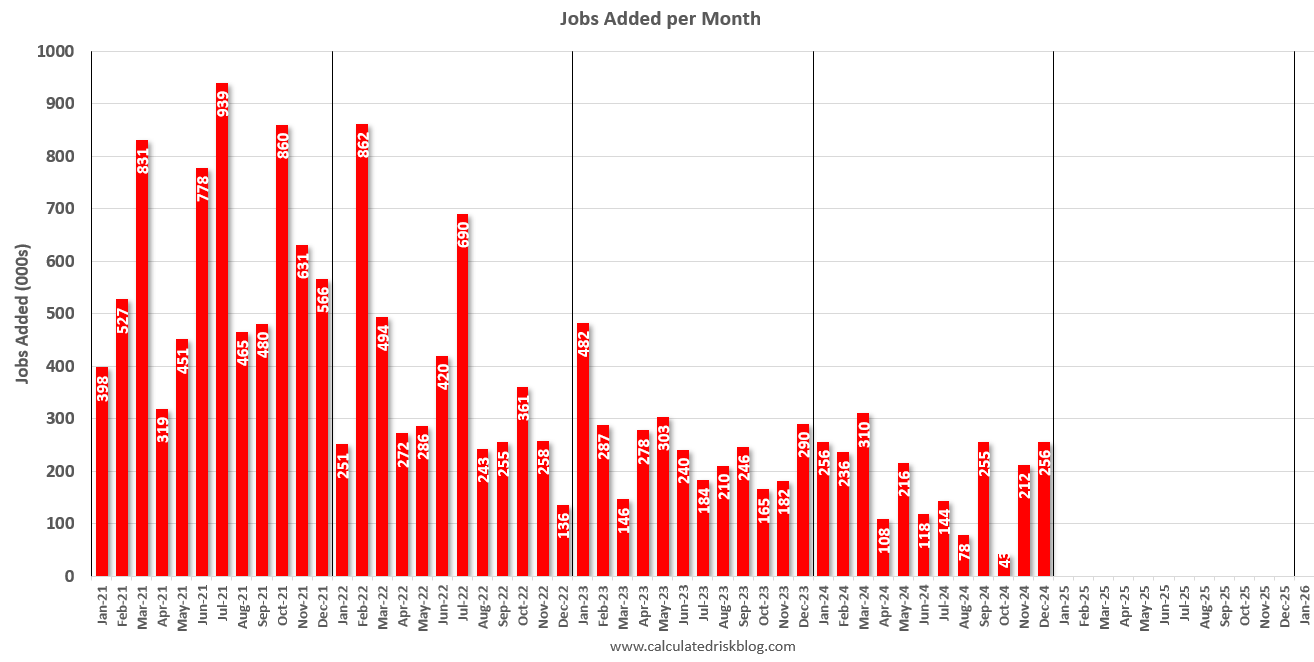

美元债:美国12月就业增长意外加快,失业率降至4.1%。美国劳工统计局表示,12月非农就业岗位增加25.6万个,为3月以来最多,远超市场预估的增加16万个。12月平均时薪环比增长0.3%,同比增长3.9%。数据支持美联储1月“按兵不动”,华尔街大行纷纷下调降息预期。

芝加哥联储总裁古尔斯比表示,尽管12月就业报告井喷,但没有证据表明美国经济过热,预计进一步降息将是合适的。圣路易斯联储总裁穆萨莱姆则认为通胀风险增加,在降息问题上应更加谨慎。可见,美联储内部关于降息节奏的问题虽有分歧,但总体仍倾向于继续降息。

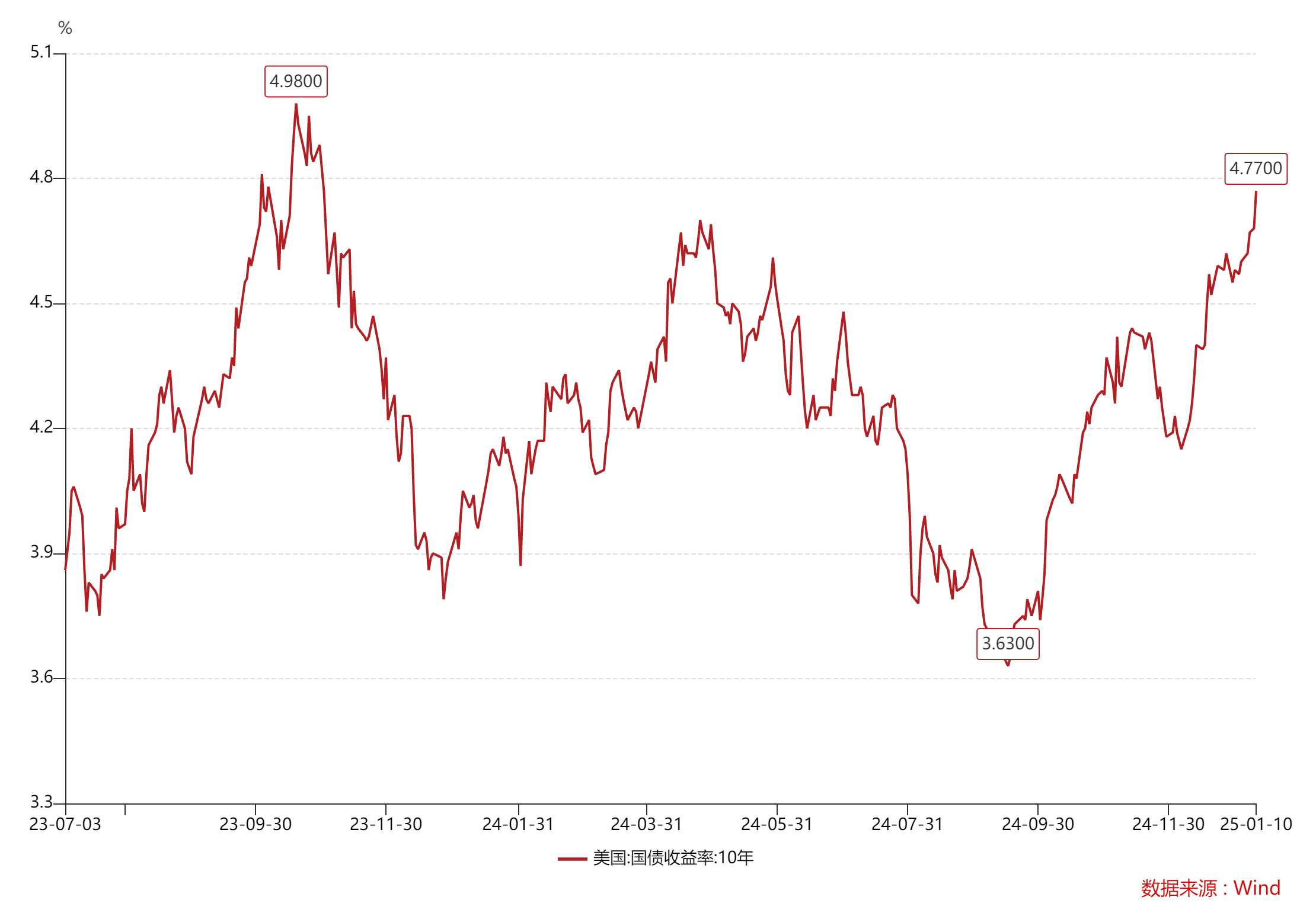

目前,10Y美债收益率已经回升至4.7%以上,几乎回到了2023年11月的水准;而2023年11月至2024年9月降息前夕,10Y美债收益率下行超100个基点。可以说,现在再次来到了美债的布局期。

国内债:1月10日周五,中国人民银行公告称,决定阶段性暂停在公开市场买入国债。消息公布后,债券集体下跌,1年期、2年期国债收益率日内上行5bp,5年期国债收益率日内上行4bp,30年期收益率上行2bp。

我们此前也曾多次提醒,市场对于货币宽松有抢跑之嫌,透支了货币适度宽松的利好。央行宣布暂停国债买入,有助于缓解资产荒,平衡国债市场供求关系。我们认为,国内债券收益率空间有限,低利率环境下,可以考虑收益率更高的美元债。

特别提示:市场有风险 投资需谨慎

#摩根大通:中国股票大逆转就在1月底##高盛上调中国资产评级,股市拉升在即?##1月你有哪些操作计划?#

$全球债券通$$全球多资产$$全球固收+$$全球精选$$积极进取$$步步盈$