美联储降息周期与A股两融余额突破2万亿的历史性交汇,为证券板块提供了双重驱动逻辑。$证券ETF龙头(SZ159993)$作为跟踪国证证券龙头指数的指数化工具,其表现与这两大因素深度绑定,需从历史数据与当前市场特征双重维度解析。

一、美联储降息周期中的证券板块表现规律

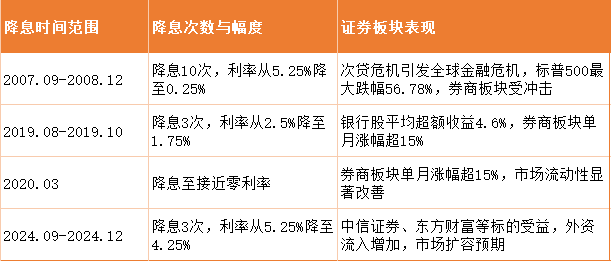

美联储降息周期对A股证券板块的影响具有显著阶段性特征。2019年预防式降息期间,券商板块单月涨幅超15%,中信证券、东方财富等龙头股领涨,背后逻辑在于降息降低融资成本,刺激经纪业务与两融业务收入增长。2020年新冠疫情后零利率环境下,证券ETF龙头(159993)跟踪的国证证券龙头指数三个月内上涨23.6%,显著跑赢沪深300指数,核心驱动为市场流动性宽松推动的交易活跃度提升及券商自营业务收益增长。

历史数据显示,降息周期中证券板块的表现与降息幅度、市场位置及国内政策协同密切相关。例如2007年降息周期中,A股虽处历史高位,但降息后因经济衰退担忧出现短期回调,而2019年降息前市场已因贸易摩擦承压,降息后形成反弹动能。当前2025年9月美联储降息预期下,A股证券板块已提前反应,国证证券龙头指数近三个月涨幅达16.83%,显示市场对降息周期的积极预期。

二、两融余额突破2万亿对证券板块的实质影响

2025年9月A股两融余额突破2.3万亿,超越2015年峰值,创历史新高,这一数据背后蕴含结构性变化。与2015年杠杆牛市不同,当前两融资金呈现三大特征:一是标的数量从912只扩展至4239只,覆盖更广的行业与市值范围;二是融资余额占流通市值比重仅2.5%,远低于2015年4%以上的峰值,杠杆率更健康;三是资金集中流向科创板、高端制造等新质生产力板块,如医药生物、电子行业融资净买入超246亿元、179亿元,证券板块作为资金入口直接受益。

(数据来源:iFinD,截止时间2025年9月12日)

(数据来源:iFinD,截止时间2025年9月12日)

具体到证券ETF龙头(159993),其前十大权重股涵盖中信证券、东方财富等头部券商,这些标的在两融余额增长中兼具贝塔收益与阿尔法机会。例如中信证券2025年一季度净利润同比增83%,受益于科创债风险分担工具扩容获批超900亿元额度;东方财富则凭借ETF交易市占率领先优势,实现手续费收入持续增长。两融余额增长直接推动券商经纪业务收入提升,同时头部券商通过扩表战略(如国泰君安合并海通证券、国联证券收购民生证券)实现业务协同与估值修复。

三、当前市场环境下的投资逻辑验证

当前A股市场环境下,证券ETF龙头(159993)的配置价值体现在三方面:一是政策与资金共振的系统性机会,如央行“中长期资金入市方案”要求公募基金A股持仓每年增长10%,保险资金新增保费30%配置权益资产,直接为券商经纪、投行业务注入活水;二是头部券商的阿尔法创造能力,如中信证券、东方财富在降息周期中通过投行、资管业务实现收入增长,同时通过扩表提升资本回报率;三是两融余额增长带来的业务增量,如融资融券余额突破2万亿背景下,券商两融业务收入占比提升,直接增厚利润。

(数据来源:iFinD,截止时间2025年9月12日)

(数据来源:iFinD,截止时间2025年9月12日)

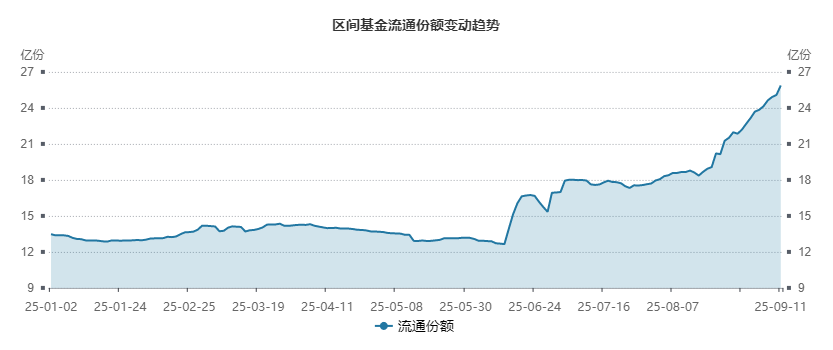

另外,证券ETF龙头(159993)今年年来份额大幅增长,从年初的13.48亿份增长到如今的25.87亿份,资金在用脚投票。

证券ETF龙头(159993)作为高效、低成本的投资工具,既能规避个股选择风险,又能把握政策与资金共振下的系统性机会,是当前市场环境中把握券商板块机遇的最优解。数据不会说谎——当两融余额重返2万亿,当美联储降息周期开启,证券ETF龙头(159993)的配置价值正在从预期走向现实。这不是简单的趋势跟随,而是对时代红利的精准捕捉。

证券板块关联个股:东方财富、中信证券、国泰海通、华泰证券、招商证券、广发证券、东方证券、兴业证券、光大证券、国信证券

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应猎图网以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。