今天,A股市场在多重利好催化下,证券板块正迎来估值修复与业绩增长的共振窗口期。在此背景下,$证券ETF龙头(SZ159993)$ 上午上涨1.04%,表现的非常强势。从券商业绩预告的集体爆发,到国家队维稳资金的持续加码,再到产业资本的积极入场,三大驱动力正刺激证券板块走强。

一、业绩预告释放超预期信号

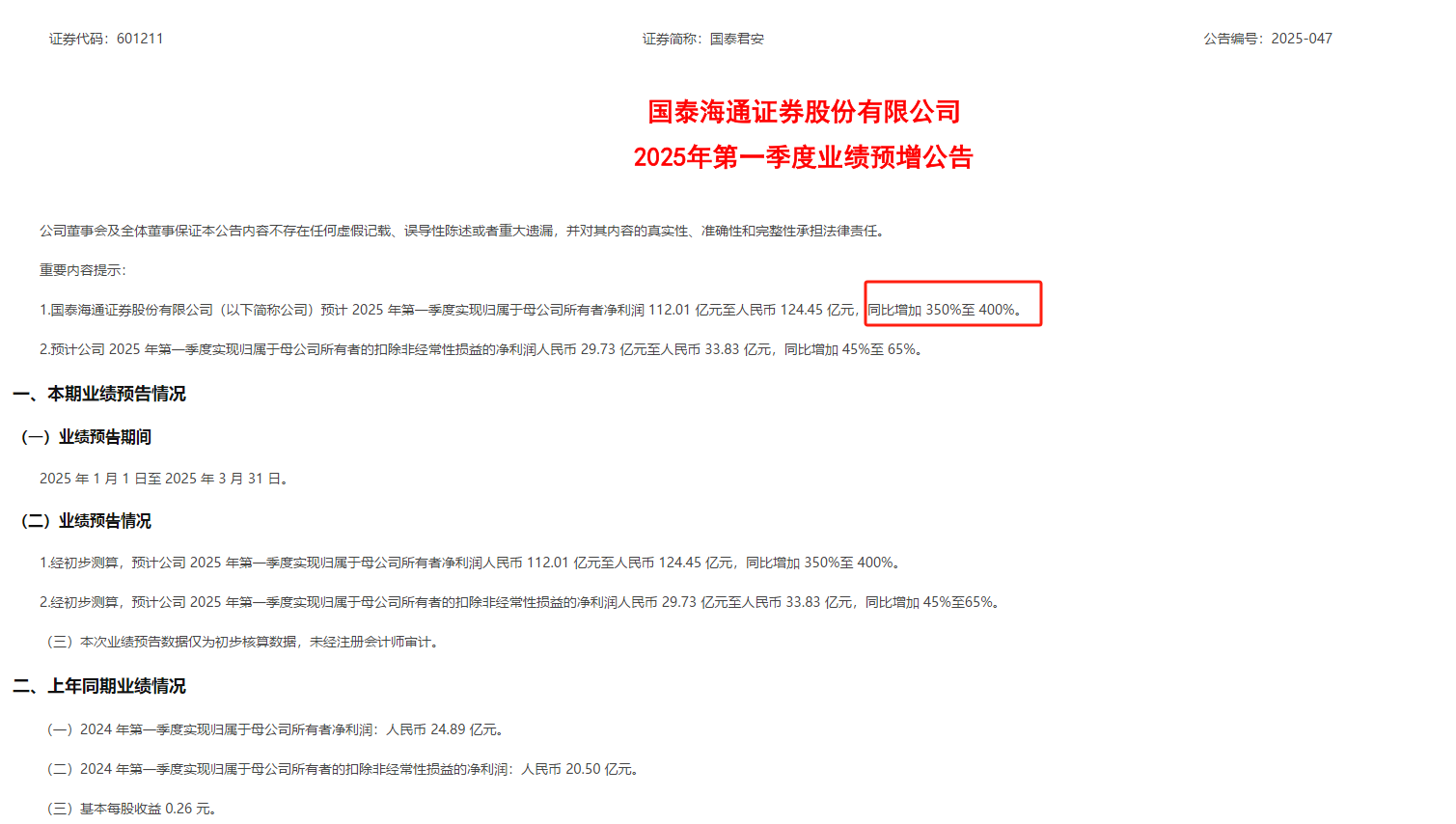

国泰海通一季度净利润预增350%-400%的爆炸性数据,成为点燃板块的第一把火。这家新晋头部券商的业绩神话并非孤例:中信证券预增32%,东吴证券同比翻倍,兴业证券净利润增速达57.32%。

这些数字背后,是三大业务线的全面回暖:财富管理与机构业务:居民资产配置向权益市场迁徙的趋势加速,wind数据显示两融余额突破1.6万亿元,科创板做市业务贡献稳定收益;投行资本化:全面注册制下IPO项目储备丰厚,国泰海通等头部券商保荐项目数量同比增长40%;自营业务修复:一季度股市回暖带动投资收益转正,部分券商自营收入环比激增200%。

二、"三位一体",国家队维稳

央行与中央汇金的组合拳,正在构建A股市场的"金融稳定器":平准基金功能强化:中央汇金大举增持股票ETF,直接托底市场流动性;政策工具箱全开:证监会推出"证券基金保险互换便利工具",鼓励上市公司回购增持,形成政策闭环;中长期资金入市:社保基金、险资等机构持仓比例持续上升,4月北向资金净流入超300亿元,聪明钱加速回流。

这种"政策面+资金面+基本面"的共振,为券商板块创造了难得的交易窗口期。历史数据显示,2010年以来,当Wind券商指数单日涨幅超过5%时,次日沪指上涨概率达64.79%;若涨幅超过7%,次日上涨概率超过六成。这一规律在71次券商大涨事件中得到验证,表明券商板块强势表现对大盘的短期拉动效应显著。

三、掀起"自救式"投资潮,产业资本绝不缺席

国泰海通抛出10-20亿元回购计划,东方证券等8家券商集体跟进,显示出行业对自身估值的强烈信心。这种真金白银的护盘动作,往往成为板块行情的先行指标。长城证券控股股东计划增持1亿元,国金证券抛出亿元级回购方案,这类动作折两个深层逻辑:

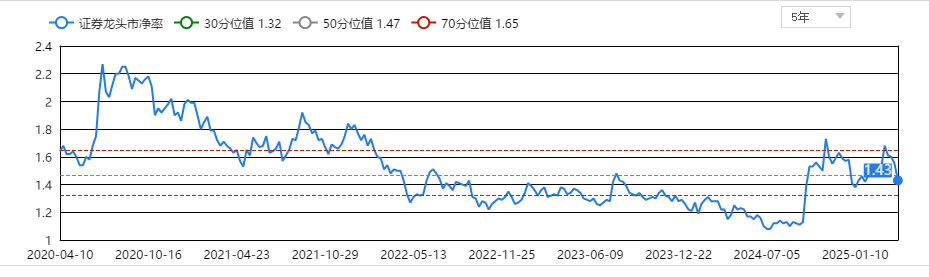

估值洼地效应:当前券商板块PB仅1.43倍,处于历史30.38%分位,破净率超60%,产业资本增持本质是"捡便宜筹码";业务协同新空间:华能资本增持长城证券,预示央企金融平台整合加速,未来可能注入优质资产,打造"产业+金融"双轮驱动模式。

更值得关注的是,险资正在重构A股投资图谱。银保监会数据显示,一季度保险资金权益类投资余额突破4万亿元,同比增加23%。作为市场最稳健的长期资金,险资加仓方向往往成为市场风向标。

四、长期成长红利的三重催化

开源证券提出的"金融科技、并购主线、零售优势"三大选股逻辑,正在被市场逐步验证:1、金融科技革命:头部券商IT投入年均增长25%,国泰海通等已构建AI投顾-智能交易-区块链存证的全链条;2、并购整合浪潮:行业CR5集中度提升至42%,预计未来三年将出现3-5起千亿级并购案;3、财富管理转型:居民可投资资产规模超280万亿元,券商在基金投顾、家族信托等新兴领域的市占率不足10%,成长空间广阔。

证券板块正在经历三重蜕变:从周期属性向成长属性转变,从通道业务向资本中介转型,从传统券商向金融科技平台进化。这种质变,叠加政策红利与估值优势,正在孕育着历史性的投资机会。投资者朋友可以借道证券ETF龙头(159993)来布局A股证券公司,来分享券商板块成长红利。

证券板块关联个股:东方财富、中信证券、招商证券、华泰证券、东方证券 、广发证券、海通证券、兴业证券、光大证券、 国泰君安。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。