在美联储降息周期重启与全球去美元化加速的双重浪潮下,有色行业正酝酿一场由货币、需求、供应三重共振驱动的牛市行情。区别于传统周期品投资逻辑,当前有色资源的价值重构路径呈现出鲜明的时代特征——这不再是简单的供需波动,而是一场关乎全球产业链安全、技术革命与地缘政治博弈的深层投资机会。

货币侧的流动性松绑已形成明确的价格传导机制。美重启降息周期是与全球主要经济体同步宽松形成合力。当欧元区、日本等央行纷纷加入扩表行列,叠加新兴市场国家外汇储备多元化诉求,以黄金为代表的有色资源品正在成为全球流动性宽松的直接受益者。值得注意的是,这种货币宽松并非线性传导,而是通过实际利率下行与去美元化趋势形成双重叠加效应,为金价走牛提供坚实支撑。

需求侧的变革更具颠覆性。AI算力基建、电力网架升级、新能源装机倍增、高端装备制造国产化等新兴需求,正在对传统有色金属消费结构形成结构性冲击。以铜为例,其在电力传输、新能源汽车电机、数据中心散热系统中的单位用量持续提升,这种技术迭代带来的增量需求远超传统经济周期波动范畴。更值得关注的是,欧美再工业化与新兴市场工业化进程叠加,使得铜、铝等基本金属的全球需求曲线呈现长期上移态势。

供应端的约束则构成价格上行的重要基石。过去十年矿业资本开支不足的遗留问题,在逆全球化背景下被进一步放大。资源国对战略性矿产的管控强化,使得原本以市场为导向的供应体系掺入更多政策变量。从智利铜矿罢工到印尼镍矿出口限制,从刚果钴矿税收调整到澳大利亚锂矿审批收紧,供应扰动已从偶发事件演变为常态特征。这种供应弹性缺失的格局,在需求加速期将转化为显著的价格上行压力。

具体到品种选择,贵金属与工业金属的共振逻辑尤为清晰。黄金在实际利率下行与去美元化趋势中维持牛市格局,白银则因工业需求复苏与金银比价修复展现更强弹性。基本金属中,铜、铝、锡凭借新兴需求支撑与供应约束,有望在2026年前后迎来盈利与估值的双重扩张。新能源金属方面,钴、天然铀、钨、稀土、锑等品种在资源国管控强化下,供需平衡表持续收紧,价格中枢系统性抬升已成市场共识。

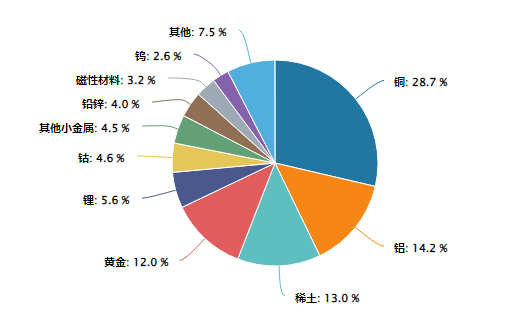

有色ETF基金成分股行业分布:

(数据来源:iFinD,截止时间2025年11月19日)

在此背景下,有色矿业公司的配置价值需要重新评估。具备现金流生成能力的基础资产是安全边际的核心,而增储扩产潜力与资源整合能力则决定成长天花板。那些能在国内外实现增量项目产业赋能、具备一体化矿业开发能力的企业,将在本轮牛市中获得超额收益。这解释了为何有色ETF(159880)选择以行业龙头为基准,通过分散化投资捕捉全产业链机遇——既避免单一品种波动风险,又充分捕捉行业整体上行红利。

全球资源博弈愈发火热,有色ETF(159880)提供的不仅是beta收益,更是对全球货币体系演变、产业链安全重构、技术革命浪潮的精准捕捉。当市场仍在争论周期顶点时,真正具有战略视野的投资者已通过资产组合的底层重构,完成对新时代资源价值曲线的提前布局。这或许就是当下最确定性的投资命题——不是预测拐点,而是理解并参与正在发生的结构性投资机会。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。