当市场还在争论美国政府停摆是否会影响全球金属定价时,伦敦金属交易所锡价已悄然突破37415美元/吨,创下年内新高。这一价格波动折当前全球金属市场的结构性变化,而$有色ETF基金(SZ159880)$正站在这一变化的风口。

近期数据揭示了金属市场的深层逻辑:LME三个月期锡单日涨幅达2.2%,沪期锡夜盘更以298050元/吨收盘,涨幅6540元。这种价格异动背后,是市场对美联储降息预期的提前反应。当美国政府停摆阴云逐渐消散,市场重新聚焦于美联储12月可能的降息动作。降息周期中,有色金属作为典型的利率敏感型资产,其价格往往先于政策落地而启动。这种预期差,正是专业投资者捕捉超额收益的关键窗口。

值得注意的是,中国即将发布的贷款数据正成为市场情绪的另一关键变量。市场预期贷款数据可能疲软,但沪期锡仍逆势上涨,这表明市场对基本面的判断已超越短期数据波动。这种“数据韧性”源于中国制造业的深层结构调整——高端制造、新能源产业链对锡、铜等金属的需求持续攀升。以锡为例,其在半导体封装、光伏焊带等领域的不可替代性,使其需求曲线呈现“刚性增长”特征。这种结构性需求,构成了金属价格长期向上的坚实基础。

有色ETF(159880)的独特价值正在于此。该基金通过跟踪中证有色金属指数,实现了对铜、铝、锡、锂等核心金属品种的均衡配置。这种配置逻辑避免了单一品种的价格波动风险,同时捕捉到整个有色金属板块的beta收益。从持仓结构看,该ETF前十大重仓股涵盖紫金矿业、江西铜业等龙头企业,这些企业不仅拥有全球领先的资源储备,更在冶炼技术、成本控制方面具备显著优势。

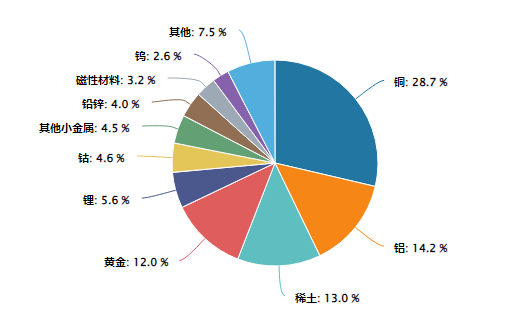

有色ETF基金成分股行业分布:

(数据来源:iFinD,截止时间2025年11月13日)

当前市场环境下,有色ETF的投资逻辑呈现出三个鲜明特征:其一,与宏观经济周期的高度契合性。在美联储降息周期中,有色金属往往跑赢大盘指数;其二,与新能源产业链的深度绑定。全球碳中和进程推动铜、锂、镍等金属需求持续扩张,这种需求增长具有长期性和不可逆性;其三,与供给侧改革的共振效应。国内“双碳”政策推动下,金属行业产能优化持续推进,头部企业市场份额进一步集中。

从资金流向观察,近期北向资金持续加仓有色金属板块,显示国际资本对中国工业金属需求的长期信心。与此同时,国内机构投资者也在通过ETF产品进行战术性配置。这种资金面的正向反馈,与基本面改善形成良性循环,推动有色金属板块估值中枢上移。

需要强调的是,当前金属市场的上行趋势并非基于传统周期理论,而是建立在结构性供需缺口与政策预期管理的双重基础之上。这种趋势具有更强的持续性,因为其底层逻辑已从单纯的投机性交易转向基于基本面的价值发现。对于投资者而言,选择专业化的ETF产品,既是把握这一趋势的有效工具,也是规避单一品种风险的理性选择。

有色ETF(159880)的投资价值不仅体现在短期价格波动中,更在于其代表的工业金属在全球化产业链中的不可替代性。这种不可替代性在数据真空期与政策转向期得到充分体现,也为专业投资者提供了独特的阿尔法机会。在未来的市场演进中,这种基于真实供需关系的价值发现机制,将持续为有色金属板块注入新的增长动能。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。