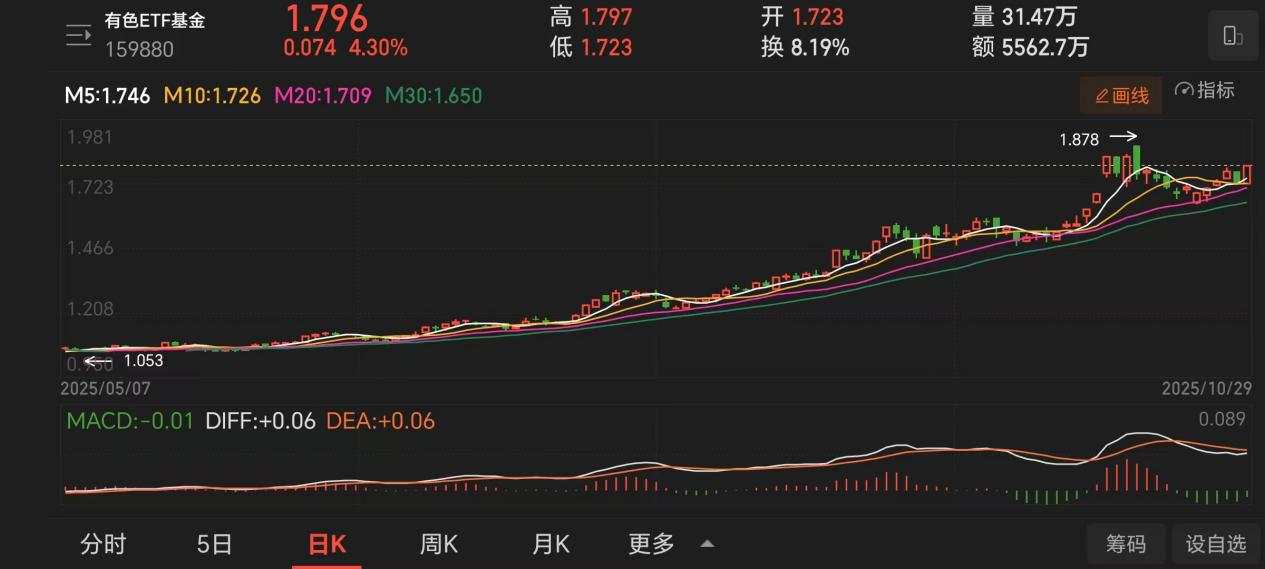

当前A股市场波动加剧,投资者对防御性资产的需求显著提升。在有色金属板块中,铝凭借其独特的产业特性与市场表现,展现出极强的防御属性。$有色ETF基金(SZ159880)$作为聚焦有色金属领域的指数型产品,其成分股中铝产业链龙头企业占比显著,成为配置铝资产的核心工具。

铝的防御属性首先体现在政策护航的确定性。工信部等八部门联合发布的《有色金属行业稳增长工作方案(2025-2026年)》明确提出,行业增加值年均增长5%的目标,并通过能耗和环保手段调控产能。这一政策框架不仅限制了无序扩张,更推动行业向高质量发展转型。铝作为能源转型的关键材料,在新能源汽车、光伏、5G基站等领域的需求持续增长,政策支持直接转化为产业升级的动能。与铜、铅等金属相比,铝的产能调控更精准,价格波动区间更可控,这赋予其更强的政策避险属性。

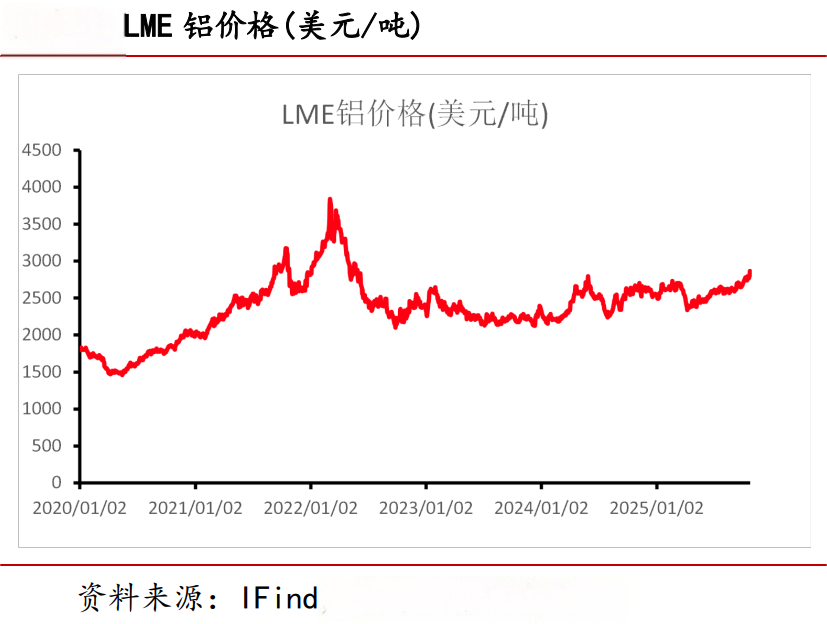

宏观环境的结构性利好进一步强化了铝的防御价值。美联储降息预期高达97%以上,美元指数承压走弱,直接提振以美元计价的铝价。中美贸易关系缓和的信号,如两国在马来西亚举行的经贸磋商,提升了市场风险偏好。铝作为全球定价的大宗商品,其价格走势与宏观环境高度关联。在美元走弱周期中,铝价往往呈现抗跌特性,而新兴产业需求持续增长则提供了长期支撑。这种“宏观友好+产业支撑”的双重特征,使铝在波动市场中具备更强的抗跌能力。

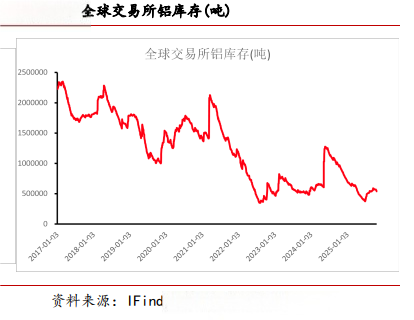

供需格局的紧平衡是铝防御属性的核心支撑。供应端频现突发扰动:世纪铝业冰岛冶炼厂因故障减产约20万吨,力拓澳大利亚Tomago铝冶炼厂因高电价面临停产风险。这些事件加剧了全球供应紧张预期。需求端则展现出韧性:新能源车单车用铝量持续提升,光伏产业持续扩张,6G及AI数据中心建设拉动铝材需求。国内社会库存仅61.6万吨,处于历史低位,LME库存连续回落,供需缺口持续扩大。这种“供应脆弱+需求刚性”的格局,使铝价在低库存状态下易涨难跌,形成天然的价格支撑。

企业盈利的持续性验证了铝的防御实力。中国铝业2025年前三季度归母净利润同比增长20.65%,吨铝利润处于较好水平。氧化铝价格高位回落进一步拓宽了利润空间。铝企盈利的稳定性源于两方面:一是成本端氧化铝价格的下行趋势,二是需求端新兴产业的持续增长。这种“成本下降+需求增长”的盈利模型,使铝企在宏观经济波动中展现出更强的抗风险能力。

铝的防御属性还体现在其价格波动的可控性。沪铝主力合约突破21200元/吨,伦铝创三年半新高,但涨幅相对理性。与铜等金属相比,铝的价格波动率更低,更适合作为防御性配置。库存方面,国内外库存均处于低位,LME库存连续回落,这种库存结构增强了价格的抗跌性。需求结构上,新能源领域需求强劲,建筑等传统领域偏弱,这种需求分化使铝价对传统经济周期的敏感度降低,增强了其防御特性。

短期来看,铝价在低库存、供应扰动、宏观利好及政策支持下易涨难跌。但需警惕下游对高铝价的接受度以及部分传统领域需求疲软可能带来的调整压力。中长期而言,铝行业在供需紧平衡与能源转型需求带动下,景气度有望延续。有色ETF基金(159880)通过跟踪有色金属指数,实现了对铝产业链的精准配置,成为投资者把握铝行业防御属性的高效工具。

在市场波动加剧的背景下,铝的防御属性愈发凸显。其政策支持明确、宏观环境友好、供需格局紧平衡、企业盈利持续的特点,使其成为抵御市场风险的优选资产。有色ETF基金(159880)作为配置铝资产的核心载体,为投资者提供了分享铝行业成长红利的便捷渠道。在能源转型与产业升级的大趋势下,铝的防御价值将持续释放,成为资产配置中不可或缺的基石。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。