在全球降息潮持续深化、流动性宽松预期强化的背景下,有色金属板块正迎来长期投资机会。不同于市场普遍关注的宏观叙事,$有色ETF基金(SZ159880)$通过精准捕捉细分品种的供需错配机会,在贵金属调整期、工业金属波动期中展现出独特的配置价值,今日盘中大幅上涨超2%。

贵金属板块进入战略布局窗口期。COMEX黄金本周下跌3.30%、白银下跌4.38%的回调并非趋势反转,而是高波动率下的必要修正。沪金波动率冲上30%、沪银超40%后,市场自发形成减仓与对冲交易,这种波动率压缩反而为长期资金提供了3950美元/盎司左右的黄金建仓点位。从深层逻辑看,去美元化进程不会因短期波动停滞,全球央行购金需求持续扩张,叠加降息周期下ETF配置资金的被动流入,贵金属板块的长期上行趋势依然稳固。当前调整恰恰是专业投资者优化持仓结构、降低持仓成本的战略机遇。

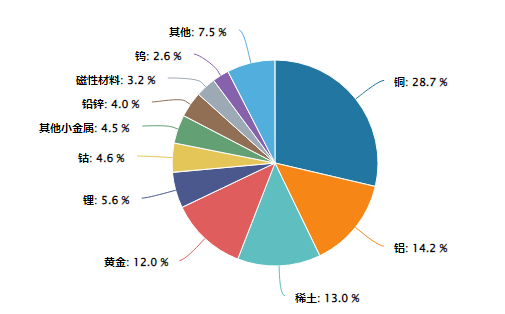

有色ETF基金成分股行业分布:

(数据来源:iFinD,截止时间2025年10月28日)

工业金属领域呈现结构性分化投资机会。铜价在关税预期引发的超跌后出现3.17%的反弹,印证了供给端扰动对价格中枢的支撑作用。自由港与泰克资源下调2026年产量预期后,铜的供需平衡表正转向紧缺,建议投资者逢低布局。铝市场则因世纪铝业冰岛冶炼厂20万吨产能停产触发供给脆弱性,LME铝价上涨2.75%验证了供给收缩的即时效应。尽管国内铝下游加工企业开工率微跌至62.4%,但“旺季趋稳、内部分化”的特征表明,供给收缩的边际影响大于需求疲软,铝价中枢有望稳中有升。

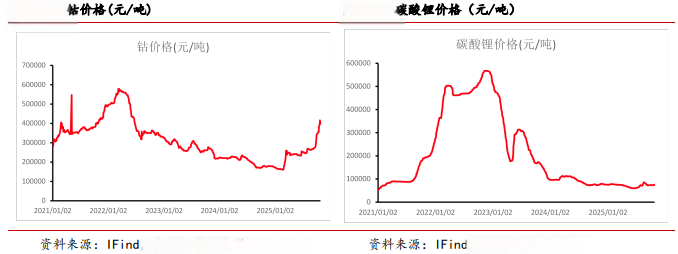

小金属品种蕴含超额收益潜力。钴价在电解钴40万元/吨高位震荡中显现博弈特征,电钴-钴盐价差驱动的返溶效应虽使短期涨势趋缓,但年内备货周期结束后,中长期供需缺口扩大将推动钴原料价格持续上行。钨产业链则因环保管控与品位下降形成供给刚性,长单报价上调与场内惜售情绪共同推升钨价,上游矿企将长期受益于波浪式上涨的价格曲线。这些品种的共同特征是供给端存在硬约束,需求端则受益于新能源、高端制造等新兴产业的持续增长,形成“供给收缩+需求扩张”的双重驱动。

有色ETF基金(159880)通过一篮子配置贵金属、工业金属、小金属等细分品种,有效分散单一品种波动风险,同时捕捉各品种在不同周期阶段的投资机会。在降息周期下,流动性宽松将提升所有风险资产的估值中枢,而有色金属作为兼具金融属性与工业属性的特殊品类,其价格弹性与抗通胀特性使其成为大类资产配置中的核心标的。当前市场调整期恰是专业投资者布局的黄金窗口,通过有色ETF实现跨品种、跨周期的均衡配置,既能分享全球降息带来的流动性盛宴,又能规避单一品种的剧烈波动风险。

有色ETF基金(159880)不仅是应对全球降息周期的防御性工具,更是捕捉有色金属系统性重估机遇的进攻性武器。其底层资产的供需格局重构、估值体系重塑,正为投资者提供难得的确定性溢价机会。对于寻求资产保值增值的长期投资者而言,此刻正是布局有色ETF、分享全球有色金属价值重估红利的战略时机。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。