2025年A股市场呈现结构性分化特征,传统周期板块在新能源革命与全球货币宽松的环境中迎来绝佳配置机会。$有色ETF基金(SZ159880)$作为全市场唯一独家跟踪国证有色指数的ETF,凭借其40%以上金铜权重占比在同类有色指数中形成差异化优势,今年以来累计上涨69.23%。

从成分股结构看,该基金第一大权重股紫金矿业2025年第三季度实现归母净利润同比激增57.14%,其黄金业务毛利占比已达46%,成为业绩增长的核心引擎。这一数据背后是“金铜双轮驱动”战略的精准落地——通过黄金业务的抗通胀属性对冲货币贬值风险,同时依托铜业务的工业需求支撑业绩基本盘。值得注意的是,该基金金铜权重占比超过40%,其中铜含量超28%的配置比例在全市场有色指数中居首,这种高纯度的金属权重配置使其在金属价格波动中具备更强的弹性捕捉能力。

(数据来源:iFinD,截止时间2025年10月21日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

黄金板块的价值重构正在发生结构性变化。2025年第三季度行业数据显示,头部企业黄金业务毛利占比已达45.7%,接近总利润的半壁江山。这种结构性转变源于两股合力的共同作用:金价同比大幅上涨推高资产价值,矿产金产量同比增长20%实现量价齐升。若美联储进入降息周期且美元信用预期持续弱化,黄金板块有望继续释放业绩弹性。不同于传统认知中黄金的“避险属性”,当前黄金更呈现出“价值锚定+工业需求”的双重特征,这种双重属性使其在通胀周期与工业复苏周期中均能发挥积极作用。

铜业务的中长期逻辑更显稳固。尽管短期受印尼Grasberg铜矿淹井等事件影响导致供应受阻,但铜价同比仍上涨约10%,显示出需求的韧性。从供需格局看,全球铜矿供应正面临品位下降、新项目延期等结构性制约,而新能源领域的光伏、电动车、数据中心需求正以年均12%的速度增长。这种供需剪刀差将在未来3-5年内持续存在,形成对铜价的刚性支撑。行业龙头已规划明确的产量增长目标,预示未来供应增量可观,这种确定性增长与价格支撑形成双重保障。

国证有色指数的编制逻辑与市场其他有色指数存在本质差异。该指数通过动态调整机制确保金铜权重始终维持在最优配置区间,避免因过度分散导致弹性不足或过度集中导致风险集聚。该基金金铜权重占比超过40%,其中铜含量超28%的配置比例在全市场有色指数中居首,这种高纯度的金属权重配置使其在金属价格波动中具备更强的弹性捕捉能力。这种编制逻辑使其在捕捉金属价格波动时具备更强的灵敏度,同时在行业周期轮动中保持相对稳定的收益特征。

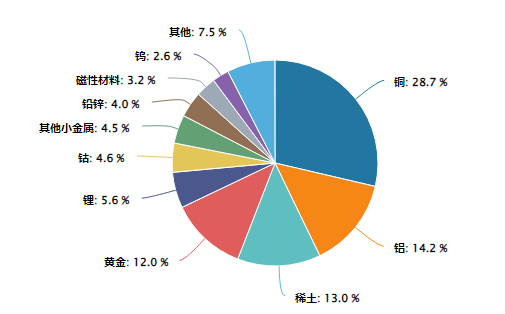

有色ETF基金成分股行业分布:

(数据来源:iFinD,截止时间2025年10月21日)

当前市场环境下,有色ETF基金(159880)的投资价值不仅体现在其标的指数的编制优势,更在于其精准捕捉到金铜板块的结构性机会。在通胀预期与工业复苏的双重驱动下,该基金通过高纯度的金属权重配置,为投资者提供了一种直接、高效参与金属价格波动的投资工具。这种工具属性在资产配置中具有不可替代的战略价值,尤其适合希望规避股市系统性风险、直接获取金属价格红利的投资者。

从更宏观的视角看,全球货币体系的重构与新能源革命的深化,正在重塑有色金属的投资逻辑。有色ETF基金(159880)通过其独特的指数编制与权重配置,成为这一变革浪潮中的精准捕手。其投资价值不仅体现在短期的业绩弹性,更在于其长期跟踪金属价格、捕捉行业变革的制度设计优势。这种制度设计使其在资产配置中具有独特的战略地位,成为连接传统工业与新能源革命的硬核投资通道。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。