昨日,商务部与海关总署联合发布的四则出口管制公告,正深度重塑全球有色金属产业格局。此次管制清单涵盖超硬材料、稀土加工设备、钬等五种中重稀土元素,以及锂电池和人造石墨负极材料相关物项。这套政策组合拳精准指向我国战略资源保护的深层逻辑——通过核心产业链环节的精准管控,推动从“资源输出”向“技术标准输出”的战略转型。

在此背景下,昨日有色ETF基金(159880)强势上涨8.8%,续创历史新高。

本次出口管制的核心突破在于“技术+材料”双维度管控。稀土设备及原辅料管制首次将加工环节纳入管控体系,标志着我国不仅掌控稀土原料,更牢牢把握稀土精炼、分离的核心设备与技术标准。以钬元素为例,作为高能激光器、光纤通信的核心材料,其出口管制将直接冲击全球5G基站、卫星通信产业链的成本结构。而超硬材料管制则剑指半导体抛光、精密加工领域,全球芯片产业链或将面临成本抬升压力。

此次管制摒弃简单“一刀切”,采用“有限许可+技术门槛”的精准调控模式。该政策设计既保障我国在关键领域的绝对话语权,又为产业链升级预留空间。以锂电池产业链为例,人造石墨负极材料虽被纳入管制,但政策同步配套“技术替代补贴”,鼓励国内企业加速研发硅基负极、钛酸锂等新一代材料。这套“管制+培育”组合拳将直接利好科创新能源ETF(588830)和创业板新能源ETF鹏华(159261)。

(数据来源:iFinD,截止时间2025年10月10日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

此外,以紫金矿业、北方稀土为代表的稀土核心标的,其技术专利价值将因出口限制迎来重估。数据显示,有色ETF基金(159880)前十大重仓股中,紫金矿业以16%的持仓占比居首,洛阳钼业、北方稀土等企业亦占据显著权重。这些企业在稀土开采、冶炼分离环节的技术优势,将在出口管制政策下转化为更强势的市场垄断地位。

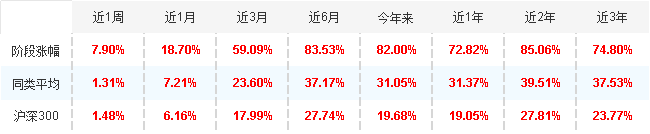

从历史表现看,该ETF今年以来收益率达82%,在同类基金中位列前15%。数据显示:2025年上半年全球稀土需求将同比增长12%,而中国作为最大稀土生产国,其产业链技术优势正通过出口管制政策进一步固化。

(数据来源:iFinD,截止时间2025年10月10日)

出口管制政策更催生新投资逻辑——技术合规成本上升倒逼企业提升研发投入。以北方稀土为例,其近年研发投入占比已升至5%,远超行业均值。此类技术投入将在出口管制环境下转化为更强市场竞争力。数据显示,该ETF重仓企业中研发投入超3%的占比达70%,这种技术密集型特征使其在政策红利下更具成长弹性。

在出口管制政策推动下,有色ETF(159880)凭借对稀土、锂、钴等战略金属产业链的精准布局,正成为投资者捕捉政策红利的核心工具。而科创新能源ETF(588830)和创业板新能源ETF鹏华(159261)通过聚焦锂电池、负极材料等环节,与有色ETF形成战略协同。这种多ETF联动布局,既分散单品种风险,又放大政策红利的叠加效应。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$有色ETF基金(SZ159880)$、$科创新能源ETF(SH588830)$、创业板新能源ETF鹏华(159261)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。