当前A股市场正经历结构性分化,而有色金属板块凭借其与宏观经济周期及新能源革命的深度绑定,走出了独立行情。$有色ETF基金(SZ159880)$盘中大涨8%,再创历史新高。其聚焦工业金属与新能源金属赛道,精准捕捉铜、铝、钴等核心品种的供需拐点。

铜:供应刚性凸显,需求复苏在途

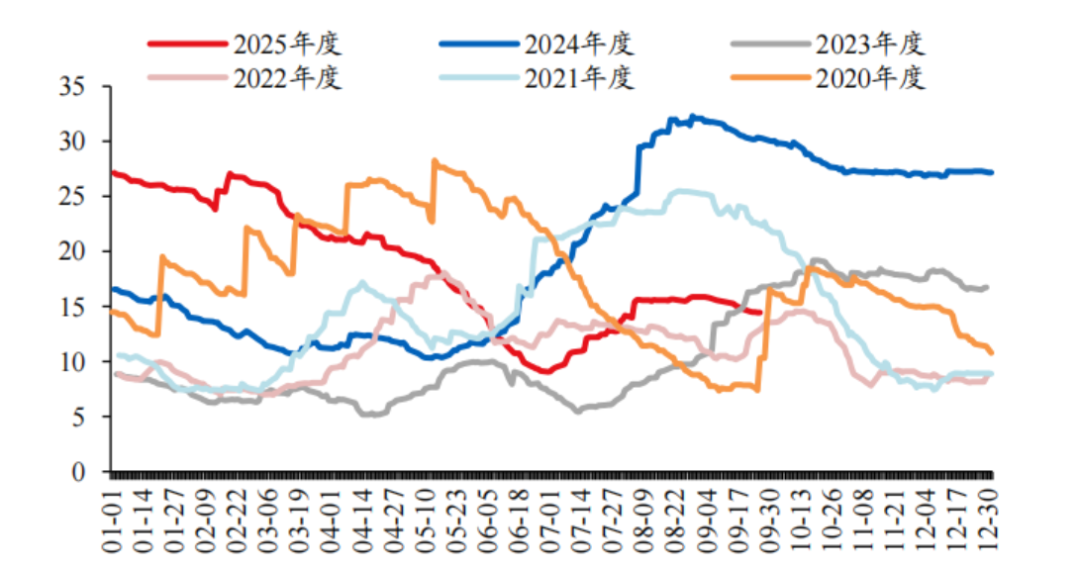

全球铜矿供应正面临多重扰动。印尼Grasberg Block Cave矿因泥石流事件导致2025年Q3铜金销量同比下滑4%-6%,Q4产量将远低于市场预期,更严峻的是2026年产量预期从77万吨骤降至27万吨,供应缺口将持续扩大至2027年。与此同时,铜冶炼环节陷入内卷式竞争,现货TC长期维持-40美元/吨低位,倒逼冶炼厂减产或退出,电解铜产量受限将进一步支撑铜价。当前全球铜库存持续下降,上期所阴极铜库存降至9.88万吨,LME库存14.44万吨,社会显性库存61.1万吨,低库存与后续降息周期下的需求复苏形成共振,铜价上行逻辑清晰。

(数据来源:iFinD,截止时间2025年10月9日)

铝:产能管控与成本优势双轮驱动

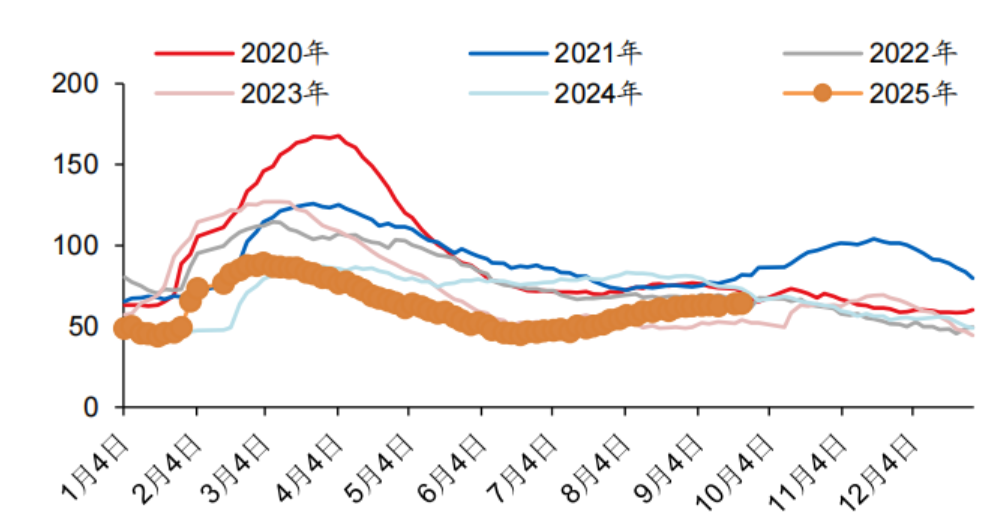

国内电解铝产能受政策天花板限制,开工产能维持在4200-4400万吨区间,日均产量稳定在11.5-12万吨。当前国内主流消费地库存降至12.3万吨,库存拐点将至,低库存对铝价形成支撑。需求端,铝板带、铝杆线开工率回升,叠加金九银十传统旺季,建筑赶工与汽车生产旺季将推动铝消费增长。成本方面,高利润促使铝厂维持高开工率,但产能管控政策确保供应不会过度扩张,头部企业凭借稳定产能与成本优势,利润有望维持高位并带来分红潜力。

(数据来源:iFinD,截止时间2025年10月9日)

钴:资源国政策重构供应格局

刚果金通过出口禁令与配额制重塑全球钴供应体系。2025年10月15日前钴出口全面暂停,之后实施年度配额:2025年Q4仅18125吨,2026-2027年总配额96600吨,仅相当于2024年产量的44%。配额分配严格限制小矿企、无矿山精炼厂及枯竭矿山企业,实际出口量将进一步收缩。中长期看,刚果金通过战略配额动态调控供应,叠加新能源汽车需求持续增长,钴价中枢将维持高位。

竞争格局:政策与资源集中度重塑行业生态

资源国政策对金属价格影响权重持续提升。刚果金通过钴矿配额与精炼产业推动实现资源收益最大化;印尼限制镍矿原矿出口倒逼产业链升级;智利、秘鲁通过资源税与环保政策抬高铜矿开发成本。国内政策聚焦行业治理与产能管控:铜冶炼环节将通过设定最低加工费、限制新增产能、推动行业整合缓解内卷;铝行业实施产能天花板与环保升级,淘汰高成本产能;新能源金属领域鼓励海外矿山布局与动力电池回收,减少进口依赖。

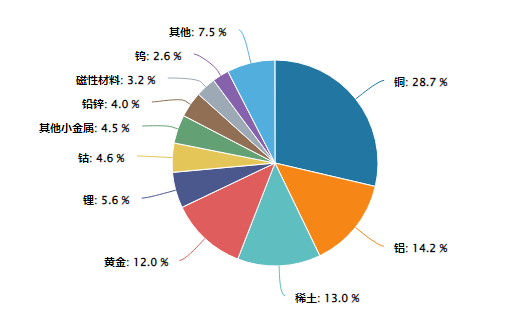

有色ETF基金成分股行业分布:

(数据来源:iFinD,截止时间2025年10月9日)

有色ETF基金(159880)通过跟踪有色金属指数,实现一篮子配置铜、铝、钴等核心金属品种,既捕捉工业金属在电网、建筑、家电、新能源汽车等领域的刚性需求,又分享新能源金属在动力电池产业链中的增量空间。在资源国政策强化话语权、国内行业治理深化、供需缺口持续扩大的三重逻辑驱动下,该ETF为投资者提供了高效参与资源品价格红利的投资工具。当前时点,配置有色ETF基金(159880)既是布局工业复苏的压舱石,也是捕捉新能源革命的加速器。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。